Estratégia de seguimento de tendência baseada em VWAP

Visão Geral

Esta estratégia baseia-se no VWAP e na EMA como indicadores para determinar a direção da tendência. O VWAP representa o preço típico, e a EMA200 representa a tendência de médio a longo prazo. Quando o preço está acima do VWAP e da EMA200, opera-se comprado; quando está abaixo, opera-se vendido. Trata-se de uma típica estratégia de seguimento de tendência.

Princípio da Estratégia

A lógica central da estratégia consiste em utilizar o VWAP e a EMA para avaliar a tendência dos preços.

- O VWAP representa o preço típico, refletindo o custo médio dos participantes do mercado. Quando o preço está acima do VWAP, indica um aumento da força compradora, devendo-se operar comprado; quando está abaixo, a força vendedora aumenta, devendo-se operar vendido.

- A EMA200 representa a direção da tendência de médio a longo prazo. Um preço acima da EMA200 sinaliza uma visão de alta no médio/longo prazo, devendo-se operar comprado; abaixo da EMA200 sinaliza uma visão de baixa, devendo-se operar vendido.

Assim, a estratégia primeiro verifica se o preço está simultaneamente acima do VWAP e da EMA200; em caso afirmativo, opera comprado. Se o preço estiver simultaneamente abaixo de ambos, opera vendido. Percebe-se que a estratégia depende principalmente do VWAP e da EMA para decidir as operações.

Além disso, a estratégia define níveis de take profit e stop loss. Após operar comprado, o take profit é definido como 3,5% do preço de entrada e o stop loss como 1,4%; após operar vendido, o take profit é de 2,5% e o stop loss de 0,9%. Isso ajuda a evitar perdas excessivas.

Vantagens da Estratégia

A principal vantagem desta estratégia é que a utilização do VWAP e da EMA para avaliar a tendência é muito confiável.

- O VWAP reflete com precisão o custo médio dos participantes do mercado, sendo um excelente indicador de tendência.

- A EMA200 mostra claramente a tendência de médio/longo prazo, sendo muito precisa e confiável para determinar a direção da tendência principal.

Portanto, a combinação do VWAP com a EMA proporciona uma elevada fiabilidade na identificação de tendências. Quando ambos os indicadores apontam para a mesma direção, a probabilidade de sucesso das operações é alta.

Além disso, a definição de take profit e stop loss evita perdas excessivas numa única operação.

Riscos da Estratégia

O principal risco reside na possibilidade de o VWAP e a EMA emitirem sinais falsos.

- Em momentos de forte volatilidade do mercado, o preço pode desviar-se temporariamente do VWAP, gerando sinais errados.

- Quando uma nova tendência está apenas a começar, a EMA pode ficar atrasada em relação às variações de preço, fazendo com que a estratégia perca o melhor momento de entrada.

Além disso, a configuração fixa de take profit e stop loss pode não ser adequada, mantendo o risco de perdas elevadas numa única operação.

Para mitigar esses problemas, é possível otimizar os parâmetros do VWAP e da EMA para melhor identificarem o início de novas tendências. Simultaneamente, pode-se implementar stop loss e take profit adaptativos, que se ajustam conforme a volatilidade dos preços.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada principalmente nos seguintes aspetos:

- Otimizar os parâmetros do VWAP para encontrar combinações que identifiquem tendências de forma mais estável.

- Otimizar o período da EMA para obter uma maior precisão na identificação de tendências.

- Adicionar outros indicadores de tendência, como Bandas de Bollinger, KDJ, etc., em combinação com o VWAP e a EMA, para aumentar a precisão das decisões.

- Implementar stop loss e take profit adaptativos, ajustando os níveis de acordo com regras baseadas na volatilidade dos preços, para evitar rigidez.

- Integrar gestão de posição, ajustando o tamanho da posição com base em métricas como drawdown e número de perdas consecutivas, de modo a controlar o risco global da estratégia.

Resumo

No geral, esta estratégia é uma estratégia de seguimento de tendência muito fiável. Utiliza o VWAP e a EMA para determinar a direção da tendência, com uma lógica simples e clara. Quando ambos os indicadores emitem sinais concordantes, a probabilidade de sucesso na entrada é elevada. Através de uma definição adequada de stop loss e take profit, é possível controlar o risco. Ainda assim, podemos aperfeiçoar ainda mais a estratégia através de várias abordagens (otimização de parâmetros, adição de indicadores, stop loss/take profit adaptativos, gestão de posição, etc.) para melhorar o seu desempenho.

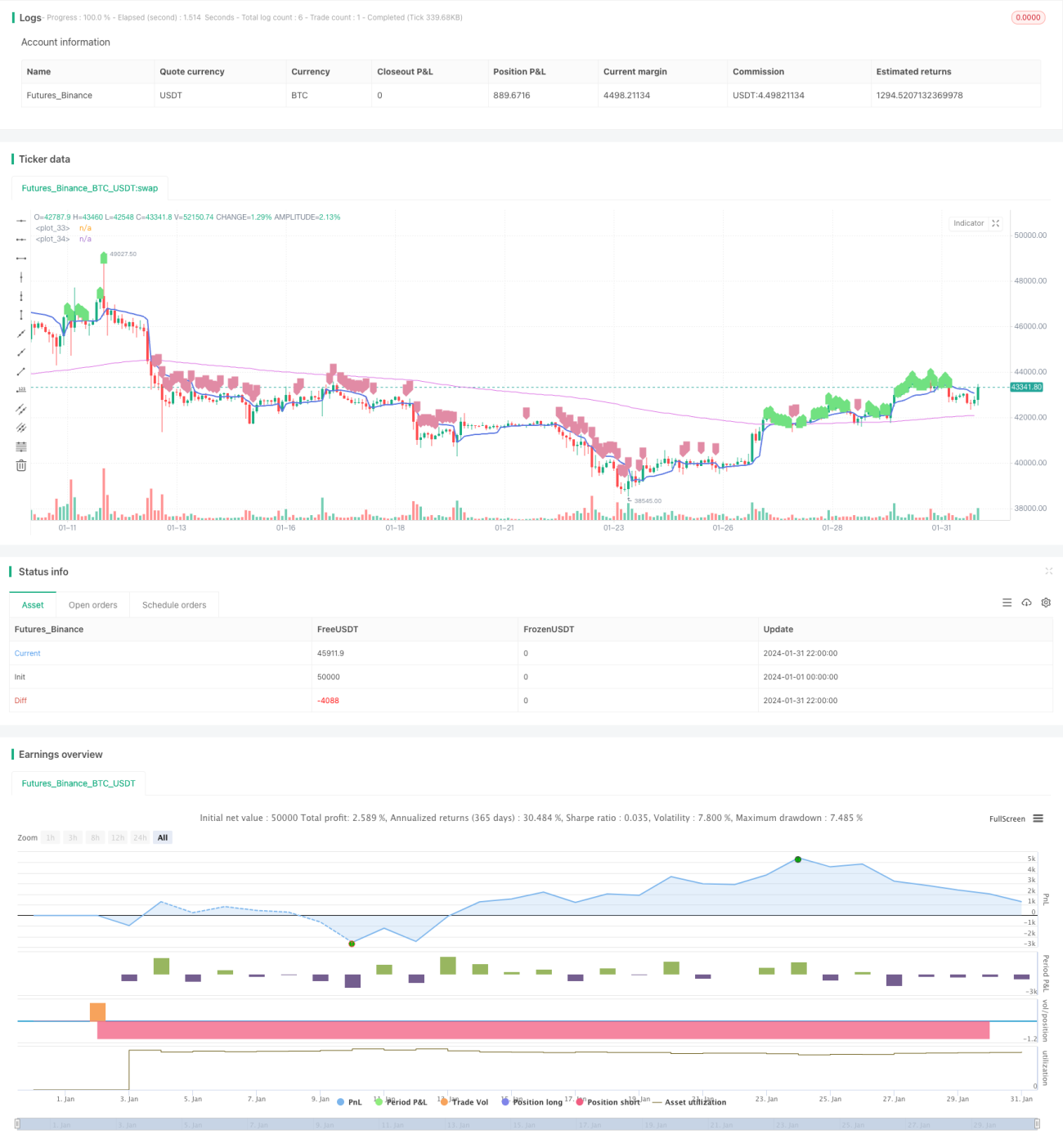

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1