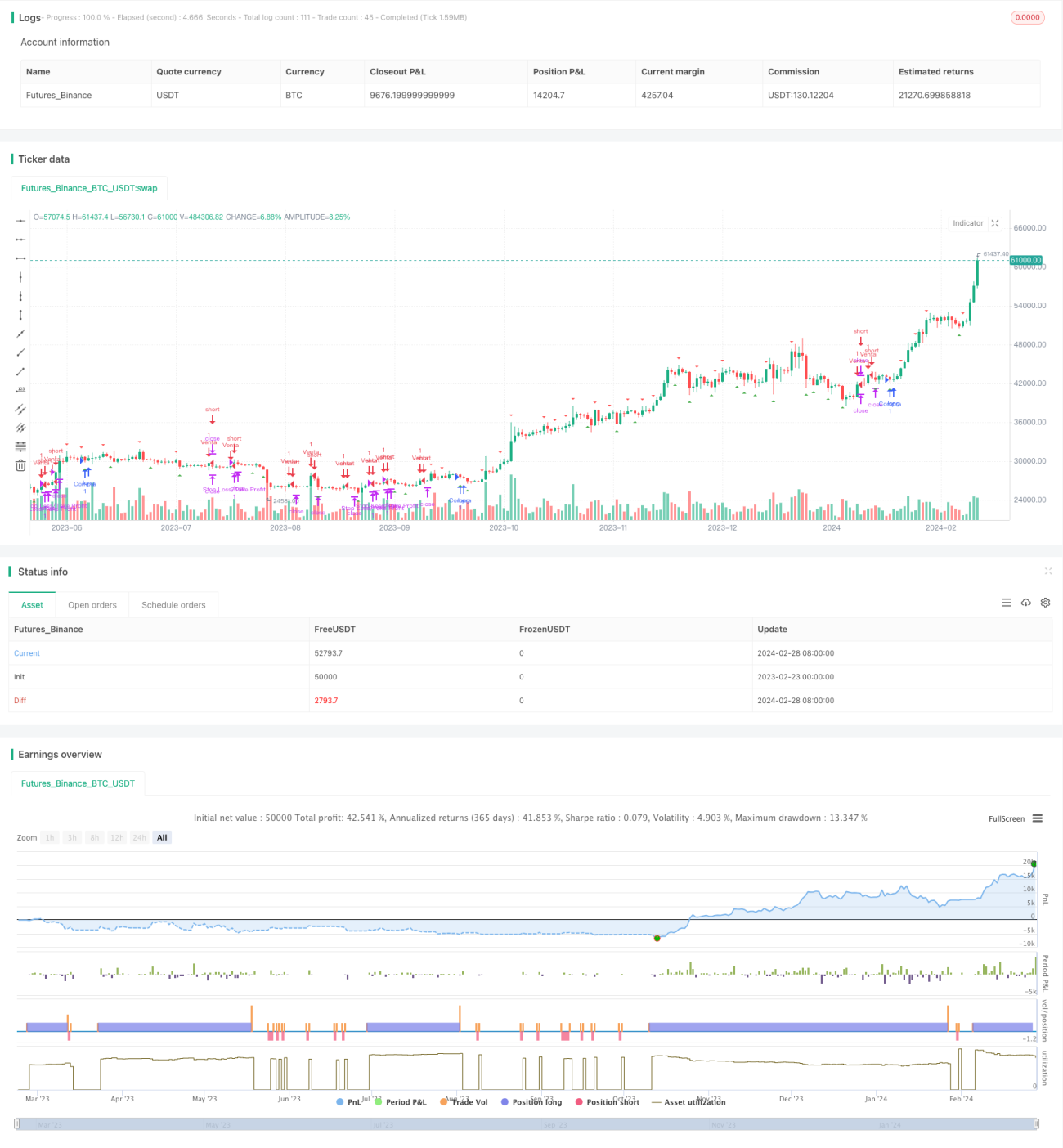

Estratégia de Ruptura com Dupla Confirmação

Visão Geral

A estratégia de rompimento com dupla confirmação é uma estratégia de negociação que combina uma estratégia de breakout com uma estratégia de médias móveis. Essa estratégia utiliza a máxima e a mínima do dia anterior como níveis de preço chave, e, juntamente com os sinais de cruzamento de ouro e morte das médias móveis rápida e lenta, realiza operações de compra e venda.

Princípio da Estratégia

A lógica central da estratégia de rompimento com dupla confirmação é:

-

Detectar se o preço rompeu a máxima ou a mínima do dia anterior. Se o preço romper a máxima do dia anterior, é considerado um sinal de alta; se romper a mínima do dia anterior, é considerado um sinal de baixa.

-

Quando ocorre o rompimento, verificar se a média rápida (período 10) rompeu para cima a média lenta (período 30). Se sim, realizar uma operação de compra; se a média rápida romper para baixo a média lenta, vender.

-

Definir uma proporção fixa de stop loss e take profit, calculando os preços de stop loss e take profit. Por exemplo, se a estratégia define uma relação stop loss/take profit de 1:4, então a amplitude do take profit é 4 vezes a amplitude do stop loss.

-

Após abrir a posição, se o preço atingir o nível de stop loss, sair com stop loss; se atingir a meta de take profit, sair com take profit.

Pode-se observar que a estratégia de rompimento com dupla confirmação utiliza simultaneamente indicadores de tendência (médias móveis) e o rompimento de níveis de preço importantes (máximas/mínimas anteriores) para confirmar os sinais de negociação, sendo um sistema de rompimento relativamente estável e confiável.

Análise de Vantagens

A estratégia de rompimento com dupla confirmação apresenta as seguintes vantagens:

-

Ao entrar somente após o rompimento da máxima ou mínima do dia anterior, é possível reduzir efetivamente a probabilidade de falsos rompimentos, aumentando assim a precisão da entrada.

-

A adição do julgamento auxiliar das médias móveis evita aberturas frequentes em mercados laterais.

-

O gerenciamento de capital com proporção fixa de stop loss e take profit permite controlar riscos e retornos dentro de limites aceitáveis.

-

As regras da estratégia são simples e claras, fáceis de entender e implementar, adequadas para negociação quantitativa.

Análise de Riscos

A estratégia de rompimento com dupla confirmação também apresenta os seguintes riscos:

-

Após o rompimento, pode ocorrer acúmulo de posições vendidas, gerando reversões. Para mitigar esse risco, pode-se confirmar no segundo candle após o rompimento antes de entrar.

-

Em mercados laterais, o stop loss pode ser acionado com frequência. É possível ampliar ligeiramente a faixa de stop loss ou aumentar o número de negociações para diversificar o risco.

-

A proporção fixa de stop loss e take profit não é adequada para todos os ativos e condições de mercado, sendo necessário ajustar os parâmetros para diferentes mercados.

-

Parâmetros inadequados das médias móveis podem levar à perda de boas oportunidades ou ao aumento de negociações desnecessárias. Deve-se realizar backtests e otimizações periódicas dos parâmetros.

Direções de Otimização

A estratégia de rompimento com dupla confirmação pode ser otimizada nas seguintes direções:

-

Aumentar o número de candles de confirmação, por exemplo, observar se o fechamento de 1-2 candles após o rompimento também ultrapassa o nível de preço importante.

-

Utilizar diferentes combinações de parâmetros para diferentes ativos e condições de mercado, como períodos das médias rápidas e lentas, proporção stop loss/take profit, etc., realizando otimizações com backtest.

-

Combinar com outros indicadores auxiliares, como aumento de volume para confirmar sinais de entrada.

-

Incorporar modelos de aprendizado de máquina para prever a probabilidade da tendência do mercado e ajustar os parâmetros da estratégia com base nesses sinais probabilísticos.

Conclusão

A estratégia de rompimento com dupla confirmação utiliza de forma abrangente os sinais de rompimento de níveis de preço importantes e os indicadores de médias móveis, melhorando efetivamente a qualidade dos sinais de negociação. Ao mesmo tempo, adota uma gestão de risco com stop loss e take profit fixos, permitindo uma operação estável. É uma estratégia quantitativa que combina tendência e rompimento, adequada para traders que buscam retornos consistentes.

Embora a estratégia também apresente alguns riscos, estes podem ser controlados por meio de backtests e otimizações contínuas, aumentando a taxa de retorno. É uma estratégia quantitativa que merece estudo aprofundado e aplicação.

- 1