Estratégia de Breakout com Regressão

Visão Geral

Esta estratégia é uma abordagem sistemática que visa lucrar com a volatilidade do mercado de futuros de petróleo bruto. Ela mede a faixa média dos candles e, se a média móvel rápida estiver acima da média móvel lenta, isso significa que os candles são maiores; se a média móvel lenta estiver acima da média móvel rápida, os candles são menores.

Com base nesse princípio, são identificados potenciais pontos de entrada para compra e venda. As posições são mantidas por um número fixo de candles, controlado pelo parâmetro "Exit after bars".

Princípio da Estratégia

- Calcula o fechamento máximo das últimas 9 velas como critério para rompimento

- Calcula o fechamento mínimo das últimas 50 velas como critério para rompimento

- Compara a amplitude média das últimas 5 e 20 velas para determinar se os candles estão se expandindo ou contraindo

- Identifica sinais de rompimento de alta e baixa: quando o fechamento é igual ao fechamento máximo e os candles estão se contraindo, comprar; quando o fechamento é igual ao fechamento mínimo e os candles estão se contraindo, vender

- Fechar a posição após um número fixo de velas após o rompimento, com parâmetro ajustável para alterar o intervalo de saída

Análise de Vantagens

- Estratégia de reversão, determina a direção do mercado comparando com extremos históricos

- Combinada com a análise de volatilidade, evita rompimentos falsos

- Saída após número fixo de velas, garantindo parte do lucro e evitando drawdowns

Análise de Riscos

- Os extremos históricos mudam com a estrutura do mercado, podendo gerar sinais falhos

- Rompimentos falsos podem causar prejuízos

- Parâmetro inadequado de intervalo de saída pode perder lucros maiores ou aumentar perdas

Direções de Otimização

- Os parâmetros de extremos podem ser otimizados com estatísticas de mercado

- Pode-se adicionar um indicador de volatilidade para avaliar a probabilidade de rompimentos reais

- O número de velas de saída pode ser otimizado com base nos resultados de backtest da estratégia

Resumo

Esta estratégia utiliza rompimentos e reversões para julgar tendências de curto prazo, sendo uma estratégia de volatilidade. Ao otimizar parâmetros e adicionar indicadores de volatilidade, pode-se reduzir a probabilidade de rompimentos falsos e melhorar a lucratividade. Além disso, o mecanismo de saída rápida após um número fixo de velas pode travar parte do lucro e controlar riscos de forma eficaz. Esta estratégia pode ser usada como ferramenta auxiliar para operações de curto prazo ou, ajustando parâmetros, obter sinais de operações de prazos mais longos.

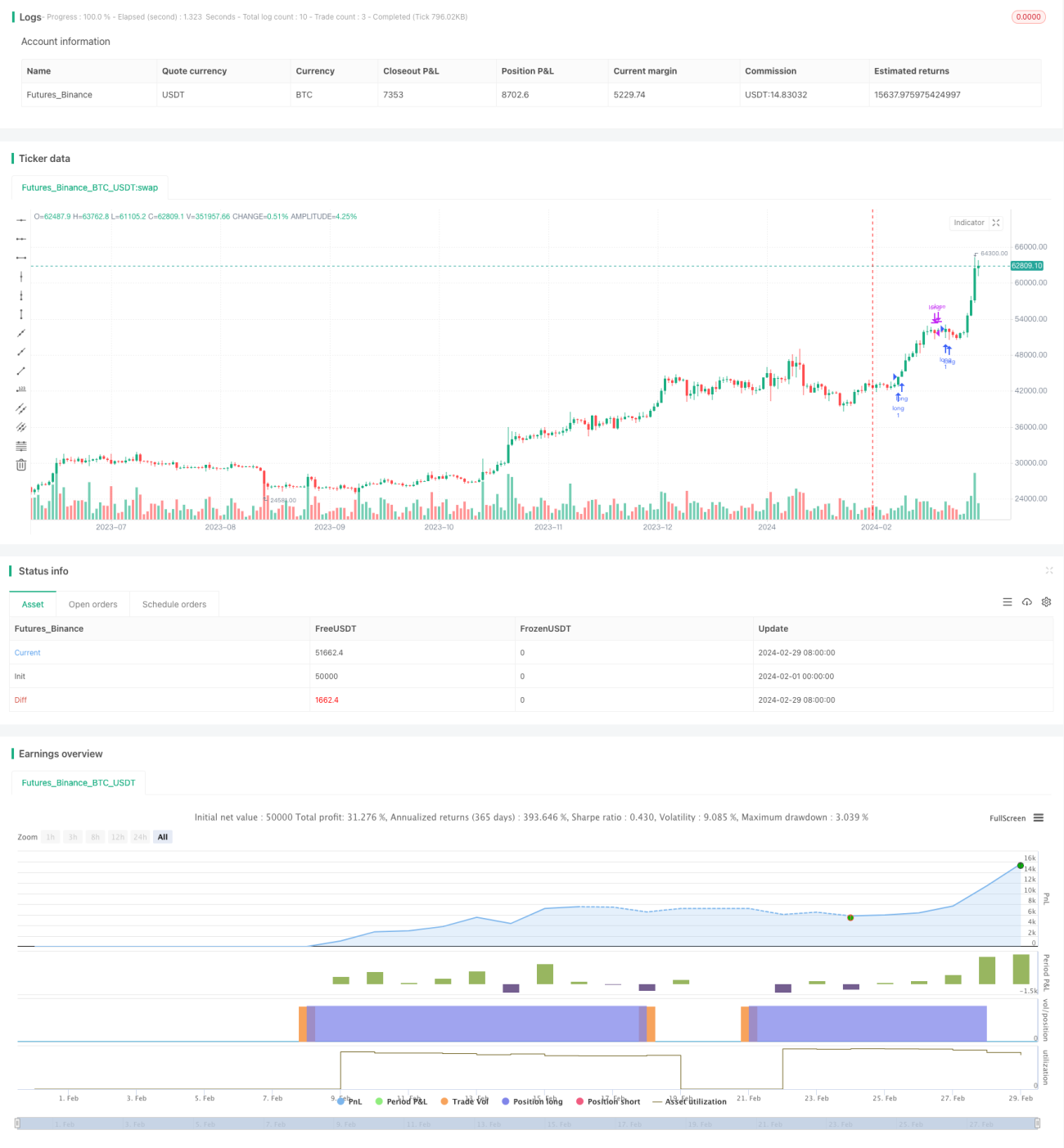

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1