Estratégia de negociação quantitativa com base na banda percentual da HullMA

Visão Geral

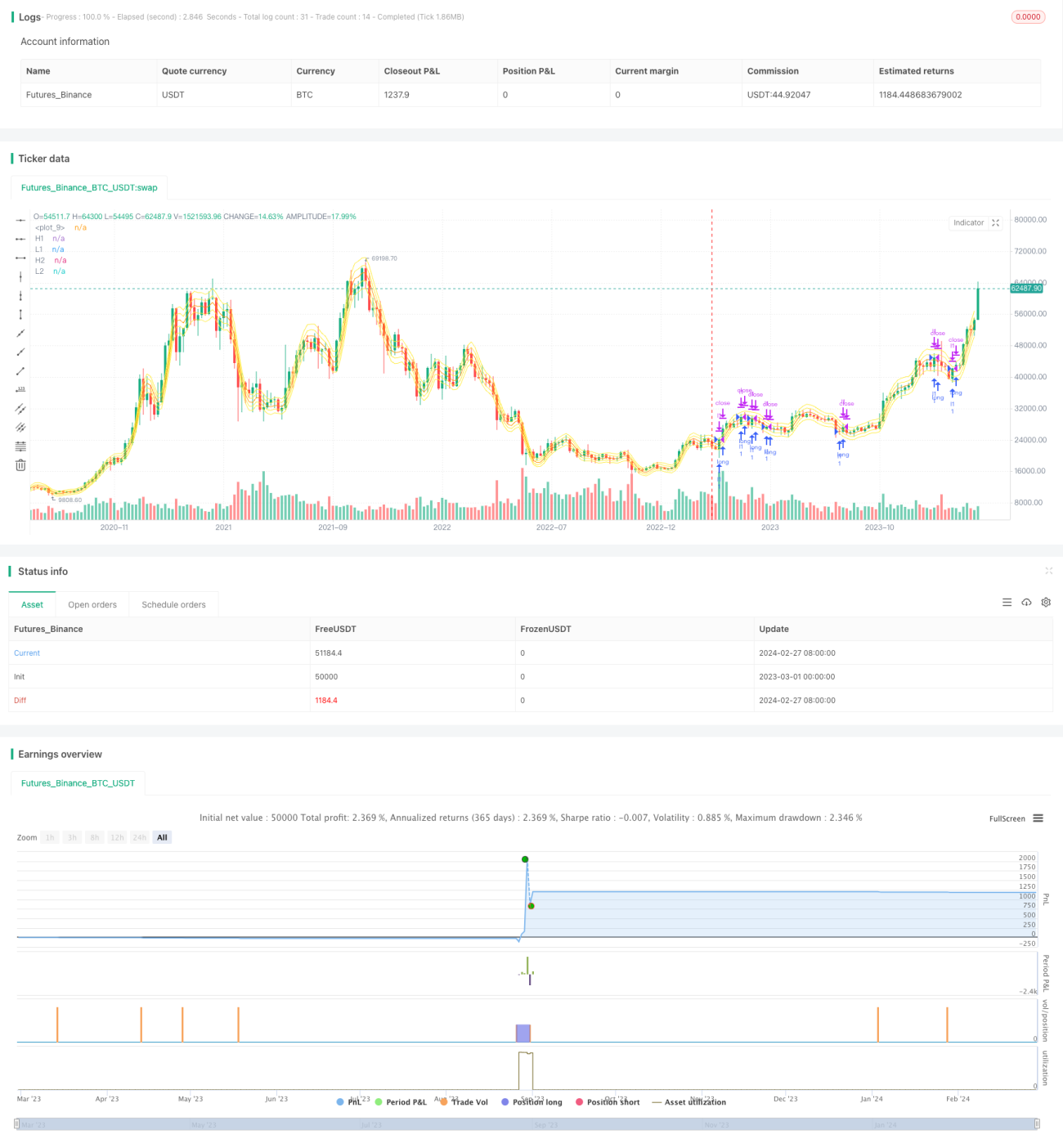

Esta estratégia implementa negociação quantitativa com compra por rompimento e venda por stop loss, calculando a Média Móvel de Hull e suas faixas percentuais superior e inferior. Suas vantagens incluem parâmetros ajustáveis, implementação simples e stop loss rigoroso. No entanto, também apresenta riscos como comprar em topos e vender em fundos e negociações frequentes. Através da otimização da estratégia de stop loss e adição de operações de curto prazo, é possível obter melhores resultados.

Princípio da Estratégia

- Calcular a Média Móvel de Hull (hullma) com comprimento

length. - Com base na percentagem de hullma, traçar as bandas superiores xL1, xL3 e inferiores xL2, xL4.

- Quando o preço de fechamento cruza acima da banda inferior, comprar (long); quando cruza abaixo da banda superior, fechar posição.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- O indicador HullMA é sensível às variações de preço, permitindo acompanhar a tendência de forma eficaz.

- As faixas percentuais oferecem alta liberdade de ajuste, podendo ser adaptadas a diferentes ativos.

- A estratégia de faixas duplas filtra sinais falsos de forma eficiente.

- A estratégia de stop loss controla o risco de maneira eficaz.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Pode haver situações de comprar em topos e vender em fundos.

- Perdas por slippage devido a negociações frequentes.

- Configuração inadequada de parâmetros pode levar a negociações excessivas.

- A definição do ponto de stop loss requer testes e otimizações repetidos.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar o parâmetro de comprimento da HullMA para se adaptar a diferentes ativos.

- Otimizar os parâmetros das faixas percentuais para reduzir negociações erradas.

- Adicionar estratégias de curto prazo para aproveitar correções e obter mais lucros.

- Otimizar a estratégia de stop loss para garantir sua eficácia.

- Testar a robustez dos parâmetros em diferentes ativos.

Conclusão

Esta estratégia constrói uma estratégia de negociação por rompimento relativamente simples e intuitiva, usando o indicador HullMA e suas faixas percentuais. As vantagens e desvantagens são claras e, através de ajustes de parâmetros e expansão de funcionalidades, pode se tornar uma estratégia quantitativa muito prática.

- 1