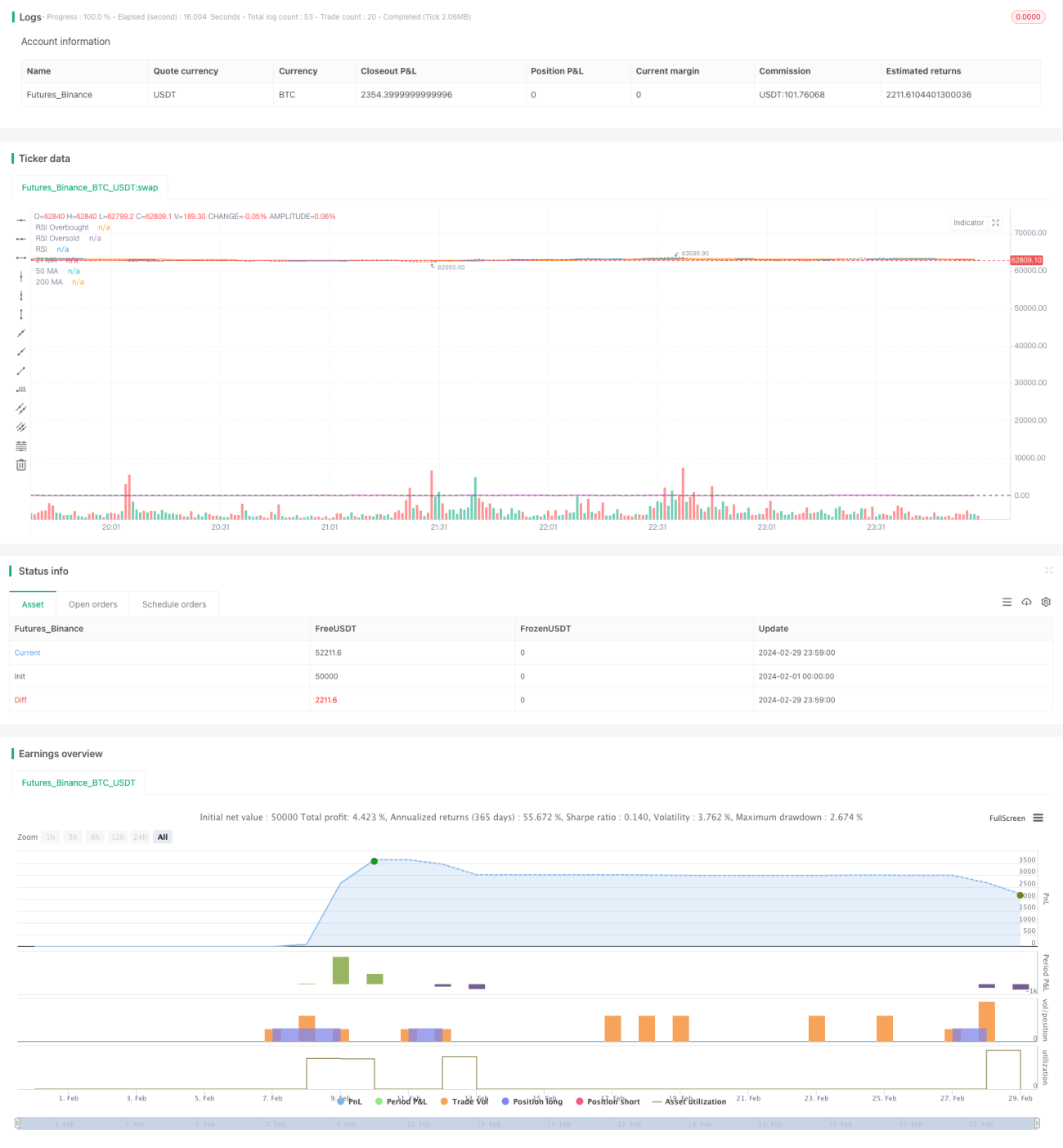

Estratégia de Mistura de RSI com Cruzamento de Média Móvel Composta Dourada

Visão Geral

Esta estratégia combina indicadores de média móvel, Índice de Força Relativa (RSI) e padrão engulfing para realizar operações de compra e venda no mercado de ouro. Utiliza os cruzamentos das médias móveis de 21, 50 e 200 períodos como principais sinais de negociação, enquanto o RSI e o padrão engulfing atuam como filtros auxiliares para otimizar os pontos de entrada.

Princípio da Estratégia

A estratégia toma decisões de negociação com base nos seguintes aspectos:

-

Cruzamento de Médias Móveis

O cruzamento de ouro (21 períodos acima de 200 períodos) e cruzamento da morte (21 períodos abaixo de 200 períodos) são usados como principais indicadores de reversão de tendência. Quando a média de 21 períodos cruza acima da de 200 períodos, é um sinal de alta; quando cruza abaixo, é um sinal de baixa. Além disso, a média de 50 períodos é usada para filtrar sinais de gap.

-

Auxílio do RSI

São definidos níveis de sobrecompra (acima de 70) e sobrevenda (abaixo de 30). Em sinais de alta, o RSI não deve estar em região de sobrecompra; em sinais de baixa, o RSI não deve estar em região de sobrevenda, evitando comprar em topos e vender em fundos.

-

Confirmação do Padrão Engulfing

Quando um sinal de alta é gerado, é necessário que apareça um candle de engulfing de alta; quando um sinal de baixa é gerado, é necessário um candle de engulfing de baixa, para confirmar a reversão da tendência.

Quando as três condições acima são atendidas simultaneamente, um sinal de negociação é gerado e a ordem é executada, formando assim um conjunto rigoroso de filtros.

Vantagens da Estratégia

A maior vantagem desta estratégia é a utilização de múltiplos parâmetros e indicadores para julgamento abrangente, filtrando bem os sinais falsos e reduzindo stops desnecessários. As vantagens específicas incluem:

- A estratégia de médias móveis possui estabilidade inerente.

- A definição do RSI evita comprar em topos e vender em fundos.

- A inclusão do padrão engulfing aumenta a confiabilidade da reversão de tendência.

- O stop loss é relativamente curto, permitindo um controle eficaz do risco.

Riscos da Estratégia

Embora a estratégia apresente boa filtragem de sinais e controle de risco, toda estratégia tem fraquezas e riscos:

- A configuração de parâmetros é complexa, podendo exigir muitos testes para encontrar a combinação ideal.

- Os sinais de entrada são rigorosos, podendo perder boas oportunidades.

- Em movimentos bruscos de mercado, pode ocorrer certo atraso.

- A estabilidade a longo prazo ainda precisa ser validada.

Para lidar com esses riscos, podemos ajustar parâmetros, otimizar a lógica do código, combinar outros indicadores, entre outras melhorias.

Direções de Otimização

A estratégia faz um bom uso de múltiplos indicadores, mas ainda há espaço para otimização. As principais direções incluem:

- Ajustar parâmetros para encontrar a melhor combinação. Realizar backtests com mais dados históricos, comparando o impacto de diferentes parâmetros nos resultados, para encontrar um conjunto mais otimizado.

- Combinar outros indicadores auxiliares. Por exemplo, MACD, KDJ, etc., podem ajudar a identificar momentos de reversão de tendência. A introdução adequada de outros indicadores pode formar um sistema mais robusto.

- Otimizar e aprimorar o mecanismo de stop loss. O stop loss atual é curto; testar diferentes níveis de stop loss pode evitar trocas desnecessárias de posição.

- Testar dados de períodos mais longos para verificar a eficácia da estratégia a longo prazo. Realizar backtests em vários anos e condições de mercado para avaliar a estabilidade.

Resumo

Esta estratégia utiliza ferramentas de análise técnica como médias móveis, RSI e padrão engulfing para operar tanto comprado quanto vendido no mercado de ouro. Através da definição de parâmetros e filtros de sinais, forma um sistema de estratégia relativamente rigoroso, controlando o risco até certo ponto. No entanto, nenhuma estratégia é 100% perfeita, e esta ainda possui espaço e direções para otimização. De modo geral, a estratégia oferece uma referência para o trading quantitativo, mas deve ser tratada com cautela e ajustada conforme as condições reais.

- 1