Estratégia de reversão e rompimento de candles consecutivos

Visão Geral da Estratégia

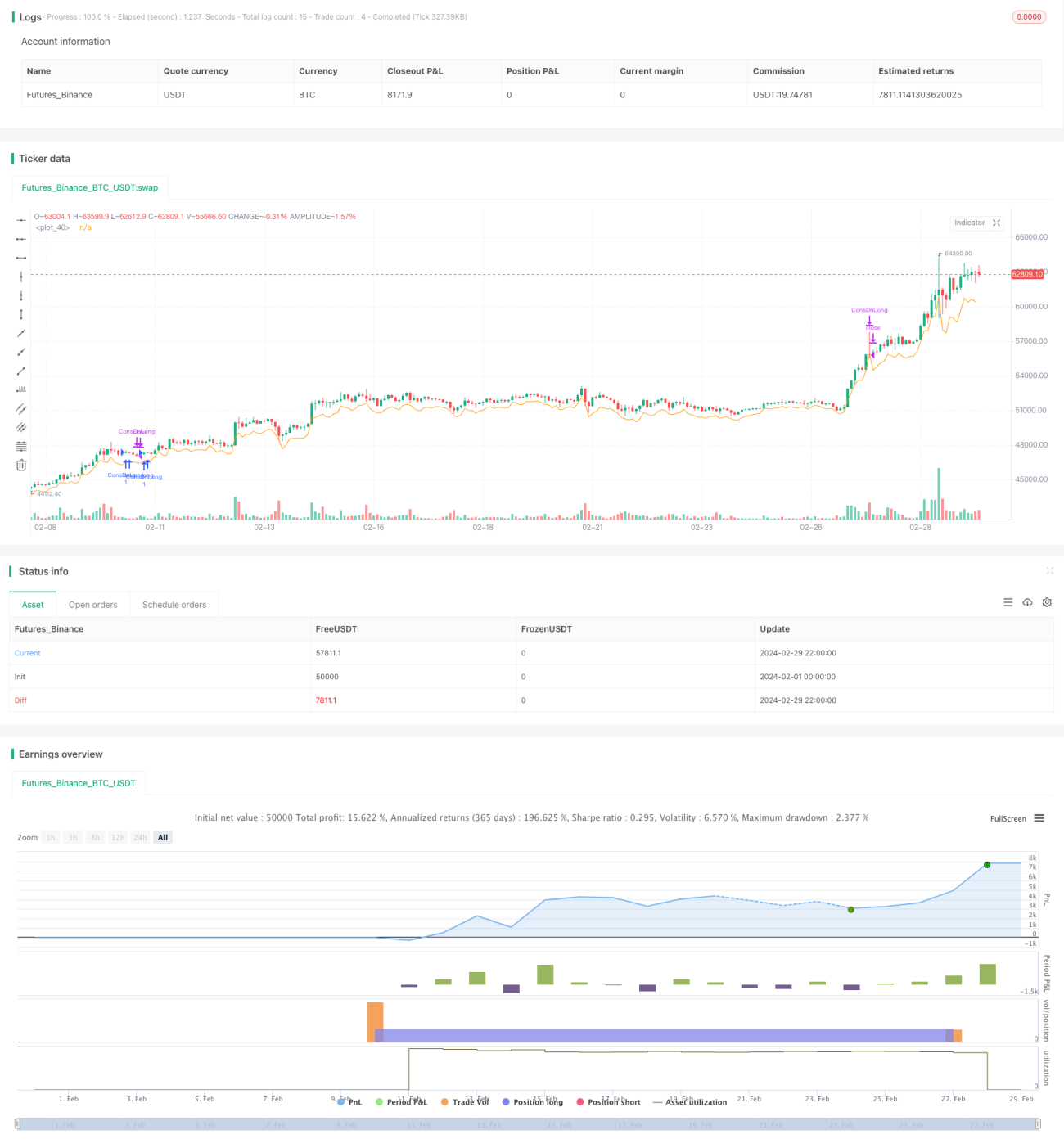

A ideia central da Estratégia de Ruptura por Reversão de Velas Consecutivas é capturar oportunidades de negociação quando o preço de uma ação, após um período de quedas consecutivas, apresenta um sinal de reversão e rompe um nível de resistência importante. A estratégia define parâmetros como o número de velas consecutivas de queda, o número de velas consecutivas de alta e condições de stop loss, abrindo uma posição comprada quando condições específicas são atendidas e fechando a posição quando a condição de stop loss é acionada.

Princípio da Estratégia

- Definir a condição de entrada: Quando o preço da ação cai por X velas consecutivas, seguidas por Y velas consecutivas de alta, e a estratégia não possui posição aberta, a condição de entrada é acionada e uma posição comprada é aberta.

- Definir a condição de stop loss: Após a abertura da posição, se o preço da ação cair abaixo do menor preço de fechamento das velas anteriores, ou abaixo do preço máximo de abertura menos 2 vezes o ATR (Average True Range), a condição de stop loss é acionada e a posição é fechada.

- A cada abertura de posição, registra-se o preço de entrada e o preço de stop loss correspondentes. Após o fechamento da posição, os parâmetros são resetados para preparar a próxima negociação.

- O código da estratégia é escrito em Pine Script, permitindo backtesting e otimização em plataformas como TradingView.

O ponto chave da estratégia é identificar corretamente os sinais de reversão e definir parâmetros adequados. O número de velas consecutivas de queda e o número de velas consecutivas de alta são dois parâmetros importantes que precisam ser otimizados com base nos resultados do backtest. Além disso, a definição da condição de stop loss também é crucial: deve controlar o risco sem causar uma saída prematura que leve à perda de oportunidades.

Vantagens da Estratégia

- Adequada para mercados laterais e início de tendências: A estratégia abre posições quando aparecem sinais de reversão após um período de ajuste de preços, facilitando a captura de oportunidades no início das tendências.

- Controle de risco com stop loss oportuno: Ao definir condições de stop loss baseadas em mínimas anteriores e no ATR, é possível fechar posições rapidamente em caso de nova queda, limitando as perdas.

- Parâmetros ajustáveis, alta adaptabilidade: Parâmetros como o número de velas consecutivas e as condições de stop loss podem ser ajustados de acordo com as características do mercado e as preferências individuais, aumentando a adaptabilidade da estratégia.

Riscos da Estratégia

- Parâmetros inadequados podem levar a negociações frequentes: Se o número de velas consecutivas for muito pequeno, a estratégia pode abrir e fechar posições com frequência, aumentando os custos de transação.

- Definição inadequada do stop loss pode aumentar as perdas: Se o stop loss for muito amplo, uma única negociação pode resultar em perda excessiva; se for muito apertado, negociações potencialmente lucrativas podem ser interrompidas prematuramente.

- Desempenho medíocre em tendências prolongadas: A estratégia é mais adequada para mercados laterais e início de tendências; em tendências estáveis e prolongadas, pode não aproveitar totalmente o movimento de alta.

- Falta de gerenciamento de posição e de capital: O código atual da estratégia não inclui gerenciamento de posição e capital; na prática, esses elementos precisam ser adicionados para melhorar a estabilidade da estratégia.

Direções de Otimização da Estratégia

- Otimizar o número de velas consecutivas: Realizar backtests com diferentes combinações de parâmetros para encontrar o número de velas consecutivas de queda e de alta que apresentam o melhor desempenho no período recente.

- Otimizar as condições de stop loss: Considerar o uso de condições de stop loss mais dinâmicas, como com base no ATR ou em porcentagens, para se adaptar a diferentes níveis de volatilidade do mercado.

- Adicionar negociação bidirecional (compra e venda): Atualmente a estratégia opera apenas no lado comprado; pode-se considerar adicionar uma estratégia de venda para capturar oportunidades tanto de alta quanto de baixa.

- Introduzir gerenciamento de posição e capital: Ajustar dinamicamente o tamanho da posição de cada negociação com base no saldo da conta e na tolerância ao risco, além de definir um limite de risco global, aumentando a robustez da estratégia.

- Combinar com outros indicadores ou sinais técnicos: A estratégia pode ser combinada com outros indicadores (como RSI, MACD, etc.) ou sinais de negociação (como rompimentos, padrões, etc.) para melhorar a precisão nas entradas e saídas.

Resumo da Estratégia

A Estratégia de Ruptura por Reversão de Velas Consecutivas toma decisões de negociação com base na captura de sinais de reversão após quedas consecutivas de preços. A estratégia é simples e fácil de entender, adequada para mercados laterais e início de tendências. Ao definir parâmetros como o número de velas consecutivas e condições de stop loss, ela pode se adaptar flexivelmente a diferentes condições de mercado. No entanto, a estratégia também possui algumas limitações, como desempenho mediano em tendências prolongadas e falta de gerenciamento de posição e capital.

Na prática, é necessário otimizar e melhorar a estratégia de acordo com as características do mercado e a própria tolerância ao risco. Por exemplo, otimizar as configurações do número de velas consecutivas e das condições de stop loss, adicionar negociação bidirecional, introduzir gerenciamento de posição e capital, e combinar com outros indicadores e sinais técnicos. Isso pode aumentar a lucratividade da estratégia ao mesmo tempo que controla o risco, alcançando retornos de investimento estáveis.

Em suma, a Estratégia de Ruptura por Reversão de Velas Consecutivas é uma estratégia de negociação simples e prática, que merece ser explorada e otimizada na prática. No entanto, nenhuma estratégia é infalível; os investidores precisam combinar sua própria experiência e julgamento, tomar decisões com cautela e executar rigorosamente para se manterem competitivos no mercado a longo prazo.

- 1