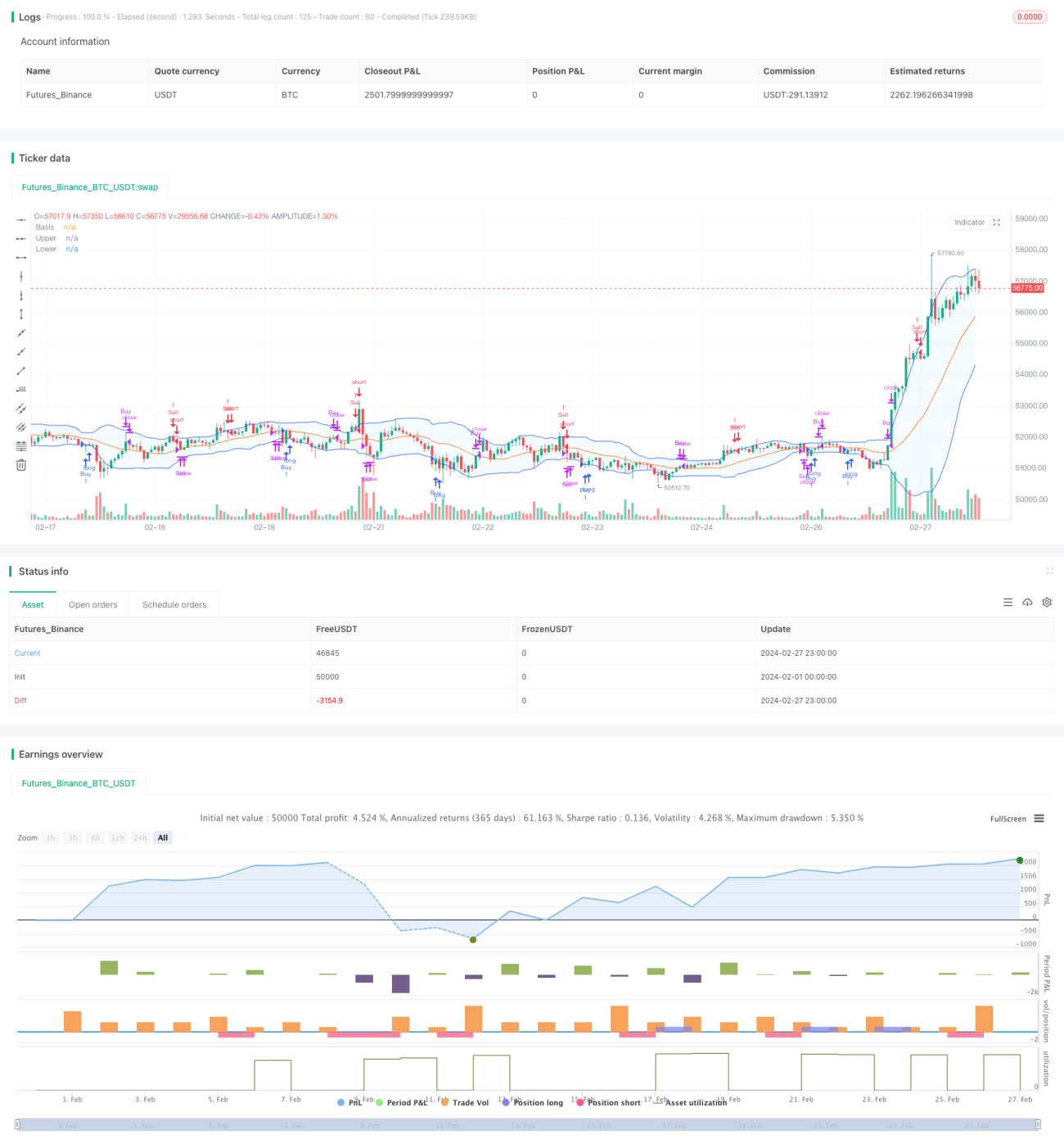

Estratégia de negociação de breakout e reversão das Bandas de Bollinger

Visão Geral

Esta estratégia baseia-se no indicador Bandas de Bollinger. A ideia principal é, após o preço romper a banda superior ou inferior das Bandas de Bollinger, aguardar o retorno do preço para o interior das bandas e, no ponto de retorno, abrir uma posição na mesma direção da ruptura. A estratégia aproveita a tendência de reversão dos preços em áreas extremas, utilizando uma combinação de ruptura e retorno das Bandas de Bollinger para capturar pontos de viragem no mercado, buscando uma maior taxa de acerto.

Princípio da Estratégia

- Calcular a banda central, superior e inferior das Bandas de Bollinger. A banda central é uma média móvel, e as bandas superior e inferior são a banda central adicionada/subtraída de um certo número de desvios padrão.

- Determinar se o preço rompeu a banda superior ou inferior. Se o preço de fechamento ultrapassar a banda superior, considera-se uma ruptura para cima; se o preço de fechamento cair abaixo da banda inferior, considera-se uma ruptura para baixo.

- Se ocorrer uma ruptura para cima, registar a máxima do candle da ruptura como

peak. Se ocorrer uma ruptura para baixo, registar a mínima do candle da ruptura comopeak. Opeaké utilizado posteriormente para verificar o retorno do preço. - Após a ruptura, aguardar que o preço retorne para o interior das Bandas de Bollinger. Se o preço de fechamento estiver entre a banda superior e inferior, considera-se que o preço retornou.

- No momento do retorno, se o candle anterior foi uma ruptura para cima (

break_up[1] and inside), abrir uma posição comprada; se o candle anterior foi uma ruptura para baixo (break_down[1] and inside), abrir uma posição vendida. - Gestão de posição: se estiver numa posição comprada e o preço de fechamento cruzar acima da banda central, fechar a posição comprada; se estiver numa posição vendida e o preço de fechamento cruzar abaixo da banda central, fechar a posição vendida.

Análise de Vantagens

- As Bandas de Bollinger possuem forte adaptabilidade, ajustando-se dinamicamente com a volatilidade dos preços, sendo muito úteis para capturar tendências e oscilações.

- Comparado com uma estratégia simples de ruptura das Bandas de Bollinger, a adição da condição de retorno evita, até certo ponto, comprar em topos e vender em fundos, melhorando a qualidade das entradas.

- A condição de fechamento baseada na banda central é simples e fácil de usar, ajudando a proteger os lucros.

- Permite personalizar os parâmetros das Bandas de Bollinger, como o período e o número de desvios padrão, oferecendo alta flexibilidade.

Análise de Riscos

- A escolha inadequada dos parâmetros das Bandas de Bollinger pode levar a entradas prematuras ou atrasadas, afetando o desempenho da estratégia. Isto pode ser mitigado através da otimização de parâmetros.

- Em mercados laterais com o preço oscilando perto das Bandas de Bollinger, podem ocorrer aberturas e fechos frequentes, aumentando os custos de transação.

- Se a tendência for muito forte, o preço pode não retornar ao interior das Bandas de Bollinger por um longo período, podendo perder lucros de tendência.

- O uso exclusivo das Bandas de Bollinger pode não ser eficaz para certos ativos ou condições de mercado, sendo necessária a combinação com outros sinais.

Direções de Otimização

- Considerar a introdução de mais filtros, como aguardar que o preço permaneça acima das Bandas de Bollinger por um período antes da ruptura para maior confiabilidade, ou utilizar indicadores de tendência como ângulo da média móvel ou ADX como auxílio.

- Para mercados laterais, pode-se adicionar ordens limitadas e temporizadores para evitar aberturas cegas.

- Quanto ao fechamento, pode-se combinar com ATR ou médias móveis para controlar o timing de saída.

- Realizar otimização de parâmetros e análise de características para diferentes ativos e períodos, selecionando os mais adequados.

- Considerar a gestão de posição, como aumentar a posição quando a volatilidade contrai e reduzir quando a volatilidade expande.

Resumo

A estratégia de ruptura e retorno das Bandas de Bollinger é uma estratégia de negociação quantitativa simples e prática. Utiliza a reação dos preços a situações extremas, construindo condições de abertura e fechamento através das Bandas de Bollinger, conseguindo capturar, até certo ponto, o início e o fim das tendências, controlando negociações frequentes. No entanto, a estratégia também apresenta problemas como a escolha de parâmetros, desempenho fraco em mercados laterais e dificuldade em captar tendências fortes. Através da otimização de detalhes e da combinação com outros sinais, é possível melhorar ainda mais a adaptabilidade e robustez da estratégia.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-27 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1