Estratégia bidirecional de stop loss e take profit baseada no cruzamento do indicador estocástico

Visão Geral

Esta estratégia utiliza os sinais de cruzamento do Oscilador Estocástico (Stochastic Oscillator) para acionar operações de compra e venda. Quando a linha %K do oscilador cruza para cima da linha %D e o valor de %K está abaixo de 20, abre-se uma posição comprada (long). Quando a linha %K cruza para baixo da linha %D e o valor de %K está acima de 80, abre-se uma posição vendida (short). Além disso, a estratégia define distâncias de Take Profit e Stop Loss para gerenciar as posições, evitando que as perdas se agravem. A estratégia também estabelece condições lógicas para fechar posições: quando o oscilador estocástico apresenta um sinal de cruzamento contrário ao da abertura da posição, as posições compradas ou vendidas correspondentes são fechadas, mesmo que os preços de Take Profit ou Stop Loss não tenham sido atingidos.

Princípio da Estratégia

- Calcular os valores %K e %D do oscilador estocástico de 14 períodos e suavizá-los usando uma média móvel simples.

- Verificar se ocorre um cruzamento entre as linhas %K e %D:

- Quando a linha %K cruza para cima da linha %D e o valor de %K está abaixo de 20, um sinal de compra é acionado, abrindo uma posição comprada.

- Quando a linha %K cruza para baixo da linha %D e o valor de %K está acima de 80, um sinal de venda é acionado, abrindo uma posição vendida.

- Definir distâncias de Take Profit e Stop Loss (em Ticks) para gerenciar as posições abertas:

- Para posições compradas, o preço de Take Profit é colocado TP Ticks acima do preço de abertura, e o Stop Loss é colocado SL Ticks abaixo do preço de abertura.

- Para posições vendidas, o preço de Take Profit é colocado TP Ticks abaixo do preço de abertura, e o Stop Loss é colocado SL Ticks acima do preço de abertura.

- Quando o preço atinge o nível de Take Profit ou Stop Loss, a posição correspondente é fechada.

- Estabelecer condições lógicas para fechamento de posições:

- Quando a linha %K cruza para baixo da linha %D e o valor de %K é menor ou igual a 80, todas as posições compradas são fechadas.

- Quando a linha %K cruza para cima da linha %D e o valor de %K é maior ou igual a 20, todas as posições vendidas são fechadas.

Análise de Vantagens

- A estratégia utiliza o oscilador estocástico como principal indicador de sinais de negociação. Este indicador é amplamente utilizado em negociação quantitativa e é eficaz para capturar condições de sobrecompra e sobrevenda do mercado.

- A estratégia combina Take Profit/Stop Loss com condições lógicas de fechamento, o que ajuda a controlar o risco até certo ponto e evitar que as perdas se agravem.

- A lógica da estratégia é clara, fácil de entender e implementar, sendo adequada para iniciantes aprenderem e utilizarem.

Análise de Riscos

- Em mercados laterais (em range), o oscilador estocástico pode gerar muitos sinais falsos, resultando em uma frequência excessiva de negociações e aumento dos custos operacionais.

- A estratégia não ajusta dinamicamente as posições. Em situações de forte volatilidade do mercado, as distâncias fixas de Take Profit e Stop Loss podem não ser suficientes para controlar o risco de forma eficaz.

- Os parâmetros da estratégia (como período do oscilador estocástico, distâncias de Take Profit/Stop Loss) são fixos e não foram otimizados para diferentes condições de mercado, o que pode afetar a adaptabilidade da estratégia.

Direções de Otimização

- Considerar a introdução de outros indicadores técnicos ou indicadores de sentimento do mercado para uso conjunto com o oscilador estocástico, melhorando a confiabilidade dos sinais e reduzindo sinais falsos.

- Otimizar o gerenciamento de posições ajustando dinamicamente as distâncias de Take Profit e Stop Loss com base na volatilidade do mercado, ou adotar métodos mais avançados de gestão de capital, como o Critério de Kelly.

- Utilizar métodos de otimização como algoritmos genéticos ou busca em grade para otimizar os parâmetros da estratégia, encontrando a combinação ideal de parâmetros que se adapte a diferentes condições de mercado.

- Considerar a adição de filtros, como horários de negociação ou volatilidade do ativo, para reduzir negociações em ambientes desfavoráveis.

Resumo

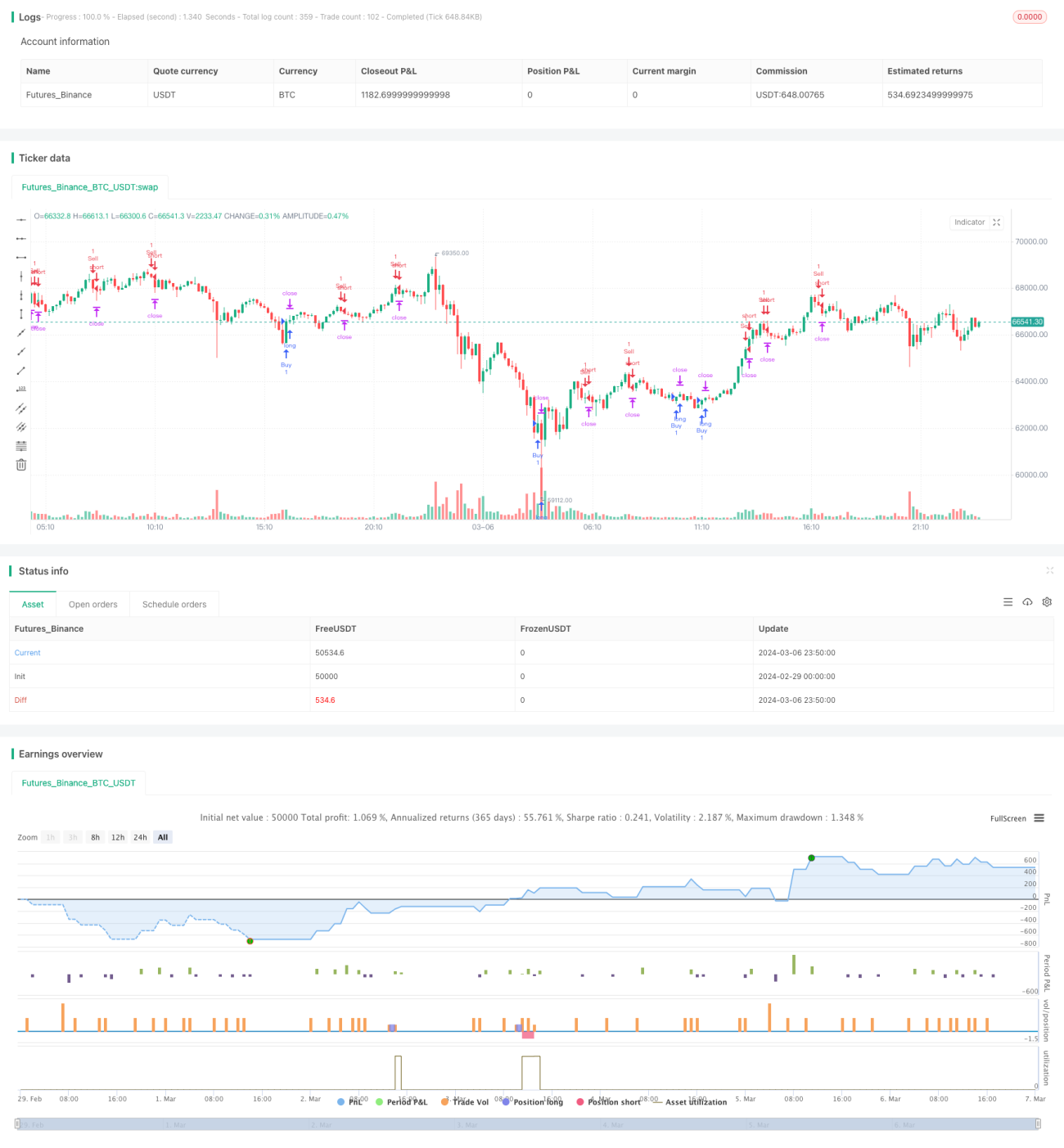

A estratégia bidirecional de Take Profit e Stop Loss baseada no cruzamento do oscilador estocástico é uma estratégia de negociação quantitativa simples e fácil de entender. Ela utiliza sinais de cruzamento do oscilador estocástico para acionar operações de compra e venda, e define Take Profit, Stop Loss e condições lógicas de fechamento para gerenciar o risco. A principal vantagem da estratégia é sua lógica clara, sendo adequada para iniciantes aprenderem e utilizarem. No entanto, também apresenta alguns riscos, como a possibilidade de gerar muitos sinais falsos em mercados laterais e o gerenciamento fixo de posições que pode não se adaptar a diferentes condições de mercado. Para melhorar o desempenho da estratégia, podem ser consideradas melhorias como a introdução de outros indicadores, otimização do gerenciamento de posições, otimização de parâmetros e adição de filtros. De modo geral, essa estratégia pode servir como um modelo básico de estratégia de negociação quantitativa, que, por meio de otimização e aperfeiçoamento contínuos, tem potencial para obter bons resultados em negociações reais.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1