Estratégia de Negociação de Tendência Adaptativa Dinâmica

Visão Geral

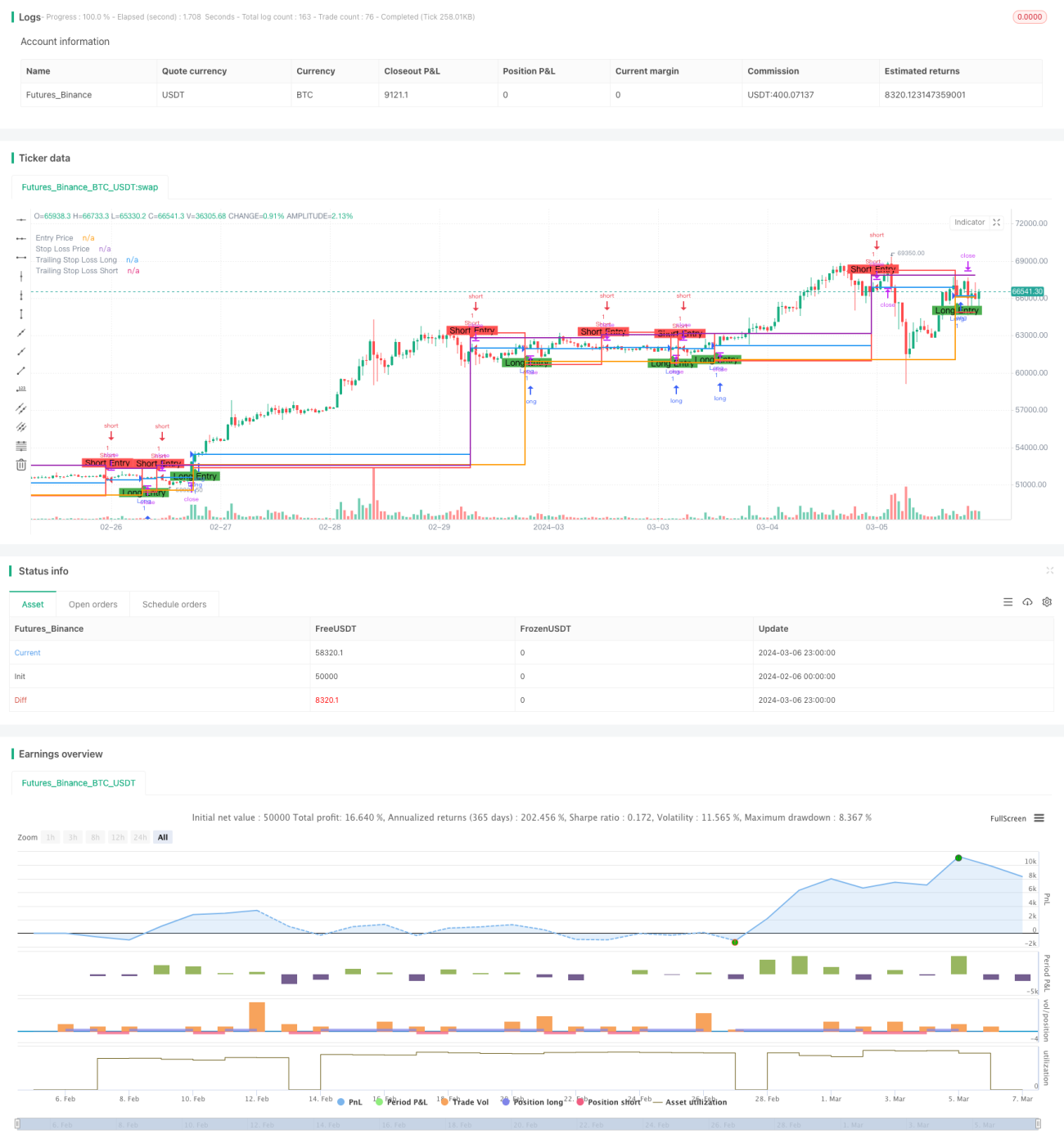

A estratégia de negociação de tendência adaptativa dinâmica é uma abordagem inovadora que ajusta dinamicamente os parâmetros da estratégia com base em dados de mercado em tempo real, adaptando-se a ambientes de mercado em constante mudança. Diferente das estratégias tradicionais de regras fixas, esta estratégia utiliza uma estrutura flexível que otimiza as decisões de negociação em tempo real de acordo com as condições atuais do mercado, como volatilidade, tendência e movimento de preços. Ao incorporar elementos dinâmicos, a estratégia consegue capturar oportunidades emergentes de forma mais eficaz e controlar os riscos da negociação.

Princípio da Estratégia

O núcleo da estratégia é utilizar análise técnica avançada e algoritmos de aprendizado de máquina para analisar dados de mercado em tempo real e ajustar dinamicamente os parâmetros da estratégia. Especificamente, a estratégia adota os seguintes passos:

-

Calcular duas médias móveis simples (SMA) de diferentes períodos, respectivamente SMA de 10 dias e SMA de 20 dias. Quando a SMA de 10 dias cruza acima da SMA de 20 dias, gera um sinal de compra (long); quando a SMA de 10 dias cruza abaixo da SMA de 20 dias, gera um sinal de venda (short).

-

Com base no parâmetro de stop loss definido pelo usuário, calcular o preço de stop loss. Para operações de compra, o preço de stop loss é o preço de abertura multiplicado por (1 - percentual de stop loss); para operações de venda, o preço de stop loss é o preço de abertura multiplicado por (1 + percentual de stop loss).

-

Quando um sinal de compra ou venda aparece, a estratégia abre a posição e define o stop loss correspondente. Se o preço atingir o stop loss, a estratégia fecha a posição para controlar o risco.

-

A estratégia também introduz um mecanismo de trailing stop dinâmico. Para operações de compra, o preço do trailing stop é o preço máximo multiplicado por (1 - percentual de stop loss); para operações de venda, o preço do trailing stop é o preço mínimo multiplicado por (1 + percentual de stop loss). Quando o preço recua e atinge o trailing stop, a estratégia fecha a posição para bloquear os lucros.

Ao ajustar dinamicamente os preços de stop loss e trailing stop, a estratégia consegue se adaptar às mudanças do mercado, mantendo a posição para obter lucro durante a formação de tendências e fechando a posição rapidamente em caso de recuo de preço para controlar o risco. Esta estrutura flexível permite que a estratégia tenha um bom desempenho em ambientes de mercado voláteis.

Análise de Vantagens

A estratégia de tendência adaptativa dinâmica apresenta as seguintes vantagens:

-

Alta adaptabilidade: Ao ajustar dinamicamente os parâmetros, a estratégia se adapta a diferentes condições de mercado, capturando oportunidades de tendência enquanto controla o risco.

-

Otimização do gerenciamento de risco: A introdução de stop loss dinâmico e trailing stop permite que a estratégia mantenha posições lucrativas durante a formação de tendências e feche rapidamente em caso de recuo, controlando efetivamente as perdas potenciais.

-

Combinação de análise técnica e aprendizado de máquina: A estratégia utiliza indicadores técnicos avançados e algoritmos de aprendizado de máquina para extrair sinais de negociação valiosos de grandes volumes de dados históricos, aumentando a confiabilidade e estabilidade.

-

Facilidade de implementação e otimização: A lógica da estratégia é clara, o código é simples e fácil de implementar e testar em várias plataformas de negociação. Além disso, os parâmetros podem ser ajustados de acordo com as características do mercado e preferências individuais para otimizar o desempenho.

Análise de Riscos

Embora a estratégia de tendência adaptativa dinâmica tenha muitas vantagens, ainda existem alguns riscos:

-

Sensibilidade a parâmetros: O desempenho da estratégia depende em parte da configuração de parâmetros, como percentual de stop loss, períodos das médias móveis, etc. A escolha inadequada de parâmetros pode levar a um desempenho insatisfatório.

-

Risco de mercado: A estratégia é mais adequada para mercados com tendência. Em mercados laterais ou com alta volatilidade, sinais frequentes podem gerar custos excessivos de negociação e perdas potenciais.

-

Limitação dos dados históricos: A estratégia é otimizada e testada com base em dados históricos, mas o desempenho passado não garante resultados futuros. A estratégia pode enfrentar riscos e desafios desconhecidos na aplicação real.

Para lidar com esses riscos, os traders podem adotar as seguintes medidas:

-

Realizar uma otimização completa de parâmetros e análise de sensibilidade, selecionando combinações adequadas ao ambiente atual do mercado.

-

Combinar com outros indicadores técnicos e análise fundamental para uma segunda confirmação dos sinais de negociação, aumentando a confiabilidade.

-

Definir medidas adequadas de controle de risco, como gerenciamento de posição e stop loss geral, para limitar perdas potenciais.

-

Avaliar e ajustar a estratégia periodicamente, otimizando e melhorando conforme as mudanças do mercado e o desempenho.

Direções de Otimização

Para melhorar ainda mais o desempenho da estratégia de tendência adaptativa dinâmica, considere as seguintes direções de otimização:

-

Introduzir mais indicadores técnicos: Além das médias móveis simples, podem ser combinados outros indicadores como Bandas de Bollinger, MACD, RSI, etc., para gerar sinais mais confiáveis. A combinação de múltiplos indicadores fornece informações mais abrangentes e aumenta a robustez.

-

Otimizar a seleção de parâmetros: Para parâmetros-chave como períodos das médias móveis e percentual de stop loss, utilizar testes retrospectivos e algoritmos de otimização (busca em grade, algoritmo genético, etc.) para encontrar a melhor combinação. Avaliar e ajustar periodicamente os parâmetros para se adaptar às mudanças do mercado.

-

Incluir análise de sentimento do mercado: Introduzir indicadores de sentimento, como o índice de medo (VIX) e a relação de opções de venda (PCR), para avaliar o sentimento e o apetite ao risco. Em condições extremas de otimismo ou pessimismo, a estratégia pode ajustar a posição e a exposição ao risco.

-

Incorporar modelos de aprendizado de máquina: Utilizar algoritmos como SVM, Random Forest, etc., para modelar e prever indicadores técnicos e dados de mercado. Treinando com dados históricos, os modelos podem descobrir automaticamente padrões complexos e gerar sinais mais precisos.

-

Considerar alocação multi-mercado e multi-ativos: Expandir a estratégia para vários mercados e classes de ativos (ações, futuros, forex, etc.) para diversificar riscos e capturar mais oportunidades. Com uma alocação adequada e gerenciamento de risco, a estabilidade e o potencial de lucro podem ser aumentados.

Resumo

A estratégia de negociação de tendência adaptativa dinâmica é um método quantitativo inovador que ajusta dinamicamente os parâmetros para se adaptar ao ambiente de mercado em constante mudança. Ela utiliza o cruzamento de médias móveis simples para identificar tendências e incorpora stop loss dinâmico e trailing stop para controlar riscos e bloquear lucros. As vantagens incluem alta adaptabilidade, otimização do gerenciamento de risco, combinação de análise técnica e aprendizado de máquina, e facilidade de implementação e otimização. No entanto, a estratégia também apresenta riscos como sensibilidade a parâmetros, risco de mercado e limitação de dados históricos. Para mitigar esses riscos, os traders podem realizar otimização de parâmetros, combinar com outras análises, definir controles de risco adequados e avaliar/ajustar a estratégia periodicamente.

Futuramente, a estratégia pode ser otimizada e melhorada introduzindo mais indicadores técnicos, otimizando a seleção de parâmetros, incluindo análise de sentimento, incorporando modelos de aprendizado de máquina e considerando alocação multi-mercado e multi-ativos. Essas direções de otimização ajudam a aumentar a robustez, adaptabilidade e potencial de lucro, mantendo a competitividade a longo prazo em mercados financeiros dinâmicos.

Em resumo, a estratégia de tendência adaptativa dinâmica oferece uma ferramenta flexível e poderosa para o campo da negociação quantitativa. Através de otimização e inovação contínuas, espera-se que desempenhe um papel ainda maior na prática de investimento quantitativo, trazendo retornos estáveis e significativos aos investidores.

- 1