Estratégia de negociação de breakout baseada em médias móveis

Visão Geral

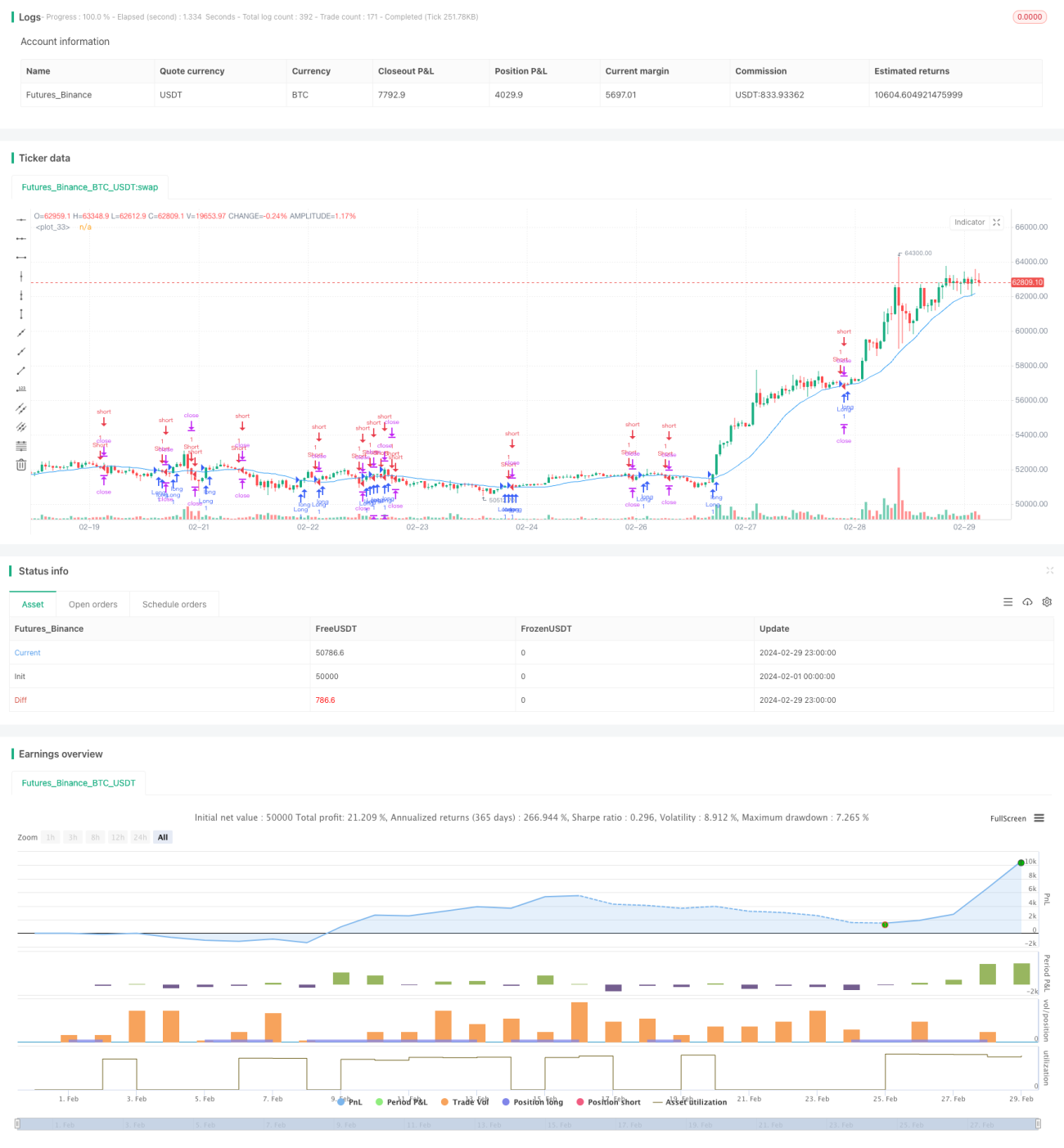

Esta estratégia é uma estratégia de negociação de rompimento baseada em médias móveis. A ideia principal da estratégia é comparar o preço de fechamento atual com a média móvel de um determinado período para julgar a tendência do mercado e negociar quando ocorre um rompimento da média móvel. A relação risco-retorno da estratégia é de 1:3, ou seja, o stop loss é de 1% e o take profit é de 3%.

Princípio da Estratégia

O núcleo desta estratégia é a média móvel. A média móvel é uma curva que conecta os valores médios dos preços de fechamento dentro de um determinado período de tempo, suavizando as flutuações de curto prazo dos preços e refletindo a tendência de médio e longo prazo do preço das ações. Quando o preço ultrapassa a média móvel, significa que a tendência do mercado pode estar mudando.

O princípio específico da estratégia é o seguinte:

- Calcular a média móvel de um determinado período (padrão 20).

- Determinar se o preço de fechamento atual cruza acima ou abaixo da média móvel.

- Se cruzar acima da média móvel, abrir posição comprada, com stop loss a 1% do preço de abertura e take profit a 3% do preço de abertura.

- Se cruzar abaixo da média móvel, abrir posição vendida, com stop loss a 1% do preço de abertura e take profit a 3% do preço de abertura.

- Se já estiver posicionado, determinar se atingiu o nível de stop loss ou take profit:

- Se a posição comprada atingir o stop loss ou take profit, fechar a posição.

- Se a posição vendida atingir o stop loss ou take profit, fechar a posição.

- Desenhar a média móvel no gráfico para observar a relação entre o preço da ação e a média.

Análise de Vantagens

As vantagens desta estratégia são:

- Simples e fácil de usar: A estratégia utiliza apenas uma média móvel, lógica clara, fácil de entender e implementar.

- Seguimento de tendência: A média móvel pode refletir a tendência de médio e longo prazo do preço da ação. Ao abrir posições quando o preço ultrapassa a média móvel, é possível acompanhar a principal tendência do mercado.

- Risco-retorno fixo: As posições de stop loss e take profit são fixas, com uma relação risco-retorno de 1:3, permitindo um controle rigoroso do risco de cada negociação.

- Ampla aplicabilidade: A estratégia pode ser aplicada a diferentes mercados e instrumentos, como ações, futuros, forex, etc.

Análise de Riscos

Embora esta estratégia tenha certas vantagens, também existem alguns riscos:

- Otimização de parâmetros: O parâmetro chave da estratégia é o período da média móvel; diferentes períodos podem levar a resultados diferentes. Se o parâmetro for escolhido inadequadamente, a estratégia pode falhar.

- Risco de mercado: A estratégia tem melhor desempenho em mercados com tendência, mas em mercados laterais pode gerar muitos sinais falsos, resultando em negociações frequentes e perdas de capital.

- Slippage e custos de transação: A estratégia pode gerar muitos sinais de negociação; negociações frequentes aumentam o slippage e os custos de transação, afetando o desempenho geral da estratégia.

Para reduzir esses riscos, podem ser consideradas as seguintes melhorias:

- Realizar otimização de parâmetros para encontrar a combinação de parâmetros mais adequada ao mercado atual.

- Adicionar outros filtros, como volume, volatilidade, etc., para reduzir sinais falsos.

- Controlar a frequência de negociação, como aumentar a filtragem de sinais, evitando negociações excessivas.

Direções de Otimização

- Combinação de múltiplos períodos de tempo: Pode-se considerar a combinação de médias móveis de diferentes períodos, como curto, médio e longo prazo, gerando sinais de negociação com base em sua ordenação e cruzamentos. Isso permite uma avaliação mais abrangente da tendência do mercado e aumenta a confiabilidade dos sinais.

- Stop loss e take profit dinâmicos: Atualmente, as posições de stop loss e take profit são fixas; pode-se considerar ajustá-las dinamicamente com base na volatilidade do mercado, utilizando indicadores como o ATR (Average True Range) para calcular níveis dinâmicos de stop loss e take profit. Isso pode adaptar-se melhor às mudanças do mercado e aumentar a flexibilidade da estratégia.

- Adicionar outros indicadores técnicos: Além da média móvel, outros indicadores técnicos como MACD, RSI, etc., podem ser adicionados para confirmar conjuntamente os sinais de negociação, aumentando sua confiabilidade.

- Adaptação ao ambiente de mercado: Dependendo do ambiente de mercado, como mercados de tendência ou laterais, os parâmetros ou regras da estratégia podem ser ajustados para se adequar às características do mercado, melhorando a adaptabilidade e estabilidade da estratégia.

- Adicionar gerenciamento de posição: Atualmente, o tamanho da posição de cada negociação é fixo; pode-se considerar ajustar dinamicamente o tamanho da posição de cada negociação com base em fatores como volatilidade do mercado e capital da conta, para controlar melhor o risco e melhorar a eficiência do uso do capital.

Através das medidas de otimização acima, é possível melhorar a confiabilidade, adaptabilidade e estabilidade da estratégia, permitindo uma melhor adaptação às mudanças do mercado e melhorando o desempenho geral da estratégia.

Resumo

Esta estratégia é uma estratégia de seguimento de tendência simples e fácil de usar. Ao comparar o preço de fechamento com a média móvel, gera sinais de negociação quando o preço ultrapassa a média. As vantagens da estratégia residem na lógica clara, ampla aplicabilidade e capacidade de acompanhar as principais tendências do mercado. No entanto, também existem alguns riscos, como escolha de parâmetros, risco de mercado, custos de transação, etc. Para melhorar a estratégia, podem ser consideradas medidas de otimização como combinação de múltiplos períodos de tempo, stop loss e take profit dinâmicos, adição de outros indicadores técnicos, adaptação ao ambiente de mercado e gerenciamento de posição.

Em suma, esta estratégia pode servir como uma estratégia básica de negociação, adequada para iniciantes aprenderem e usarem. No entanto, na aplicação prática, é necessário otimizar e melhorar a estratégia de acordo com as condições específicas do mercado e a tolerância ao risco pessoal, a fim de aumentar a estabilidade e lucratividade da estratégia. Ao mesmo tempo, qualquer estratégia tem suas limitações e não deve ser usada cegamente; deve-se combiná-la com outros métodos e ferramentas, como análise fundamentalista, gestão de risco, etc., para compreender mais completamente as oportunidades de mercado e controlar os riscos de negociação.

- 1