Estratégia de rastreamento de tendência SAR parabólico 6.0

Visão Geral

A Estratégia de Acompanhamento de Tendência com Parabólico SAR 6.0 é uma estratégia de negociação abrangente que utiliza o indicador Parabólico SAR para gerar sinais de negociação em reversões de tendência. A estratégia é aplicável a vários mercados financeiros, incluindo criptomoedas, ações, forex e commodities, com o objetivo de ajudar os traders a entrar e sair de posições de forma sistemática, lucrando com as oscilações do mercado em ambas as direções (longa e curta).

Princípio da Estratégia

A estratégia baseia-se nos seguintes princípios:

- Calcula o indicador Parabólico SAR usando valores iniciais, incremento e máximo definidos pelo usuário.

- Gera sinais de negociação com base no cruzamento do preço de fechamento com o valor do SAR. Quando o preço rompe o SAR para cima, gera um sinal de compra (long); quando o preço rompe o SAR para baixo, gera um sinal de venda (short).

- Utiliza o valor do SAR no período de 1 hora como um filtro secundário, garantindo que as entradas ocorram apenas quando tanto o SAR imediato quanto o SAR de 1 hora concordam com a direção do mercado.

- Define condições de entrada: abre uma posição longa somente quando o sinal de alta é confirmado e o ganho anterior atinge um limiar; similarmente, abre uma posição curta somente quando o sinal de baixa é confirmado e a perda anterior excede um limiar.

- Define condições de saída: fecha a posição com base em dois critérios: take profit e stop loss. O take profit fecha a posição para garantir lucro quando atinge um percentual alvo; o stop loss fecha a posição para limitar perdas quando o preço se move contra a posição além de um percentual permitido.

Análise de Vantagens

As principais vantagens da Estratégia de Acompanhamento de Tendência com Parabólico SAR 6.0 incluem:

- Alta adaptabilidade, aplicável a múltiplos mercados financeiros e diferentes estilos de negociação.

- Considera simultaneamente o SAR imediato e o SAR de 1 hora, aumentando a confiabilidade dos sinais.

- Take profit e stop loss integrados, ajudando a controlar o risco.

- Parâmetros ajustáveis, facilitando a otimização de acordo com as necessidades do usuário.

- Lógica clara, fácil de entender e implementar.

Análise de Riscos

Apesar das vantagens, existem alguns riscos potenciais:

- Em mercados com forte volatilidade, reversões frequentes de tendência podem levar a muitas negociações perdedoras.

- Configuração inadequada de parâmetros pode resultar em baixo desempenho da estratégia.

- A estratégia não considera fatores fundamentais importantes, dependendo apenas de indicadores técnicos.

- Falta considerações de gerenciamento de posição e de capital.

Para mitigar esses riscos, podem ser feitas melhorias como: introduzir um filtro de volatilidade, otimizar parâmetros, incorporar análise fundamentalista, adicionar módulos de gerenciamento de posição e de capital, etc.

Direções de Otimização

- Introduzir mais indicadores técnicos, como Média Móvel, RSI, etc., para melhorar a precisão dos sinais.

- Otimizar os limiares de entrada e saída para se adaptar a diferentes condições de mercado.

- Adicionar módulos de gerenciamento de posição e de capital para controlar a exposição ao risco por operação e o risco geral da conta.

- Considerar a volatilidade do mercado, reduzindo o tamanho da posição ou parando de negociar em momentos de alta volatilidade.

- Incorporar análise fundamentalista, como dados econômicos, eventos importantes, etc., para ajudar a avaliar a sustentabilidade da tendência.

Resumo

A Estratégia de Acompanhamento de Tendência com Parabólico SAR 6.0 oferece uma abordagem sistemática para negociação de tendências. Ao acompanhar o indicador Parabólico SAR, a estratégia é capaz de capturar oportunidades de reversão de tendência. Além disso, a estratégia adota condições rigorosas de entrada e saída e define regras de take profit e stop loss para controlar o risco. Embora a estratégia tenha algumas vantagens, ainda apresenta limitações e riscos potenciais. No futuro, podem ser feitas melhorias como a introdução de mais indicadores técnicos, otimização de parâmetros e reforço da gestão de risco para aumentar sua robustez e lucratividade. Em resumo, a Estratégia de Acompanhamento de Tendência com Parabólico SAR 6.0 fornece um framework de negociação de referência para traders de tendência, mas na prática é necessário fazer ajustes e otimizações adequados de acordo com a situação específica.

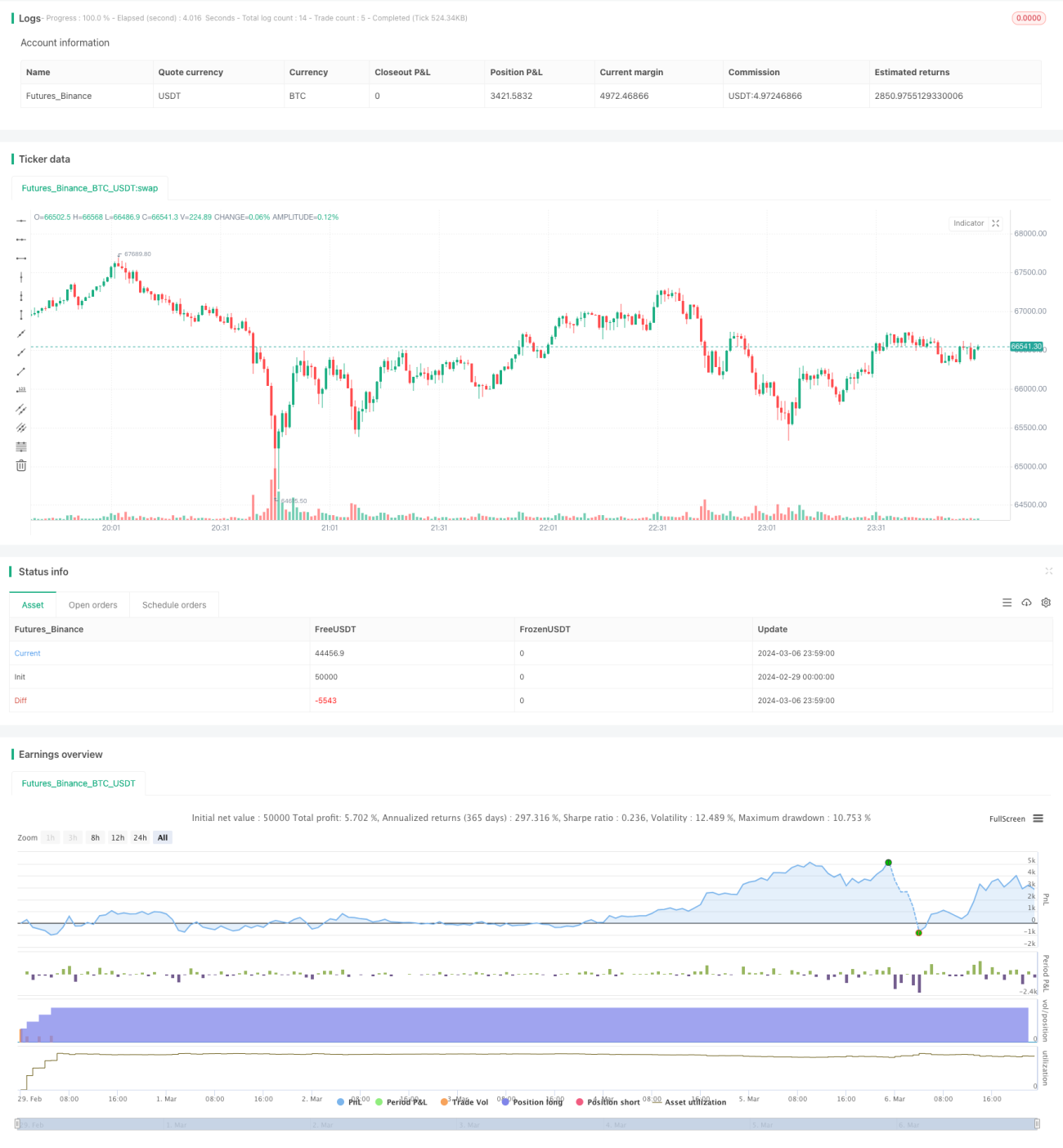

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1