Estratégia dinâmica de stop gain e stop loss para posições longas e curtas baseada em VWAP e sinais entre períodos

Visão Geral

Esta estratégia utiliza o VWAP (Preço Médio Ponderado por Volume) diário como sinal de entrada e saída. Quando o preço de fechamento cruza acima do VWAP, é acionada uma posição comprada, com stop loss definido no menor valor da vela anterior abaixo do VWAP e alvo definido em 3 ticks acima do preço de abertura. Quando o preço de fechamento cruza abaixo do VWAP, é acionada uma posição vendida, com stop loss definido no maior valor da vela anterior acima do VWAP e alvo definido em 3 ticks abaixo do preço de abertura. A estratégia não inclui condições de saída; as posições são mantidas até que um sinal contrário apareça.

Princípio da Estratégia

- Obter os dados do VWAP diário como base para julgamento de tendência e sinais de negociação.

- Verificar se o preço de fechamento atual cruza acima/abaixo do VWAP, servindo como condição de gatilho para compra e venda, respectivamente.

- Ao comprar, se o menor valor da vela anterior estiver abaixo do VWAP, define-se esse valor como stop loss; caso contrário, utiliza-se o próprio VWAP como stop loss. O oposto se aplica para vendas.

- Após a abertura da posição, define-se um take profit fixo de 3 ticks.

- A estratégia opera continuamente até que um sinal contrário seja acionado, fechando a posição e abrindo uma nova.

Através dos dados de VWAP de múltiplos períodos para julgar a tendência, combinados com stop loss dinâmico e take profit fixo em ticks, é possível aproveitar movimentos de tendência, controlar o risco de retração e travar lucros oportunamente.

Análise de Vantagens

- Simples e eficaz: lógica clara, utilizando apenas o indicador VWAP para julgar tendência e gerar sinais, fácil de implementar e otimizar.

- Stop loss dinâmico: baseado nos máximos e mínimos da vela anterior, adapta-se melhor à volatilidade do mercado, reduzindo riscos.

- Take profit fixo em ticks: define alvo com número fixo de ticks, ajudando a travar lucros rapidamente e evitar devoluções.

- Saída oportuna: a estratégia fecha a posição imediatamente ao receber sinal contrário, sem perdas adicionais sobre lucros existentes, e abre nova posição para capturar novas tendências.

Análise de Riscos

- Otimização de parâmetros: a estratégia usa 3 ticks fixos como take profit; na prática, pode ser necessário otimizar conforme diferentes ativos e condições de mercado para encontrar o melhor parâmetro.

- Mercado lateral: em mercados laterais, entradas e saídas frequentes podem gerar altos custos de transação, afetando o lucro.

- Persistência da tendência: a estratégia depende de movimentos de tendência; se o mercado estiver em intervalo ou a tendência for pouco persistente, podem ocorrer muitos sinais, aumentando riscos.

Direções de Otimização

- Filtro de tendência: adicionar outros indicadores de tendência como médias móveis, MACD, etc., para confirmação secundária, aumentando a confiabilidade dos sinais.

- Take profit dinâmico: ajustar os ticks de take profit dinamicamente com base na volatilidade do mercado, ATR, etc., para melhor adaptação.

- Gerenciamento de posição: ajustar dinamicamente o tamanho da posição conforme capital da conta, apetite a risco, etc.

- Seleção de horário de negociação: escolher os melhores horários de negociação com base nas características do ativo e liquidez, melhorando a eficiência.

Resumo

Esta estratégia utiliza dados de VWAP de múltiplos períodos para julgar tendência e gerar sinais, combinando stop loss dinâmico e take profit fixo em ticks para controlar riscos e travar lucros. Trata-se de uma estratégia de trading quantitativo simples e eficaz. Através de otimizações como filtro de tendência, take profit dinâmico, gerenciamento de posição e seleção de horário, é possível melhorar ainda mais sua robustez e potencial de lucro. No entanto, na aplicação prática, é necessário considerar características de mercado, custos de transação e otimização de parâmetros para obter melhor desempenho.

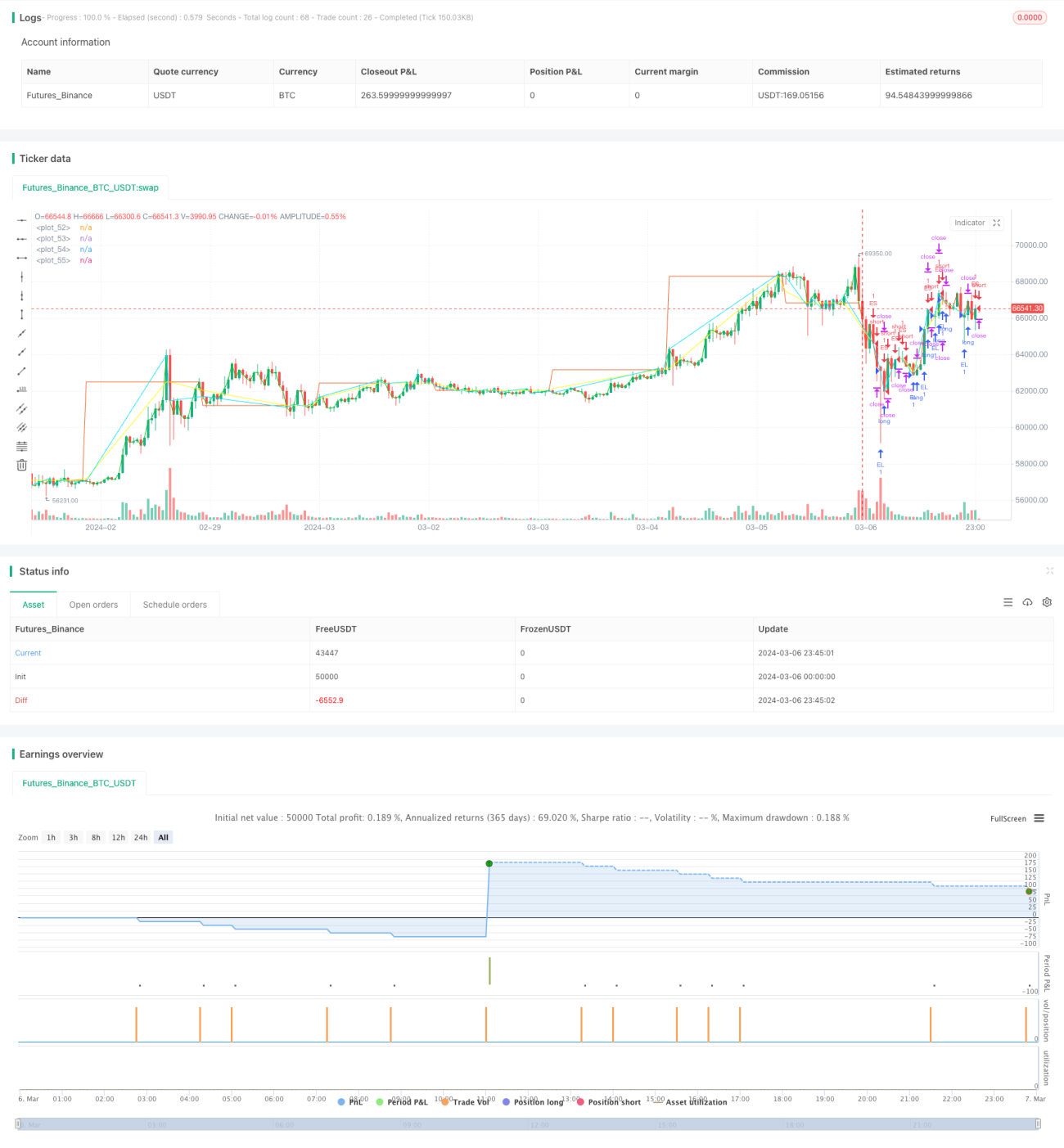

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1