**Estratégia de Negociação com Índice de Força Relativa Combinado com Bandas de Bollinger e Médias Móveis**

Visão Geral

Esta estratégia utiliza três indicadores técnicos — Bandas de Bollinger, Média Móvel Exponencial (EMA) de 3 dias e o Índice de Força Relativa (RSI) — combinando seus sinais de cruzamento para formar um sistema de trading completo. Quando o preço rompe a banda inferior de Bollinger, simultaneamente cruza acima da EMA de 3 dias e o RSI está abaixo de 30, um sinal de compra é gerado. Quando o preço rompe a banda superior de Bollinger, simultaneamente cai abaixo da EMA de 3 dias e o RSI está acima de 70, um sinal de venda é gerado.

Princípio da Estratégia

-

As Bandas de Bollinger consistem em três linhas: a banda média é a média móvel do preço, e as bandas superior e inferior são calculadas a partir do desvio padrão do preço. São usadas principalmente para medir a volatilidade do mercado e identificar condições de sobrecompra e sobrevenda.

-

A EMA de 3 dias é uma média móvel exponencial calculada com base nos preços de fechamento dos últimos 3 dias, respondendo rapidamente às mudanças de preço e funcionando como um indicador de tendência de curto prazo.

-

O RSI mede a amplitude e velocidade das variações de preço de uma ação em um determinado período, avaliando condições de sobrecompra e sobrevenda. Quando o RSI está abaixo de 30, indica sobrevenda; quando acima de 70, indica sobrecompra.

-

A lógica da estratégia é:

- Quando o preço de fechamento cruza acima da banda inferior de Bollinger, simultaneamente cruza acima da EMA de 3 dias e o RSI está abaixo de 30, considera-se que a ação pode estar prestes a reverter para cima, gerando um sinal de compra.

- Quando o preço de fechamento cruza abaixo da banda superior de Bollinger, simultaneamente cruza abaixo da EMA de 3 dias e o RSI está acima de 70, considera-se que a ação pode estar prestes a reverter para baixo, gerando um sinal de venda.

- A combinação dos sinais dos três indicadores — Bandas de Bollinger, EMA e RSI — filtra muitos sinais falsos, melhorando a precisão das operações.

Análise de Vantagens

-

As Bandas de Bollinger quantificam a volatilidade do mercado, a EMA de 3 dias acompanha de perto as variações de preço e o RSI identifica sobrecompra e sobrevenda. Os três indicadores se complementam, formando um sistema de trading robusto.

-

Ao combinar simultaneamente os sinais dos três indicadores, as condições rigorosas de trading evitam negociações frequentes, reduzindo assim os custos de transação.

-

A estratégia consegue capturar boas oportunidades de trading tanto em mercados com tendência quanto em mercados laterais, apresentando ampla aplicabilidade.

-

O código é claro, de fácil interpretação e otimização.

Análise de Riscos

-

Em mercados com tendência unilateral, a frequência de negociação pode ser baixa, perdendo parte dos lucros da tendência.

-

Em mercados com forte volatilidade intradiária, os sinais podem apresentar ligeiro atraso.

-

A escolha dos parâmetros da estratégia impacta significativamente os resultados, exigindo otimização de acordo com diferentes ativos e condições de mercado.

-

A estratégia não define stop loss e take profit, podendo assumir riscos elevados em movimentos bruscos de mercado.

Para mitigar esses riscos, pode-se considerar a introdução de indicadores de tendência para melhorar o desempenho em mercados com tendência, otimizar a frequência dos dados usados nos sinais, analisar profundamente as faixas ideais de parâmetros e estabelecer condições adequadas de stop loss e take profit.

Direções de Otimização

-

Introduzir indicadores técnicos adicionais, como o MACD, para capturar oportunidades de trading tanto em mercados laterais quanto em tendências.

-

Otimizar a seleção de parâmetros por meio de backtesting completo em dados históricos, encontrando a combinação ideal para melhorar a estabilidade e a rentabilidade.

-

Incorporar regras de gerenciamento de posição e capital, controlando a proporção de capital alocada em cada operação e ajustando dinamicamente as posições para gerenciar melhor o risco.

-

Definir condições adequadas de stop loss e take profit para reduzir a perda máxima por operação e permitir que as posições lucrativas sejam totalmente realizadas.

-

Projetar mecanismos de resposta para diferentes condições de mercado, como reduzir a frequência de negociação em mercados laterais e aumentar o período de manutenção de posições em mercados com tendência.

Através dessas otimizações, é possível melhorar a relação risco-retorno da estratégia, tornando-a mais adaptável a ambientes de mercado variáveis.

Conclusão

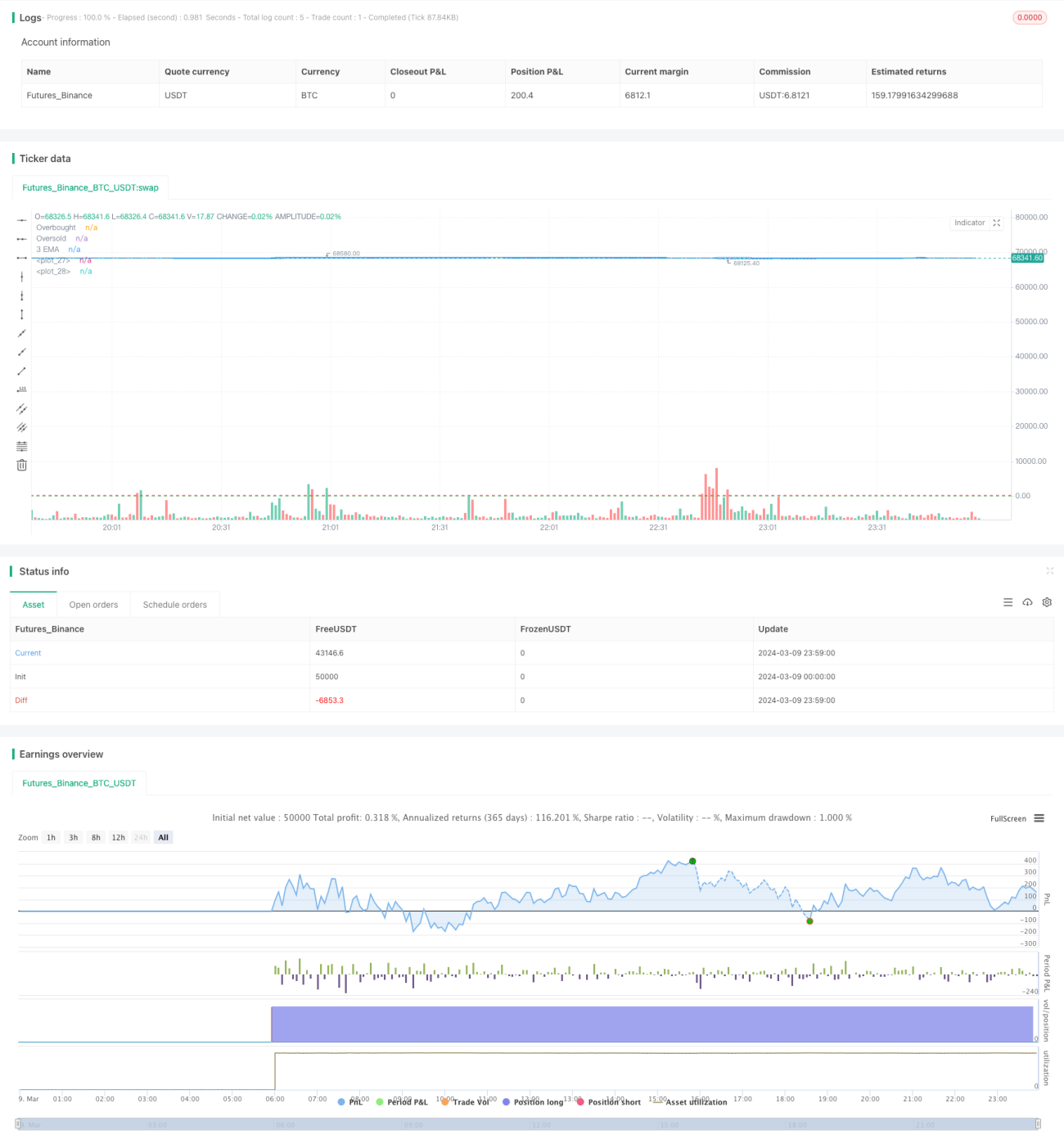

Este artigo apresenta uma estratégia de trading baseada nas Bandas de Bollinger, EMA de 3 dias e RSI. Ao combinar os sinais de cruzamento desses três indicadores, ela estabelece condições rigorosas de compra e venda, filtrando a maioria dos sinais falsos. A lógica da estratégia é clara, aplicável a mercados com tendência e laterais, com ampla utilidade. No entanto, a estratégia também possui algumas limitações, como baixa frequência de negociação em mercados com tendência e ausência de mecanismos de gerenciamento de posição e stop loss/take profit. Portanto, é necessário otimizá-la e aprimorá-la continuamente na prática para obter um desempenho de trading mais estável. Em resumo, essa estratégia fornece uma estrutura baseada em cruzamento de múltiplos indicadores, oferecendo novas ideias para traders quantitativos. A partir dessa base, é possível ajustar de forma flexível a seleção de indicadores e parâmetros, desenvolvendo mais estratégias quantitativas adaptadas a diferentes mercados e enriquecendo a biblioteca de estratégias de trading quantitativo.

- 1