Estratégia de controle de risco baseada em SuperTrend e MACD

Visão Geral

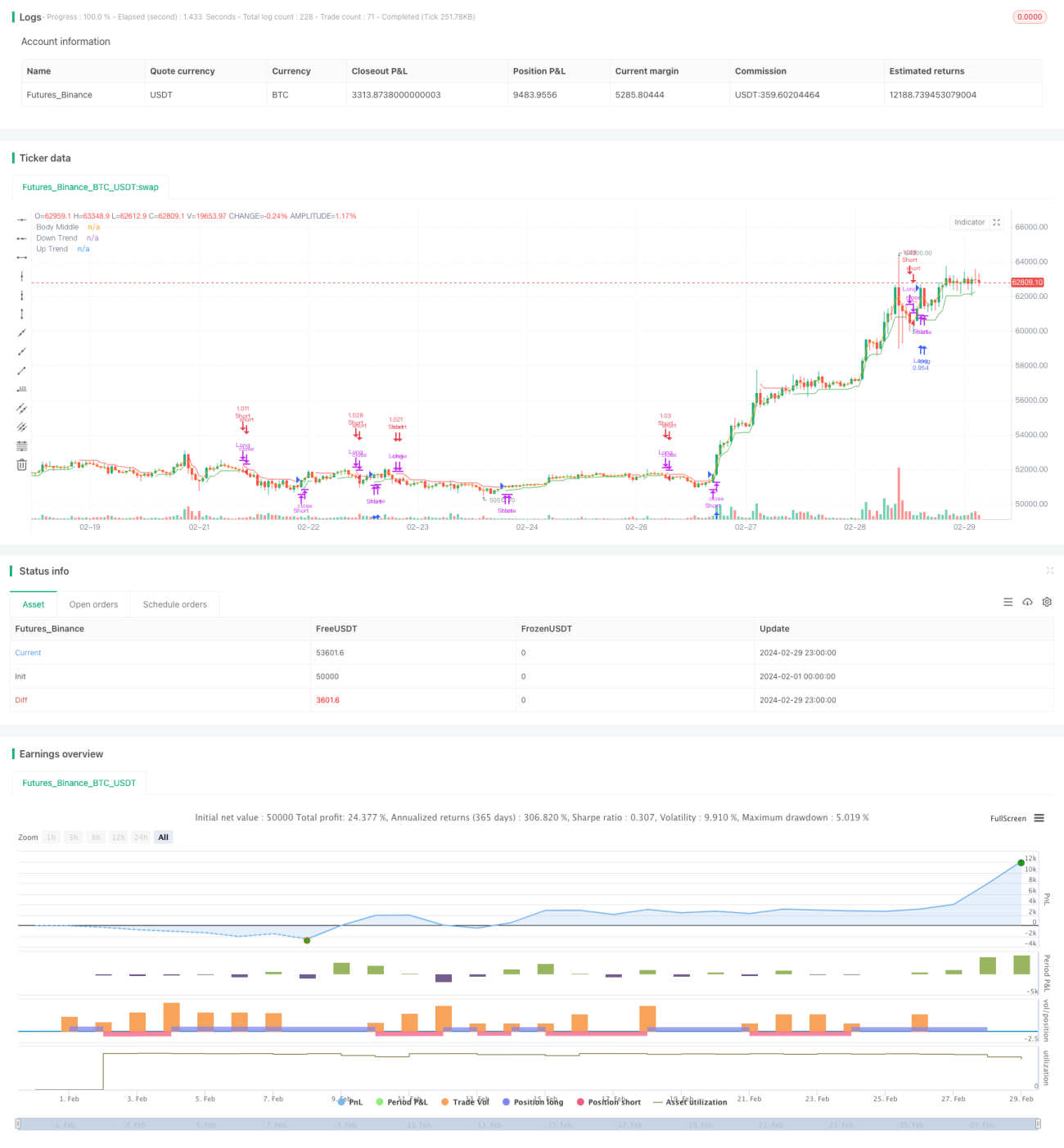

Esta estratégia combina o indicador SuperTrend e o indicador MACD, capturando pequenas tendências para obter lucros. A estratégia utiliza o indicador SuperTrend para determinar a tendência atual do mercado, ao mesmo tempo que usa o indicador MACD como condição auxiliar para entrada e saída. A lógica da estratégia é clara, fácil de entender e implementar.

Princípio da Estratégia

- Usa a função

ta.supertrendpara calcular o indicador Supertrend, com parâmetros de período ATR e fator multiplicador. - Determina a tendência de alta ou baixa com base na mudança de direção do Supertrend: quando a direção muda de maior que 0 para menor ou igual a 0, considera-se tendência de alta; caso contrário, considera-se tendência de baixa.

- Usa a função

request.securitypara obter os valores do indicador MACD no período de 30 minutos, incluindo a linha MACD, linha de sinal e histograma. - Em tendência de alta, se o histograma MACD for maior que 0, abre posição longa e fecha a posição curta anterior.

- Em tendência de baixa, se o histograma MACD for menor que 0, abre posição curta e fecha a posição longa anterior.

Análise de Vantagens

- Combina indicadores de acompanhamento de tendência e momentum, adaptando-se bem a diferentes condições de mercado.

- Utiliza o indicador MACD de período mais longo como condição auxiliar, filtrando eficazmente sinais falsos.

- A lógica da estratégia é simples e clara, fácil de entender e implementar, adequada para iniciantes.

- Os parâmetros da estratégia são ajustáveis, podendo ser otimizados para diferentes mercados e instrumentos.

Análise de Riscos

- Em mercados laterais, a estratégia pode gerar muitos sinais de negociação, resultando em negociações frequentes e altos custos de spread.

- O indicador Supertrend é sensível aos parâmetros; diferentes configurações podem produzir resultados distintos.

- O indicador MACD pode apresentar divergências em relação ao preço, gerando sinais de negociação incorretos.

- A estratégia carece de medidas de stop loss, podendo assumir riscos elevados em situações de tendência fraca ou eventos inesperados.

Direções de Otimização

- Considerar a adição de mais filtros, como rompimento de suportes ou resistências importantes, variação de volume, etc., para aumentar a confiabilidade dos sinais.

- Para mercados laterais, considerar o uso de MACD de período mais curto ou outros indicadores adequados para tendências laterais.

- Adicionar medidas de stop loss, como stop loss fixo ou trailing stop, para controlar o risco máximo por operação.

- Otimizar parâmetros para diferentes mercados e instrumentos, encontrando a combinação mais adequada.

Resumo

Esta estratégia combina o indicador Supertrend e o MACD, capturando pequenas tendências ao mesmo tempo que considera a continuidade da tendência, sendo uma estratégia relativamente abrangente e equilibrada. Sua vantagem reside na lógica clara, fácil compreensão e implementação, além de usar o MACD de período mais longo como condição auxiliar para filtrar sinais falsos. No entanto, a estratégia também apresenta riscos, como negociações frequentes em mercados laterais, sensibilidade à configuração de parâmetros e falta de stop loss. Para mitigar esses riscos, podem ser feitas otimizações como adicionar mais filtros, ajustar parâmetros e incluir stop loss. No geral, esta estratégia pode servir como uma estrutura básica, que, com otimizações e melhorias contínuas, tem potencial para se tornar uma estratégia lucrativa de forma consistente.

- 1