Estratégia de Trailing Stop Dinâmico Baseado em ATR e SMA

Visão Geral

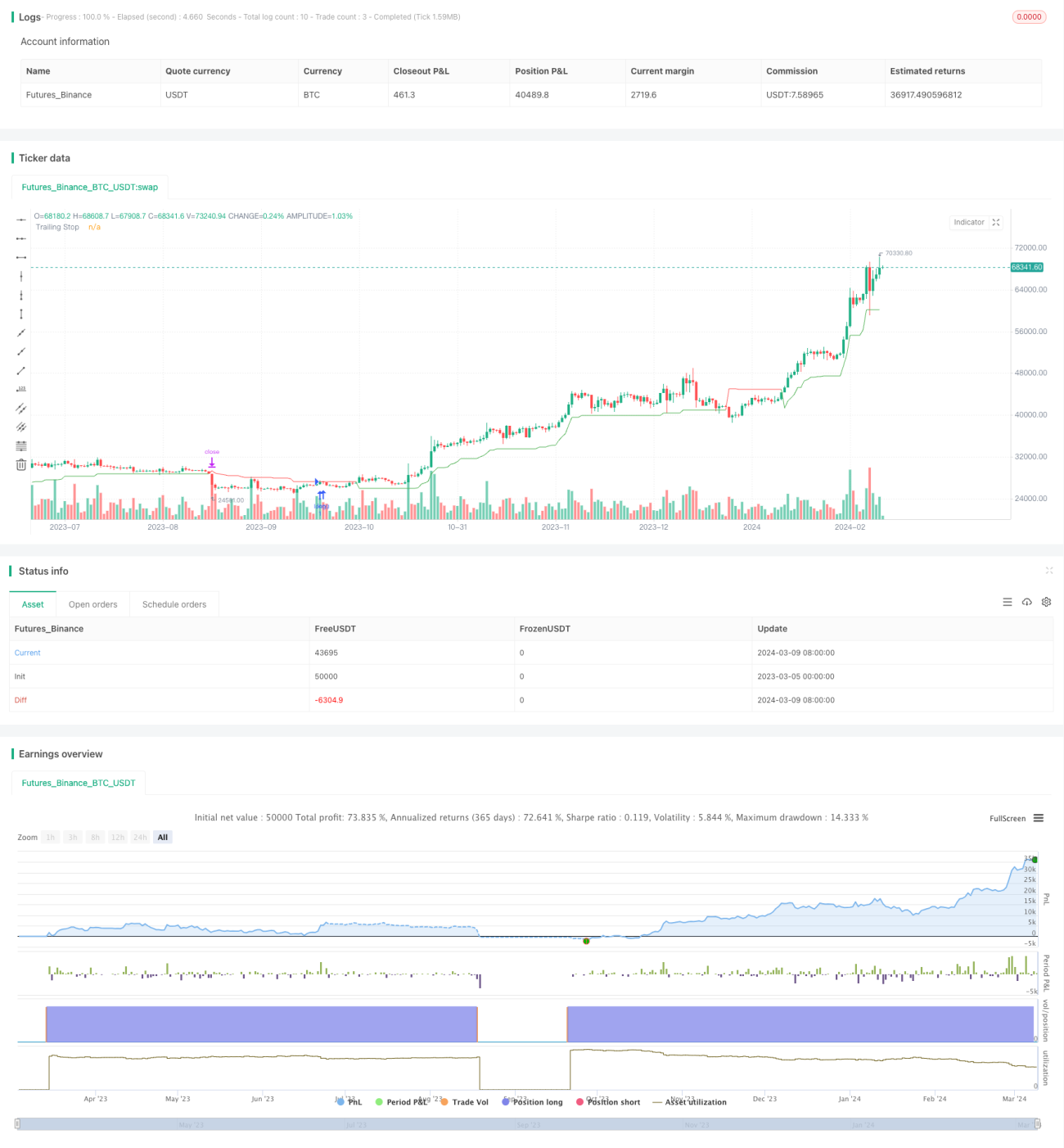

Esta estratégia combina o indicador ATR (Average True Range) com o SMA (Simple Moving Average) para implementar um sistema de negociação com stop loss dinâmico. Quando o preço está acima do SMA, uma posição longa é aberta, e um stop loss dinâmico baseado no ATR é definido. O preço do stop loss é elevado gradualmente à medida que o preço sobe. Quando o preço cai abaixo do stop loss dinâmico, a posição é fechada. A ideia principal da estratégia é, em mercados com tendência, utilizar o stop loss dinâmico para garantir lucros e reduzir o drawdown.

Princípio da Estratégia

- Calcular o SMA de 50 períodos; quando o preço de fechamento for maior que o SMA de 50 períodos, abre-se uma posição longa.

- Calcular o indicador ATR com período de 10, multiplicado por um valor chave (padrão 3) para obter a amplitude do stop loss nLoss.

- Calcular o preço de stop loss dinâmico xATRTrailingStop, valor inicial 0.

- Quando o preço de fechamento e o preço de fechamento anterior são ambos maiores que o preço de stop loss anterior, o novo stop loss é o maior valor entre o stop loss anterior e (preço de fechamento - nLoss).

- Quando o preço de fechamento e o preço de fechamento anterior são ambos menores que o preço de stop loss anterior, o novo stop loss é o menor valor entre o stop loss anterior e (preço de fechamento + nLoss).

- Em outros casos, o novo stop loss é (preço de fechamento - nLoss) ou (preço de fechamento + nLoss).

- Quando o preço de fechamento cair abaixo do preço de stop loss dinâmico, a posição é fechada.

- Os pontos de stop loss são marcados com cores diferentes: stop loss de posição longa em verde, stop loss de posição curta em vermelho e outros casos em azul.

Análise de Vantagens

- O mecanismo de stop loss dinâmico pode proteger lucros em mercados com tendência e reduzir o risco de drawdown. Em comparação com o stop loss fixo, o stop loss dinâmico é mais flexível e pode se adaptar a diferentes condições de mercado.

- A amplitude do stop loss é baseada no indicador ATR, que reflete bem a volatilidade do mercado. Assim, a distância do stop loss se ajusta automaticamente de acordo com a volatilidade recente: amplia-se quando a volatilidade aumenta e reduz-se quando diminui.

- O uso do SMA como critério de tendência permite capturar tendências relativamente claras. Abrir posições longas acima do SMA possibilita entrar no início da tendência, buscando maiores margens de lucro.

- Permite que o usuário configure os parâmetros do período do ATR e o valor chave, ajustando flexivelmente os parâmetros da estratégia para se adaptar a diferentes ativos e períodos.

Análise de Riscos

- Em mercados sem tendência clara ou laterais, a estratégia pode gerar aberturas e fechamentos frequentes, aumentando os custos de transação e reduzindo os lucros.

- A estratégia possui apenas lógica de compra (long), não podendo lucrar em tendências de baixa, ficando exposta ao risco de mercado direcional. Pode-se considerar adicionar lógica de venda (short) para realizar negociações bidirecionais.

- O stop loss baseado no ATR, em momentos de forte volatilidade, pode ter uma distância muito grande, ampliando o risco. Pode-se definir uma amplitude máxima de stop loss para controlar a perda máxima por negociação.

- A escolha inadequada de parâmetros pode tornar a estratégia ineficaz. Por exemplo, um período muito curto para o ATR pode tornar o stop loss excessivamente sensível, com disparos frequentes; um período muito longo pode atrasar o stop loss, ampliando as perdas.

Direções de Otimização

- Adicionar lógica de venda (short) para lucrar também em tendências de baixa, aumentando a adaptabilidade da estratégia. Pode-se abrir posições curtas quando o preço cair abaixo do SMA, utilizando a mesma lógica de stop loss dinâmico.

- Implementar gerenciamento de posições longas e curtas, ajustando o tamanho da posição de acordo com a força da tendência. Aumentar a posição em tendências fortes para elevar os ganhos; reduzir em tendências fracas para controlar o risco.

- Otimizar a lógica do stop loss, definindo uma amplitude máxima para evitar perdas excessivas em condições extremas. Também pode-se considerar um ponto de take profit, fechando a posição ativamente ao atingir o lucro esperado, em vez de manter até o stop loss.

- Otimizar os parâmetros testando diferentes combinações para encontrar a melhor configuração. Podem ser usados métodos de otimização inteligentes, como algoritmos genéticos, para aumentar a eficiência.

- Considerar a adição de mais filtros, como volume de negociação e volatilidade, para melhor identificar tendências e riscos, aumentando a confiabilidade dos sinais.

Resumo

Esta estratégia implementa um sistema de negociação com stop loss dinâmico baseado nos indicadores ATR e SMA, ajustando automaticamente a posição do stop loss em mercados com tendência, protegendo lucros e controlando riscos. A lógica da estratégia é clara e suas vantagens são evidentes, mas também apresenta algumas limitações e riscos. Com otimizações e melhorias adequadas, como adicionar lógica de venda, otimizar o gerenciamento de posições e definir um stop loss máximo, é possível aumentar ainda mais a robustez e a lucratividade da estratégia. Na aplicação prática, é necessário ajustar os parâmetros de forma flexível de acordo com diferentes ativos e períodos, e controlar rigorosamente o risco. No geral, esta estratégia oferece uma abordagem viável para negociação quantitativa, que merece ser explorada e otimizada.

- 1