Estratégia de cruzamento de dupla média móvel

Visão Geral da Estratégia

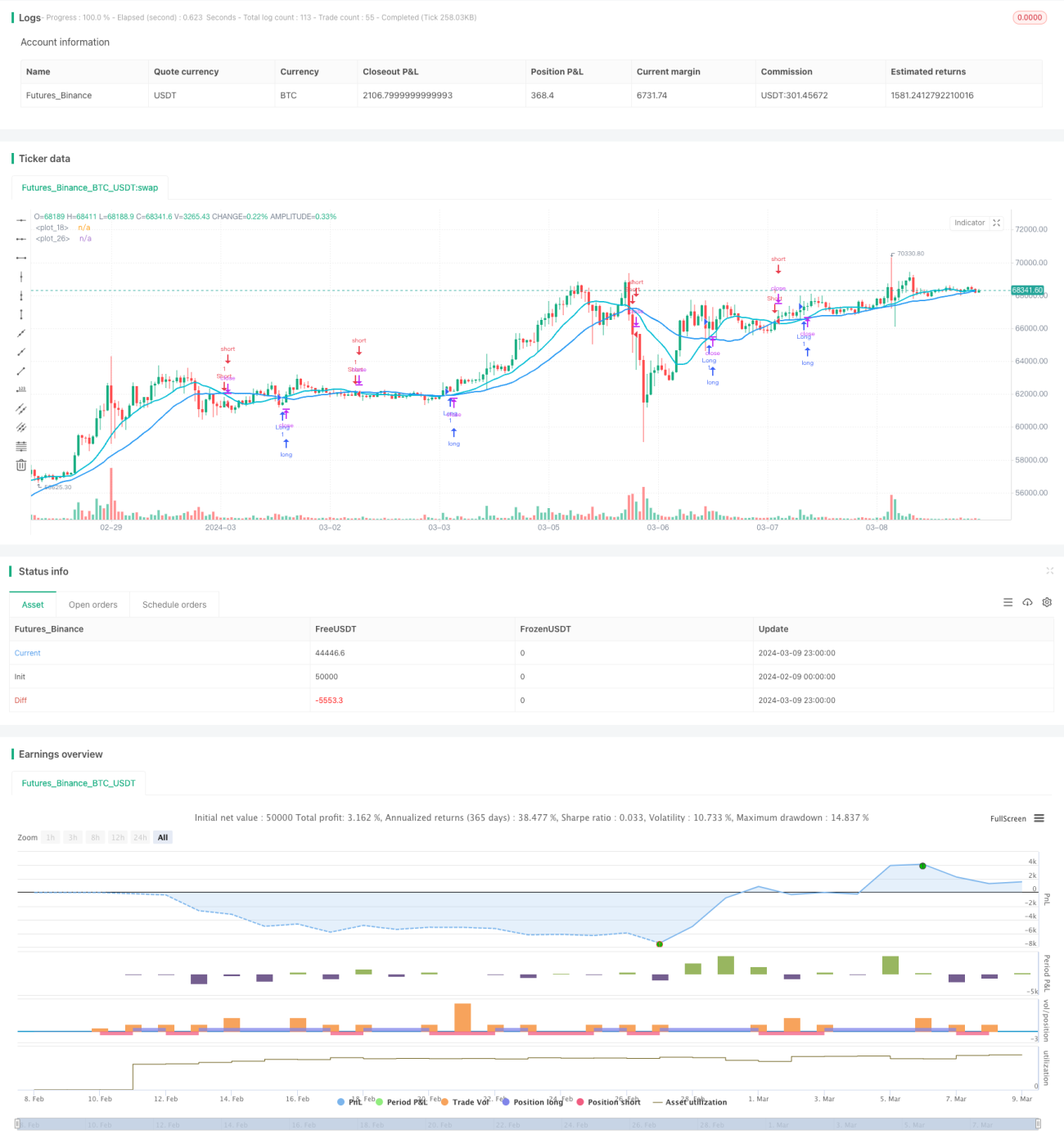

A estratégia de cruzamento de médias móveis duplas é uma estratégia clássica de acompanhamento de tendência. Ela utiliza duas médias móveis com períodos diferentes para capturar a tendência do mercado. Quando a média rápida cruza acima da média lenta, gera um sinal de compra (long). Quando a média rápida cruza abaixo da média lenta, gera um sinal de venda (short). O princípio central é que a média rápida é mais sensível às mudanças de preço, reagindo mais rapidamente às alterações de tendência, enquanto a média lenta reflete a tendência de longo prazo. Através do cruzamento das duas médias, é possível identificar a mudança de tendência do mercado e realizar operações.

Princípio da Estratégia

O código desta estratégia utiliza duas médias móveis: uma média rápida (período padrão 14) e uma média lenta (período padrão 28). O tipo de média móvel pode ser escolhido entre Média Móvel Simples (SMA), Média Móvel Exponencial (EMA), Média Móvel Ponderada (WMA) e Média Móvel Relativa (RMA).

A lógica principal da estratégia é a seguinte:

- Calcular os valores das médias rápidas e lentas.

- Se a média rápida cruzar acima da média lenta, gera-se um sinal de compra (long), abrindo posição comprada.

- Se a média rápida cruzar abaixo da média lenta e a venda a descoberto estiver permitida (allowShorting=true), gera-se um sinal de venda (short), abrindo posição vendida.

- Se a média rápida cruzar abaixo da média lenta e a venda a descoberto não estiver permitida (allowShorting=false), fecha-se a posição comprada.

Através desta lógica, a estratégia acompanha a tendência principal do mercado, mantendo posições compradas em tendências de alta e posições vendidas (ou aguardando) em tendências de baixa. Os períodos e tipos de médias podem ser ajustados e otimizados de acordo com diferentes mercados e ativos.

Vantagens da Estratégia

- Lógica simples e clara, fácil de entender e implementar.

- Adequada para mercados com tendência, capturando eficazmente as tendências de médio e longo prazo.

- Parâmetros ajustáveis, aplicáveis a diferentes mercados e ativos.

- Permite a escolha flexível de permitir ou não vendas a descoberto, de acordo com as características do mercado e preferências pessoais.

- As médias móveis são indicadores clássicos de análise técnica, amplamente utilizados e validados.

Riscos da Estratégia

- Em mercados laterais (oscilantes), os frequentes cruzamentos de médias podem gerar negociações excessivas, aumentando os custos de transação.

- A escolha de um período muito curto para a média rápida ou muito longo para a média lenta pode causar atraso nos sinais, perdendo o momento ideal de negociação.

- A estratégia pode apresentar perdas consecutivas durante mudanças de tendência do mercado.

- Parâmetros fixos de período das médias podem não se adaptar às mudanças dinâmicas do mercado.

Para mitigar estes riscos, podem ser adotadas as seguintes medidas:

- Otimizar os períodos das médias de acordo com as características do mercado, escolhendo comprimentos adequados para as médias rápida e lenta.

- Em mercados laterais, considerar a adição de filtros, como o filtro ATR ou o ângulo de cruzamento das médias.

- Definir stop-loss e take-profit adequados para controlar o risco de cada operação.

- Realizar backtests periódicos e ajustar os parâmetros da estratégia conforme as mudanças do mercado.

Otimização da Estratégia

- Introduzir mais indicadores técnicos, como MACD, RSI, etc., para construir uma estratégia multifatorial, melhorando a precisão dos sinais.

- Otimizar a gestão de posição, considerando fatores como ATR ou volatilidade, ajustando dinamicamente o tamanho da posição.

- Para mercados laterais, considerar a introdução de indicadores de identificação de tendência, como ADX, para evitar negociações excessivas.

- Utilizar algoritmos de aprendizado de máquina ou otimização para encontrar automaticamente a combinação ideal de parâmetros.

Estas otimizações podem melhorar a adaptabilidade e estabilidade da estratégia, tornando-a mais adequada a diferentes condições de mercado. No entanto, é importante observar que a otimização excessiva pode levar ao overfitting, resultando em mau desempenho em negociações reais. É necessário validar adicionalmente com dados fora da amostra.

Resumo

A estratégia de cruzamento de médias móveis duplas é uma estratégia clássica de acompanhamento de tendência, que gera sinais de negociação a partir do cruzamento de duas médias móveis com períodos diferentes. Sua lógica é simples, fácil de implementar e adequada para mercados com tendência. No entanto, em mercados laterais, pode gerar negociações frequentes e perdas consecutivas. Portanto, ao utilizar esta estratégia, é necessário otimizar os períodos das médias de acordo com as características do mercado e definir stop-loss e take-profit adequados. Além disso, pode-se melhorar a adaptabilidade e estabilidade da estratégia introduzindo mais indicadores técnicos, otimizando a gestão de posição e identificando tendências. No entanto, a otimização excessiva pode levar ao overfitting, devendo ser tratada com cautela. Em suma, a estratégia de cruzamento de médias móveis duplas é uma estratégia clássica que merece ser estudada e pesquisada. Através de otimização e melhoria contínuas, pode tornar-se uma ferramenta de negociação eficaz.

- 1