Estratégia de negociação baseada no cruzamento do RSI

Visão Geral da Estratégia

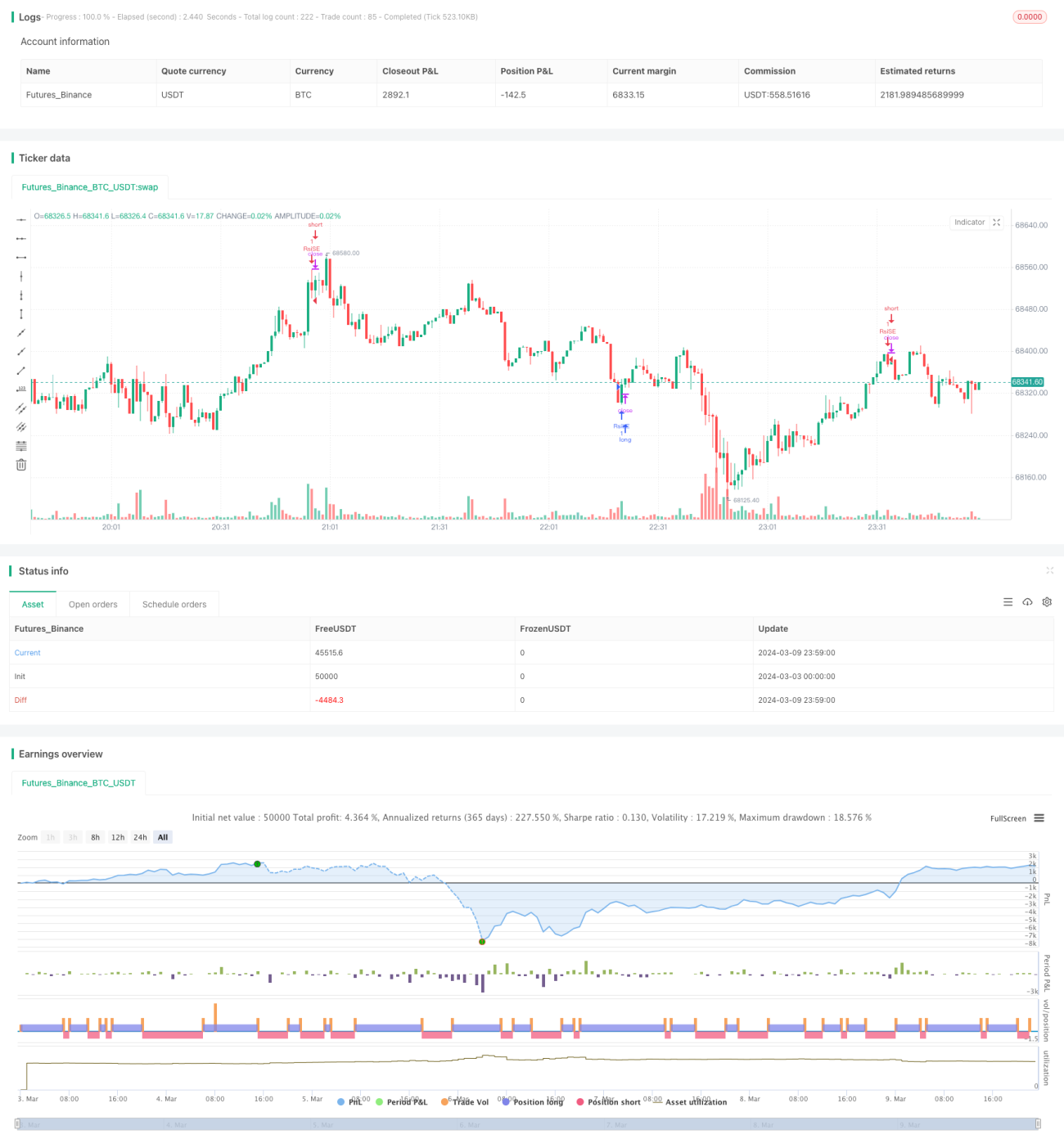

A Estratégia de Cruzamento de RSI é uma estratégia de negociação quantitativa baseada no Índice de Força Relativa (RSI). Esta estratégia utiliza os sinais de cruzamento do indicador RSI para identificar as condições de sobrecompra e sobrevenda do mercado, realizando negociações no momento adequado. Quando o RSI cruza para cima o nível de sobrevenda, abre-se uma posição comprada; quando o RSI cruza para baixo o nível de sobrecompra, abre-se uma posição vendida. Simultaneamente, a estratégia estabelece condições de fechamento: fecha-se a posição comprada quando o RSI da posição comprada cruza para baixo o nível de sobrecompra, e fecha-se a posição vendida quando o RSI da posição vendida cruza para cima o nível de sobrevenda.

Princípio da Estratégia

O RSI é um oscilador de momentum que mede as condições de sobrecompra e sobrevenda do mercado comparando a magnitude dos ganhos médios com as perdas médias de fechamento durante um determinado período. O RSI varia de 0 a 100. Quando o RSI está acima de 70, geralmente considera-se que o mercado está em condição de sobrecompra, podendo enfrentar pressão corretiva; quando o RSI está abaixo de 30, geralmente considera-se que o mercado está em condição de sobrevenda, podendo haver oportunidades de recuperação.

O núcleo desta estratégia é utilizar os sinais de cruzamento do RSI com os níveis de sobrecompra e sobrevenda para tomar decisões de negociação. Especificamente:

- Calcular o valor do indicador RSI para um período especificado (padrão de 19)

- Definir os níveis de sobrevenda e sobrecompra (padrões de 35 e 70, respetivamente)

- Verificar se o RSI cruzou para cima o nível de sobrevenda; em caso afirmativo, abrir posição comprada

- Verificar se o RSI cruzou para baixo o nível de sobrecompra; em caso afirmativo, abrir posição vendida

- Para posições compradas detidas, verificar se o RSI cruzou para baixo o nível de sobrecompra; em caso afirmativo, fechar a posição comprada

- Para posições vendidas detidas, verificar se o RSI cruzou para cima o nível de sobrevenda; em caso afirmativo, fechar a posição vendida

Através destas condições simples de julgamento e regras de negociação, esta estratégia pode captar eficazmente as condições de sobrecompra e sobrevenda do mercado, entrando ou saindo das posições no momento em que os preços podem reverter.

Vantagens da Estratégia

- Lógica simples, fácil de entender e implementar. Esta estratégia depende apenas do único indicador RSI, com condições de julgamento claras, sendo adequada para iniciantes em negociação quantitativa aprenderem e utilizarem.

- Não requer prever a direção do mercado, fazendo apenas o que é certo. A Estratégia de Cruzamento de RSI não se preocupa se os preços continuarão a subir ou descer, negociando apenas nos momentos críticos de sobrecompra e sobrevenda. Isto pode, em certa medida, evitar a interferência do ruído do mercado.

- Ampla aplicabilidade. O indicador RSI pode ser utilizado em diversos mercados e ativos, como ações, futuros, forex, etc. Diferentes características de mercado podem exigir ajustes nos parâmetros, mas a lógica geral de negociação é comum.

Riscos da Estratégia

- Sensibilidade a parâmetros. O período de cálculo do indicador RSI e a definição dos limiares de sobrecompra e sobrevenda têm um grande impacto no desempenho da estratégia. Parâmetros diferentes podem levar a resultados drasticamente diferentes. Portanto, na aplicação real, é necessário otimizar os parâmetros com base nas características do ativo e no ambiente de mercado.

- Desempenho insatisfatório em mercados com tendência. A estratégia de cruzamento do RSI tende a ter um bom desempenho em mercados laterais, mas pode gerar sinais falsos frequentes em mercados com forte tendência, levando a perdas consecutivas. A falta de análise adequada do mercado e a inflexibilidade podem trazer riscos.

- Falta de medidas necessárias de controlo de risco. A estratégia simples de cruzamento do RSI não considera a gestão de posição, stop loss, take profit e outras ferramentas de controlo de risco. Em mercados com volatilidade elevada, isto pode levar a grandes drawdowns ou até mesmo à liquidação total.

Direções de Otimização

- Otimização adaptativa de parâmetros. Para diferentes ativos e fases de mercado, utilizar métodos adaptativos para ajustar dinamicamente o período e os limiares do RSI, visando obter melhores resultados.

- Filtragem de tendência. Ao utilizar sinais de cruzamento do RSI, introduzir outros indicadores auxiliares para determinar a direção da tendência de maior prazo, entrando no mercado apenas quando a tendência estiver alinhada com o sinal, para evitar negociar contra a tendência.

- Gestão de posição e controlo de risco. Controlar o tamanho da posição em cada negociação com base na volatilidade do mercado e na tolerância ao risco individual. Além disso, definir condições razoáveis de stop loss e take profit para evitar perdas excessivas numa única negociação.

- Otimização de combinação. Combinar a estratégia de cruzamento do RSI com outros tipos de estratégias, aproveitando as vantagens de cada uma para melhorar a robustez geral e a rentabilidade.

Resumo

A Estratégia de Cruzamento de RSI é uma estratégia de negociação quantitativa simples e prática, que toma decisões de negociação capturando as condições de sobrecompra e sobrevenda do mercado. Tem uma lógica clara e ampla aplicabilidade, mas também apresenta problemas como sensibilidade a parâmetros, desempenho insatisfatório em mercados com tendência e falta de medidas de controlo de risco. Na aplicação real, podemos começar pela otimização adaptativa de parâmetros, filtragem de tendência, gestão de posição e controlo de risco, e combinação de estratégias, para melhorar continuamente a robustez e a rentabilidade da estratégia. O cerne da negociação quantitativa reside na execução de estratégias de negociação maduras através de programas, enquanto as estratégias de negociação excelentes requerem que os investidores resumam, otimizem e inovem continuamente na prática. A Estratégia de Cruzamento de RSI pode servir como um excelente ponto de partida para nos ajudar a compreender as ideias e métodos básicos da negociação quantitativa, mas o mais importante é aprender a utilizá-la com flexibilidade, desenvolvendo sistemas de estratégia mais complexos, inteligentes e adaptáveis às mudanças do mercado, tornando-se verdadeiramente um investidor quantitativo lucrativo.

- 1