Estratégia de Negociação com Múltiplas Médias Móveis Exponenciais

Visão Geral (Overview)

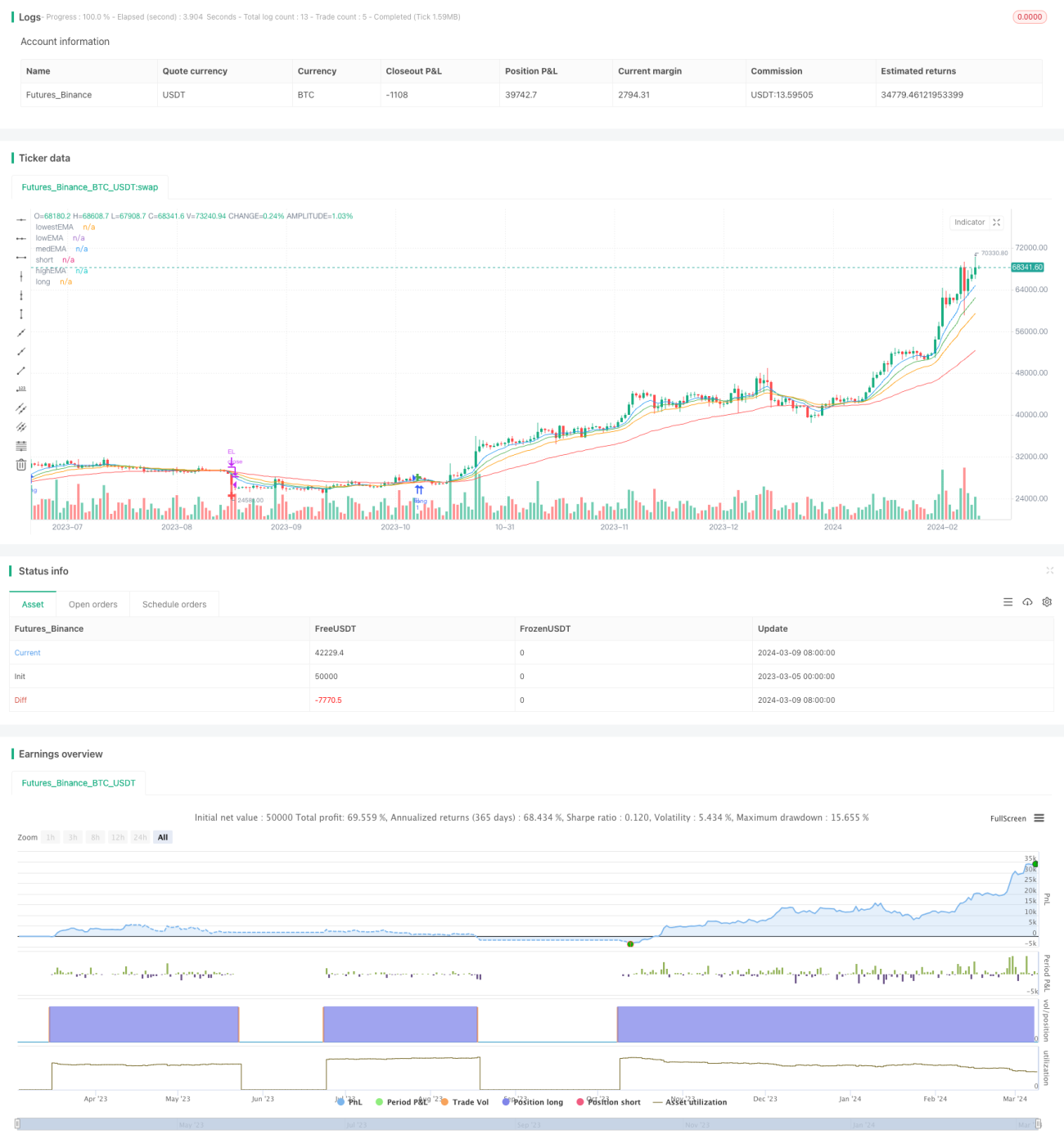

Esta estratégia utiliza múltiplas médias móveis exponenciais (Exponential Moving Average, EMA) para identificar potenciais pontos de entrada e saída no mercado. Ao comparar as tendências das EMAs de diferentes períodos, determina a tendência atual do mercado, entrando em posições no início da formação da tendência e saindo no início do seu fim.

Princípio da Estratégia (Strategy Principle)

A estratégia utiliza 4 EMAs de diferentes períodos como indicadores principais: EMA de curtíssimo prazo (padrão 8 períodos), EMA de curto prazo (padrão 13 períodos), EMA de médio prazo (padrão 21 períodos) e EMA de longo prazo (padrão 55 períodos). Quando a EMA de longo prazo está abaixo das outras três EMAs, considera-se que o mercado pode estar no início de uma tendência de alta, momento em que a estratégia abre posições compradas; quando a EMA de longo prazo está acima das outras três EMAs, considera-se que o mercado pode estar no início de uma tendência de baixa, momento em que a estratégia fecha todas as posições compradas. Através dessa combinação de alinhamento das EMAs (bullish ou bearish), identificam-se pontos de reversão da tendência, capturando tendências nascentes.

Comparada à média móvel simples (SMA), a EMA dá mais peso aos preços recentes, sendo mais sensível e reagindo mais rapidamente às mudanças de preço. O cruzamento das EMAs de diferentes períodos reflete a força da tendência em diferentes escalas de tempo. A EMA de longo prazo é a mais estável, representando a grande tendência do mercado; as EMAs de médio e curto prazo são relativamente mais sensíveis, refletindo tendências de curto e médio prazo. Juntas, elas formam a lógica central da estratégia.

Análise de Vantagens (Advantage Analysis)

-

Ampla aplicabilidade: A estratégia baseia-se no indicador EMA dos próprios preços, sendo aplicável à maioria dos ativos com boa liquidez e gráficos relativamente suaves, como diversos futuros, pares de forex, criptomoedas mainstream, etc.

-

Seguimento de tendência: Ao comparar as posições relativas das EMAs de diferentes períodos para identificar tendências, consegue capturar o início da formação de tendências e segui-las.

-

Parâmetros flexíveis: Os períodos das EMAs podem ser ajustados de acordo com as características do ativo, horizonte de investimento, etc., oferecendo certa adaptabilidade.

-

Lógica clara: A estratégia gera sinais de negociação baseados em uma simples combinação de alinhamento bullish/bearish das EMAs, com lógica transparente, fácil de entender e implementar.

Análise de Riscos (Risk Analysis)

-

Atraso da EMA: A EMA é essencialmente um indicador de seguimento de tendência, com certo atraso, podendo gerar muitos sinais falsos em mercados laterais (range-bound).

-

Sensibilidade a parâmetros: A escolha dos períodos das EMAs tem grande impacto no desempenho da estratégia, e a otimização desses parâmetros pode não se manter em dados fora da amostra.

-

Falta de filtros: A estratégia não possui filtros adicionais para os sinais de negociação; todos os sinais gerados são executados, o que pode resultar em negociações de baixa qualidade.

-

Tamanho de posição fixo: Atualmente, a estratégia abre posições com tamanho fixo de 1 unidade, sem controle dinâmico de posição baseado em risco, sendo insuficiente em termos de gerenciamento de risco.

Direções de Otimização (Optimization Direction)

-

Introduzir filtro de tendência: Além dos sinais das EMAs, adicionar indicadores de força de tendência como ATR, ADX, etc., filtrando sinais em tendências fracas ou mercados laterais.

-

Introduzir filtro de volatilidade: Com base no filtro de tendência, pode-se adicionar um filtro de volatilidade, como a largura das Bandas de Bollinger, para filtrar sinais de baixa qualidade causados por alta volatilidade.

-

Otimizar stop loss: Atualmente, a estratégia carece de uma lógica clara de stop loss. Após introduzir filtros de tendência e volatilidade, pode-se adicionar um stop loss dinâmico baseado em ATR ou percentual, limitando a perda máxima por operação.

-

Tamanho de posição dinâmico: Controlar dinamicamente o número de contratos/unidades por operação com base na volatilidade do ativo, percentual do capital da conta, etc., reduzindo riscos e buscando maior retorno absoluto.

-

Otimizar parâmetros: Diferentes ativos e diferentes prazos podem exigir parâmetros ótimos distintos para as EMAs. É necessário realizar otimização de parâmetros para cada ativo, aumentando a aplicabilidade da estratégia.

Resumo (Summary)

A estratégia identifica pontos de reversão de tendência comparando o alinhamento bullish/bearish de 4 EMAs de diferentes períodos, capturando o início da formação de tendências. Sua lógica é simples e clara. As vantagens incluem ampla aplicabilidade, lógica transparente e parâmetros flexíveis, permitindo um bom seguimento de tendência. No entanto, apresenta problemas como o atraso inerente das EMAS, sensibilidade a parâmetros, falta de filtros e tamanho de posição fixo. Futuramente, pode-se melhorar a robustez e lucratividade da estratégia introduzindo filtros de tendência e volatilidade, otimizando stop loss, ajustando o tamanho de posição dinâmico e otimizando parâmetros, tornando-a mais completa e confiável.

- 1