Previsão Automática de Pontos Altos e Baixos e Estratégia de Negociação

Visão Geral

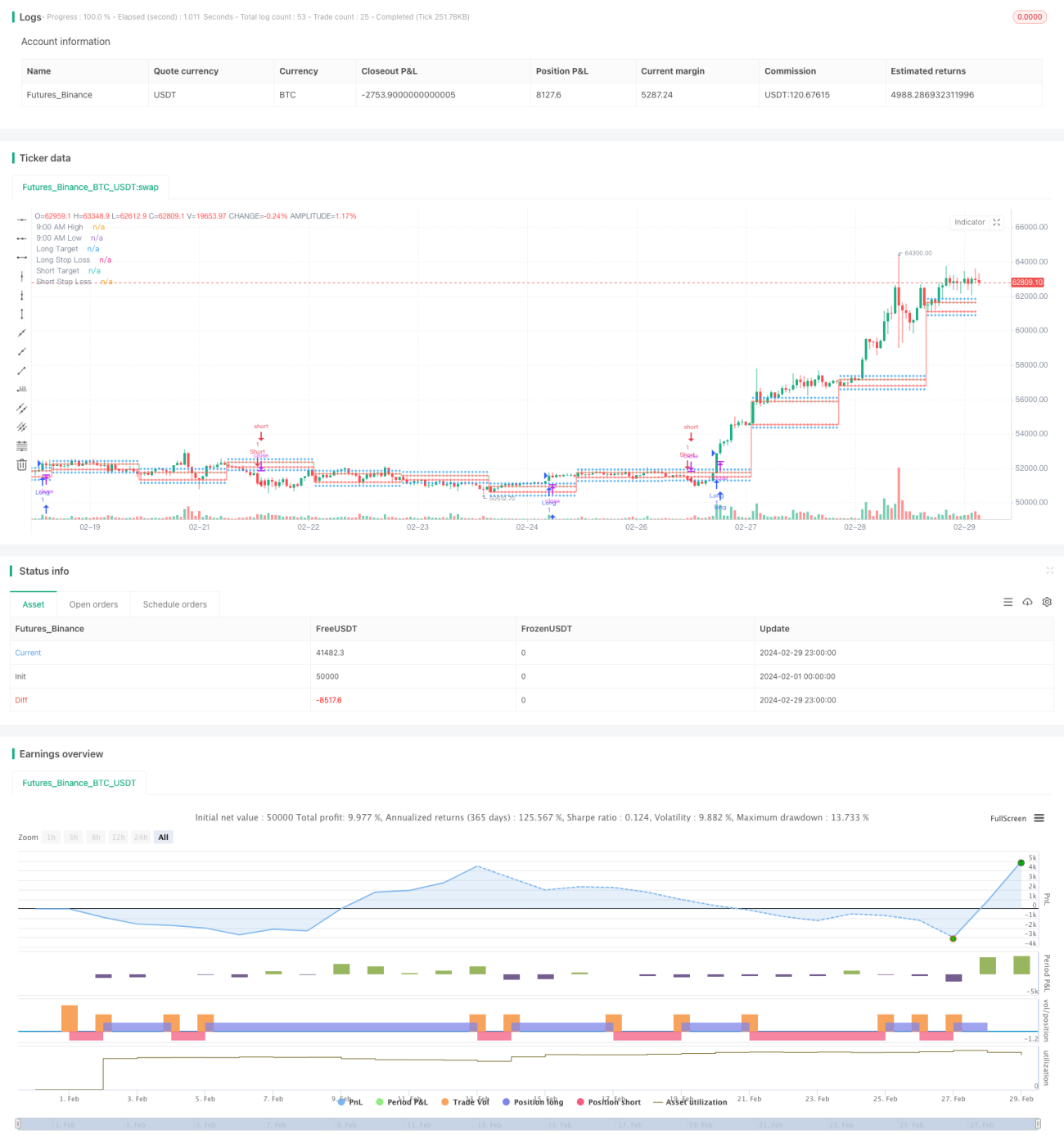

Esta estratégia identifica os pontos alto e baixo das 9:15 da manhã, calcula automaticamente os preços-alvo e stop-loss para posições longas e curtas, e abre posições automaticamente quando as condições são atendidas. A estratégia utiliza o Índice de Força Relativa (RSI) para determinar condições de sobrecompra e sobrevenda, combinando com a ruptura dos pontos alto e baixo das 9:15 para identificar oportunidades de entrada.

Princípios da Estratégia

- Define o intervalo das 9:00 às 9:15 para a formação dos pontos alto e baixo.

- Regista o preço máximo e mínimo às 9:15 como sessionHigh e sessionLow, respetivamente.

- Calcula o preço-alvo para posição longa (sessionHigh + 200) e curta (sessionLow - 200), bem como os respetivos stop-loss.

- Obtém o preço de fecho atual e o indicador RSI.

- Condição de abertura de longa: o preço de fecho ultrapassa sessionHigh e o RSI é superior ao nível de sobrecompra.

- Condição de abertura de curta: o preço de fecho cai abaixo de sessionLow e o RSI é inferior ao nível de sobrevenda.

- Desenha os níveis relevantes e abre automaticamente posições longas ou curtas de acordo com as condições.

Análise de Vantagens

- Simplicidade e facilidade de uso: a estratégia baseia-se nos pontos alto e baixo das 9:15 e no RSI, com lógica clara e fácil de entender e implementar.

- Alto grau de automação: a estratégia incorpora o cálculo de preços-alvo e stop-loss, além da verificação das condições de abertura, permitindo a execução automática das negociações.

- Stop-loss atempado: o stop-loss é definido com base nos pontos alto e baixo das 9:15, proporcionando um nível de perda claro desde a abertura, controlando o risco de forma eficaz.

- Seguimento de tendência: usa o RSI para identificar sobrecompra e sobrevenda, entrando no início da formação da tendência, ajudando a agir a favor da mesma.

Análise de Riscos

- Risco de otimização de parâmetros: parâmetros como o comprimento do RSI e os limiares de sobrecompra/sobrevenda precisam ser otimizados de acordo com as características do mercado; diferentes parâmetros podem levar a resultados variados.

- Risco de indicador único: a estratégia depende principalmente do RSI, que pode falhar em certas condições de mercado.

- Risco de volatilidade intradiária: flutuações de preço após as 9:15 podem acionar o stop-loss, fazendo com que se perca o movimento da tendência.

- Falta de gestão de posição: a estratégia carece de controlo de posição e gestão de capital; abertura de posições muito frequente pode gerar riscos adicionais.

Direções de Otimização

- Stop-loss dinâmico: ajustar dinamicamente o stop-loss com base na amplitude de oscilação de preço ou em indicadores como o ATR, acompanhando as mudanças de preço.

- Combinação com outros indicadores: introduzir indicadores como MACD, médias móveis, etc., para corroborar a direção da tendência, aumentando a precisão das aberturas.

- Otimização das condições de entrada: ajustar de forma adaptativa os limiares de sobrecompra e sobrevenda do RSI, evitando as limitações de valores fixos.

- Introdução de gestão de posição: controlar o tamanho da posição de acordo com a volatilidade do mercado, utilizando por exemplo modelos de risco percentual.

Conclusão

Esta estratégia baseia-se nos pontos alto e baixo das 9:15, utiliza o RSI para avaliar a tendência, calcula automaticamente preços-alvo e stop-loss, e abre posições longas ou curtas quando as condições são satisfeitas. A lógica da estratégia é clara e simples, com um elevado grau de automação, permitindo capturar rapidamente movimentos de tendência. No entanto, a estratégia também apresenta riscos relacionados com a otimização de parâmetros, indicador único, volatilidade intradiária e gestão de posição. Futuras melhorias podem incluir stop-loss dinâmico, combinação com outros indicadores, otimização das condições de entrada e introdução de gestão de posição, a fim de obter um desempenho de negociação mais robusto.

- 1