Estratégia de negociação quantitativa baseada no cruzamento de duas médias móveis

Nome da Estratégia

Estratégia de Negociação Quantitativa de Cruzamento de Duas Médias Móveis (Dual Moving Average Crossover Quantitative Trading Strategy)

Visão Geral da Estratégia

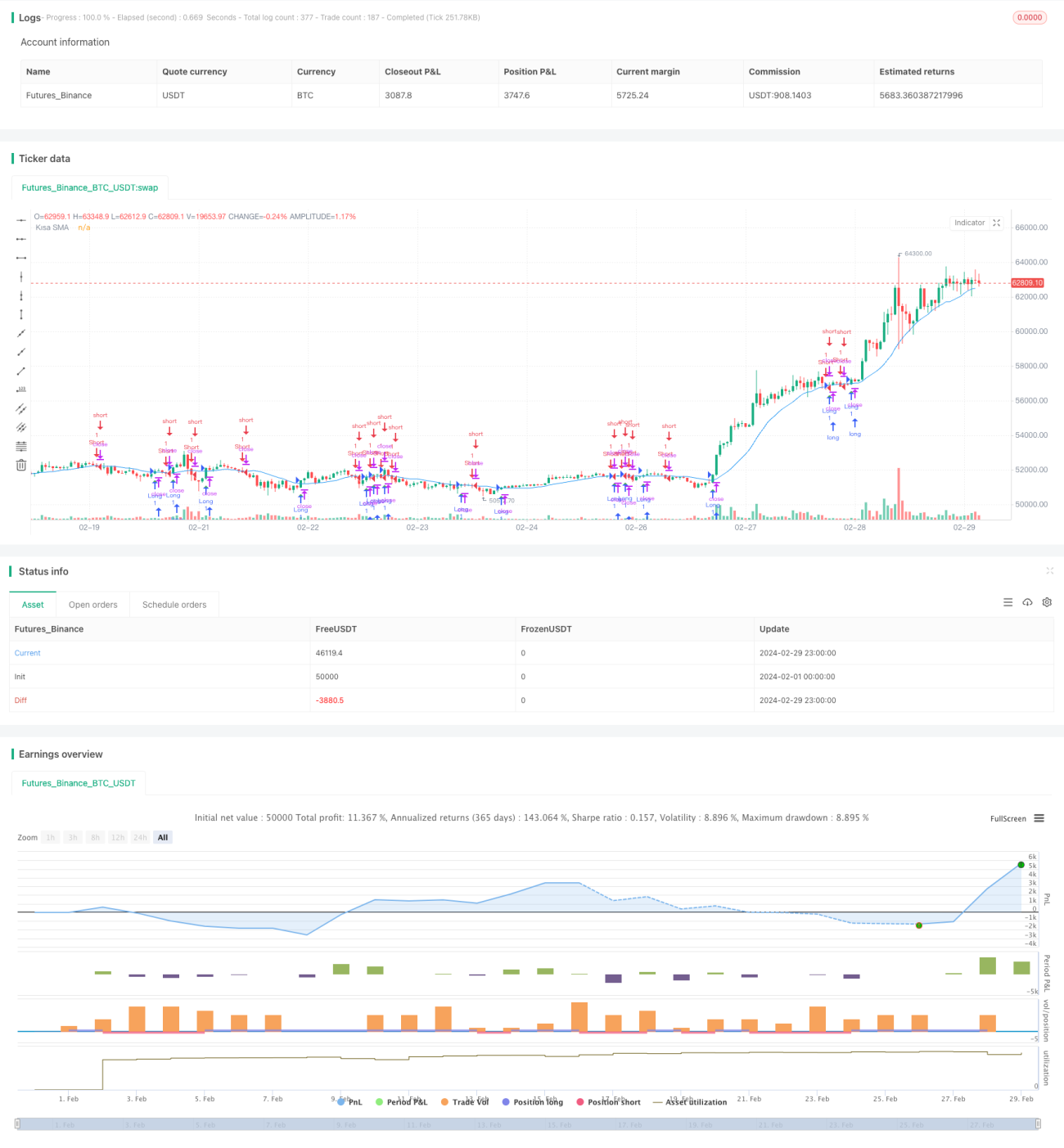

Esta estratégia toma decisões de negociação com base nos sinais de cruzamento de duas médias móveis (MA) de diferentes períodos. Quando a MA de curto prazo cruza acima da MA de longo prazo, gera um sinal de compra; quando a MA de curto prazo cruza abaixo da MA de longo prazo, gera um sinal de venda. A estratégia tenta capturar tendências de médio e longo prazo dos preços, obtendo lucros através do acompanhamento de tendências.

Princípio da Estratégia

A estratégia utiliza duas médias móveis de diferentes períodos como principais indicadores técnicos. Uma é a média móvel de curto prazo, que reflete a tendência de curto prazo dos preços; a outra é a média móvel de longo prazo, que reflete a tendência de médio e longo prazo dos preços. Quando ocorre um cruzamento entre a MA de curto prazo e a MA de longo prazo, geralmente indica uma mudança de tendência.

Especificamente, quando a MA de curto prazo cruza acima da MA de longo prazo, sugere que o preço pode entrar em uma tendência de alta, momento em que a estratégia gera um sinal de compra. Por outro lado, quando a MA de curto prazo cruza abaixo da MA de longo prazo, sugere que o preço pode entrar em uma tendência de baixa, gerando um sinal de venda. Este método de acompanhamento de tendências ajuda os investidores a seguir a tendência do mercado, obtendo lucros com a alta ou baixa dos preços.

Na implementação do código da estratégia, são utilizados os seguintes passos:

- Definir os parâmetros de período da MA de curto prazo e da MA de longo prazo através da função

input, permitindo personalização pelo usuário. - Calcular a MA de curto prazo usando a função

ta.sma. - Comparar o preço de fechamento com a MA de curto prazo para determinar se o preço está acima ou abaixo da MA.

- Verificar se a relação entre o preço de fechamento e a MA de curto prazo mudou entre duas barras consecutivas para determinar se um sinal de compra ou venda foi gerado.

- Executar negociações com base nos sinais de compra/venda através da função

strategy.entry. - Usar a função

plotshapepara marcar os sinais de compra/venda no gráfico. - Usar a função

plotpara desenhar a curva da MA de curto prazo no gráfico.

Através da integração desses passos, a estratégia ajusta dinamicamente as posições com base nas mudanças de cruzamento das médias móveis, tentando capturar continuamente os lucros proporcionados pelas tendências do mercado.

Vantagens da Estratégia

- Simples e fácil de entender: A estratégia utiliza apenas um indicador técnico (média móvel), com princípios claros e simples, fáceis de compreender e implementar.

- Alta adaptabilidade: Através da configuração flexível dos períodos das duas médias móveis, pode se adaptar a diferentes características de mercado e necessidades de investimento.

- Acompanhamento de tendências: A estratégia identifica tendências com base no cruzamento das médias móveis, capturando efetivamente tendências de médio e longo prazo dos preços, negociando de acordo com a tendência do mercado.

- Fácil otimização: Pode melhorar a robustez e a capacidade de lucro da estratégia otimizando os períodos das médias móveis.

- Ampla aplicabilidade: A estratégia pode ser aplicada a diversos mercados financeiros e instrumentos de negociação, como ações, futuros, forex, etc.

Riscos da Estratégia

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível aos períodos das médias móveis; parâmetros inadequados podem levar a uma queda no desempenho.

- Sensibilidade à amplitude: Quando a volatilidade dos preços é alta, sinais de cruzamento frequentes podem gerar excesso de negociações, aumentando os custos.

- Mercado lateral: Em mercados laterais, os preços flutuam frequentemente acima e abaixo das médias móveis, podendo gerar muitos sinais falsos positivos.

- Atraso: As médias móveis são indicadores defasados; quando o sinal de cruzamento é gerado, o preço já pode ter se movido por algum tempo, causando ligeiro atraso.

- Indicador único: A estratégia depende apenas de um único indicador (média móvel), podendo carecer de uma consideração abrangente do mercado, enfrentando certos riscos de limitação.

Para mitigar esses riscos, podem ser tomadas as seguintes medidas para melhorar a estratégia:

- Encontrar a melhor combinação de períodos das médias móveis através da otimização de parâmetros, aumentando a robustez.

- Introduzir outros indicadores técnicos ou sinais de mercado, como volume, momentum, etc., para enriquecer as dimensões de análise da estratégia.

- Definir regras razoáveis de stop-loss e take-profit para controlar o risco de cada negociação.

- Filtrar os sinais de negociação, por exemplo, exigindo a confirmação da mudança de tendência por múltiplas barras consecutivas, reduzindo falsos positivos.

- Revisar e ajustar a estratégia periodicamente para se adaptar às mudanças dinâmicas do mercado.

Otimização da Estratégia

- Otimização de parâmetros: Podem ser usados métodos como walk forward analysis, grid search, etc., para otimizar os períodos das médias móveis, encontrando a melhor combinação de parâmetros, melhorando a robustez e a capacidade de lucro da estratégia. Os períodos otimizados podem ser ajustados de acordo com diferentes características de mercado e estilos de investimento.

- Filtragem de sinais: Após a geração de sinais de negociação, algumas regras de filtragem podem ser aplicadas para melhorar a qualidade do sinal, como exigir uma certa distância entre a MA de curto prazo e a MA de longo prazo, exigir que o preço tenha um follow through após o cruzamento, ou exigir a confirmação simultânea em múltiplos timeframes, reduzindo sinais falsos positivos.

- Stop-loss e take-profit: Definir regras razoáveis de stop-loss e take-profit para cada negociação, prevenindo riscos de queda em operações individuais e travando lucros oportunamente. A localização do stop-loss e take-profit pode ser ajustada dinamicamente com base na volatilidade dos preços, suporte e resistência, etc.

- Gerenciamento de posição: Ajustar dinamicamente o tamanho da posição de cada negociação com base na força da tendência do mercado, capacidade de risco da conta, etc. Aumentar a posição quando a tendência é forte e reduzir quando a tendência enfraquece, para melhor se adaptar ao mercado.

- Combinação de múltiplos indicadores: Combinar outros indicadores técnicos ou sinais de mercado com as médias móveis, como MACD, RSI, ATR, etc., para julgar e confirmar tendências de múltiplas dimensões, aumentando a confiabilidade da estratégia. Os pesos entre diferentes indicadores podem ser ajustados de acordo com sua estabilidade em diferentes condições de mercado.

Essas direções de otimização visam melhorar a adaptabilidade, robustez e capacidade de lucro da estratégia, lidando melhor com as mudanças e desafios do mercado. Através de otimização e melhoria contínuas, a estratégia pode obter melhores resultados em aplicações práticas.

Resumo

A Estratégia de Negociação Quantitativa de Cruzamento de Duas Médias Móveis é uma estratégia de acompanhamento de tendências simples e adaptável. Ela identifica tendências de preços com base nas mudanças de cruzamento de duas médias móveis de diferentes períodos, tentando capturar oportunidades de médio e longo prazo no mercado. As vantagens da estratégia residem em seus princípios simples e claros, facilidade de implementação e otimização, e aplicabilidade a diversos mercados financeiros. No entanto, também existem riscos como sensibilidade a parâmetros, desempenho insatisfatório em mercados laterais e atraso nos sinais.

Para melhorar a estratégia, pode-se trabalhar em otimização de parâmetros, filtragem de sinais, gerenciamento de posição e combinação de múltiplos indicadores, aumentando sua adaptabilidade e robustez. A revisão e o ajuste periódicos da estratégia também são necessários para se adaptar às mudanças dinâmicas do mercado.

No geral, a estratégia de cruzamento de duas médias móveis fornece uma estrutura básica de negociação quantitativa, mas, na prática, precisa ser otimizada e melhorada de acordo com as características específicas do mercado e necessidades de investimento para obter melhores resultados. Para traders quantitativos, estudar e otimizar essa estratégia pode ajudar a entender as leis do mercado e acumular valiosa experiência prática.

- 1