Estratégia de negociação de tendência em múltiplos prazos baseada em MACD, ADX e EMA200

Visão Geral

Esta estratégia baseia-se nos indicadores MACD, ADX e EMA200 para realizar negociações de tendência em múltiplos períodos de tempo, através da avaliação da tendência e do momentum atuais do mercado. A ideia principal da estratégia é utilizar o indicador MACD para determinar a tendência do mercado, o ADX para confirmar a força da tendência, a EMA200 como filtro de tendência, e aplicar múltiplos períodos de tempo para obter mais oportunidades de negociação e uma melhor relação risco-retorno.

Princípio da Estratégia

- Calcular a média móvel exponencial de 200 períodos (EMA200) como filtro de tendência.

- Calcular o indicador MACD, incluindo a linha MACD, linha de sinal e histograma, para avaliar a tendência do mercado.

- Calcular a verdadeira amplitude média (ATR) e o índice direcional médio (ADX) para confirmar a força da tendência.

- Condição de entrada longa: preço de fechamento acima da EMA200, linha MACD acima da linha de sinal e abaixo de 0, ADX maior ou igual a 25.

- Condição de entrada curta: preço de fechamento abaixo da EMA200, linha MACD abaixo da linha de sinal e acima de 0, ADX maior ou igual a 25.

- Utilizar o ATR para calcular as distâncias de stop loss e take profit, com stop loss definido em 1% e take profit em 1,5%.

- Quando a condição longa é satisfeita, realizar ordens de compra usando ordens stop e limit; quando a condição curta é satisfeita, realizar ordens de venda usando ordens stop e limit.

- Testar a estratégia em diferentes períodos de tempo, como 15 minutos, 30 minutos, 1 hora, etc., para encontrar o período de tempo ideal.

Análise de Vantagens

- Combinar múltiplos indicadores na tomada de decisão ajuda a aumentar a confiabilidade e estabilidade da estratégia.

- Usar múltiplos períodos de tempo permite capturar tendências de diferentes escalas, obtendo mais oportunidades de negociação.

- Utilizar o ATR para calcular as distâncias de stop loss e take profit permite ajustar dinamicamente o tamanho da posição e controlar o risco.

- As configurações de stop loss e take profit são razoáveis, contribuindo para melhorar a relação risco-retorno da estratégia.

- A estrutura do código é clara, facilitando a compreensão e otimização.

Análise de Riscos

- A estratégia depende de mercados com tendência; pode ter desempenho inferior em mercados laterais.

- As configurações dos parâmetros dos múltiplos indicadores podem necessitar de otimização para diferentes mercados e ativos; caso contrário, o desempenho pode ser insatisfatório.

- As configurações fixas de stop loss e take profit podem não se adaptar às mudanças do mercado, resultando em perdas maiores ou lucros menores.

- Negociar em múltiplos períodos de tempo pode aumentar a frequência de negociações, elevando os custos transacionais.

Soluções:

- Introduzir otimização adaptativa de parâmetros, ajustando automaticamente os parâmetros dos indicadores conforme as mudanças do mercado.

- Ajustar dinamicamente o stop loss e take profit, por exemplo, usando stop loss trailing ou take profit variável.

- Considerar os custos transacionais no backtest e selecionar o período de tempo e a frequência de negociação ideais.

Direções de Otimização

- Introduzir outros indicadores de confirmação de tendência, como Bandas de Bollinger, sistemas de médias móveis, etc., para melhorar a precisão da identificação de tendência.

- Otimizar as configurações de stop loss e take profit, como adotar stop loss dinâmico ou baseado na volatilidade.

- Adicionar mais filtros aos sinais de negociação, como volume, sentimento do mercado, etc., para melhorar a qualidade do sinal.

- Otimizar parâmetros para diferentes mercados e ativos, encontrando a melhor combinação de parâmetros.

- Considerar a introdução de algoritmos de aprendizado de máquina para se adaptar às mudanças do mercado, aumentando a adaptabilidade e estabilidade da estratégia.

Através das otimizações acima, pode-se melhorar a robustez e a lucratividade da estratégia, adaptando-se melhor a diferentes ambientes de mercado.

Conclusão

Esta estratégia combina indicadores como MACD, ADX e EMA200 para negociar tendências em múltiplos períodos de tempo, apresentando certas vantagens e viabilidade. O ponto-chave da estratégia está na identificação da tendência e na confirmação de sua força; através da ação conjunta de múltiplos indicadores, é possível capturar bem as oportunidades de tendência. Além disso, a estratégia utiliza stop loss e take profit fixos, ajudando a controlar o risco. No entanto, a estratégia também possui algumas limitações, como possível desempenho inferior em mercados laterais e as configurações fixas de stop loss/take profit podem não se adequar às mudanças do mercado. Futuramente, pode-se considerar a introdução de mais indicadores de confirmação de tendência, a otimização dos métodos de stop loss e take profit, a adição de filtros, a otimização de parâmetros e a incorporação de algoritmos de aprendizado de máquina para melhorar continuamente o desempenho da estratégia. Em resumo, a estratégia tem uma lógica clara, implementação simples, podendo servir como base para otimizações e melhorias adicionais, oferecendo certo valor de referência na prática.

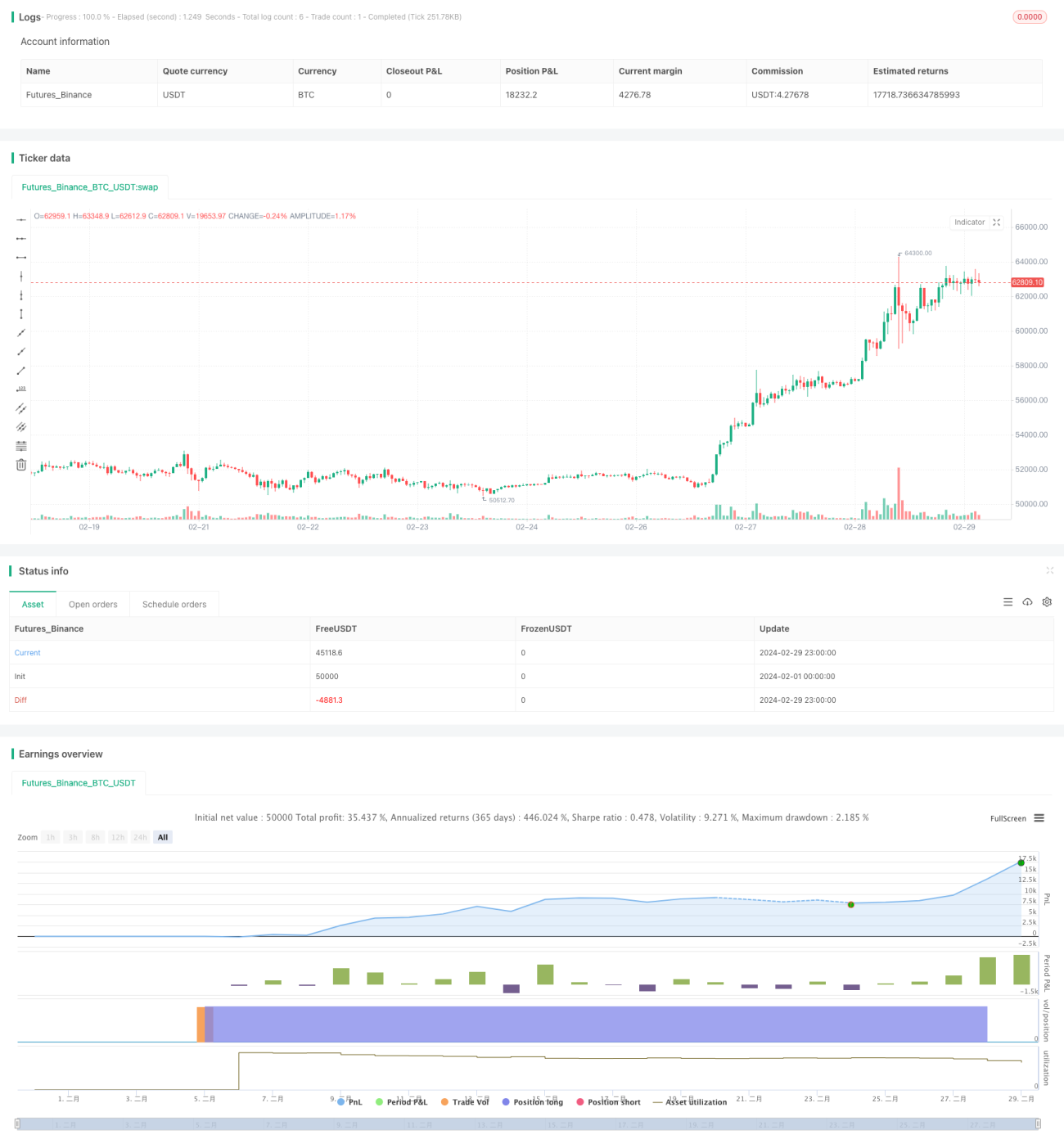

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1