Estratégia Kuberan: Estratégia de Confluência para Controle de Mercado

Visão Geral da Estratégia

A estratégia Kuberan é uma poderosa estratégia de negociação desenvolvida por Kathir. Ela combina múltiplas técnicas de análise, formando uma abordagem única e robusta para negociação. Batizada em homenagem ao deus da riqueza Kuberan, simboliza seu objetivo de enriquecer o portfólio dos traders.

Kuberan não é apenas uma estratégia, mas um sistema de negociação completo. Ela integra análise de tendência, indicadores de momentum e indicadores de volume para identificar oportunidades de negociação de alta probabilidade. Ao aproveitar a sinergia desses elementos, Kuberan fornece sinais claros de entrada e saída, adequados para traders de todos os níveis.

Princípio da Estratégia

O núcleo da estratégia Kuberan é o princípio da confluência de múltiplos indicadores. Ela utiliza uma combinação única de indicadores que trabalham juntos para reduzir ruídos e sinais falsos. Especificamente, a estratégia emprega os seguintes componentes principais:

- Identificação da direção da tendência: Compara o preço atual com níveis de suporte e resistência para determinar a tendência vigente.

- Níveis de suporte e resistência: Utiliza o indicador zigzag e pontos de pivô para identificar níveis críticos.

- Identificação de divergências: Compara a ação do preço com indicadores de momentum para detectar divergências, sinalizando possíveis reversões de tendência.

- Adaptação à volatilidade: Ajusta dinamicamente os stops com base no ATR para se adaptar a diferentes condições de mercado.

- Análise de padrões de candlestick: Utiliza combinações específicas de candlesticks para confirmar tendências e sinais de reversão.

Ao considerar todos esses fatores, a estratégia Kuberan consegue se adaptar automaticamente a diferentes ambientes de mercado, capturando oportunidades de negociação de alta probabilidade.

Vantagens da Estratégia

- Confluência de múltiplos indicadores: A estratégia aproveita a sinergia de vários indicadores, aumentando significativamente a confiabilidade dos sinais e reduzindo interferências de ruído.

- Alta adaptabilidade: Com o ajuste dinâmico de parâmetros, a estratégia se adapta a condições de mercado variáveis, mantendo sua eficácia.

- Sinais claros: A Kuberan fornece sinais de entrada e saída bem definidos, simplificando o processo de tomada de decisão.

- Backtest robusto: A estratégia passou por rigorosos backtests históricos, demonstrando desempenho consistente em diversos cenários de mercado.

- Ampla aplicabilidade: Kuberan é adequada para múltiplos mercados e ativos, não se limitando a instrumentos específicos.

Riscos da Estratégia

- Sensibilidade a parâmetros: O desempenho da estratégia é sensível à escolha de parâmetros; parâmetros inadequados podem levar a resultados inferiores.

- Eventos inesperados: A estratégia baseia-se principalmente em sinais técnicos, tendo capacidade limitada de reagir a eventos fundamentais repentinos.

- Risco de overfitting: Se a otimização de parâmetros considerar muitos dados históricos, a estratégia pode se ajustar excessivamente ao passado e perder adaptabilidade a condições futuras.

- Risco de alavancagem: O uso de alavancagem excessiva pode resultar em liquidação forçada durante grandes drawdowns.

Para mitigar esses riscos, podem ser adotadas medidas de controle adequadas, como ajuste periódico de parâmetros, definição de stops razoáveis, controle moderado da alavancagem e atenção a mudanças fundamentais.

Direções de Otimização

- Otimização com aprendizado de máquina: Algoritmos de machine learning podem ser introduzidos para otimizar dinamicamente os parâmetros da estratégia, aumentando a adaptabilidade.

- Inclusão de fatores fundamentais: Considerar a incorporação de análise fundamentalista nas decisões de negociação para lidar com situações em que sinais técnicos falham.

- Gestão de portfólio: No nível de gerenciamento de capital, a estratégia Kuberan pode ser incluída em um portfólio, formando hedge efetivo com outras estratégias.

- Otimização por segmento de mercado: Personalizar os parâmetros da estratégia de acordo com as características específicas de diferentes ativos.

- Adaptação para alta frequência: Transformar a estratégia em uma versão de negociação de alta frequência para capturar mais oportunidades de curto prazo.

Conclusão

Kuberan é uma estratégia de negociação poderosa, segura e confiável. Ela combina habilmente múltiplos métodos de análise técnica e, através do princípio de confluência de indicadores, destaca-se na captura de tendências e na identificação de pontos de reversão. Embora nenhuma estratégia esteja imune a riscos, a Kuberan já demonstrou sua solidez em backtests. Com adequado controle de risco e medidas de otimização, acredita-se que essa estratégia possa ajudar traders a ganhar vantagem no jogo do mercado, impulsionando o crescimento consistente e de longo prazo do portfólio.

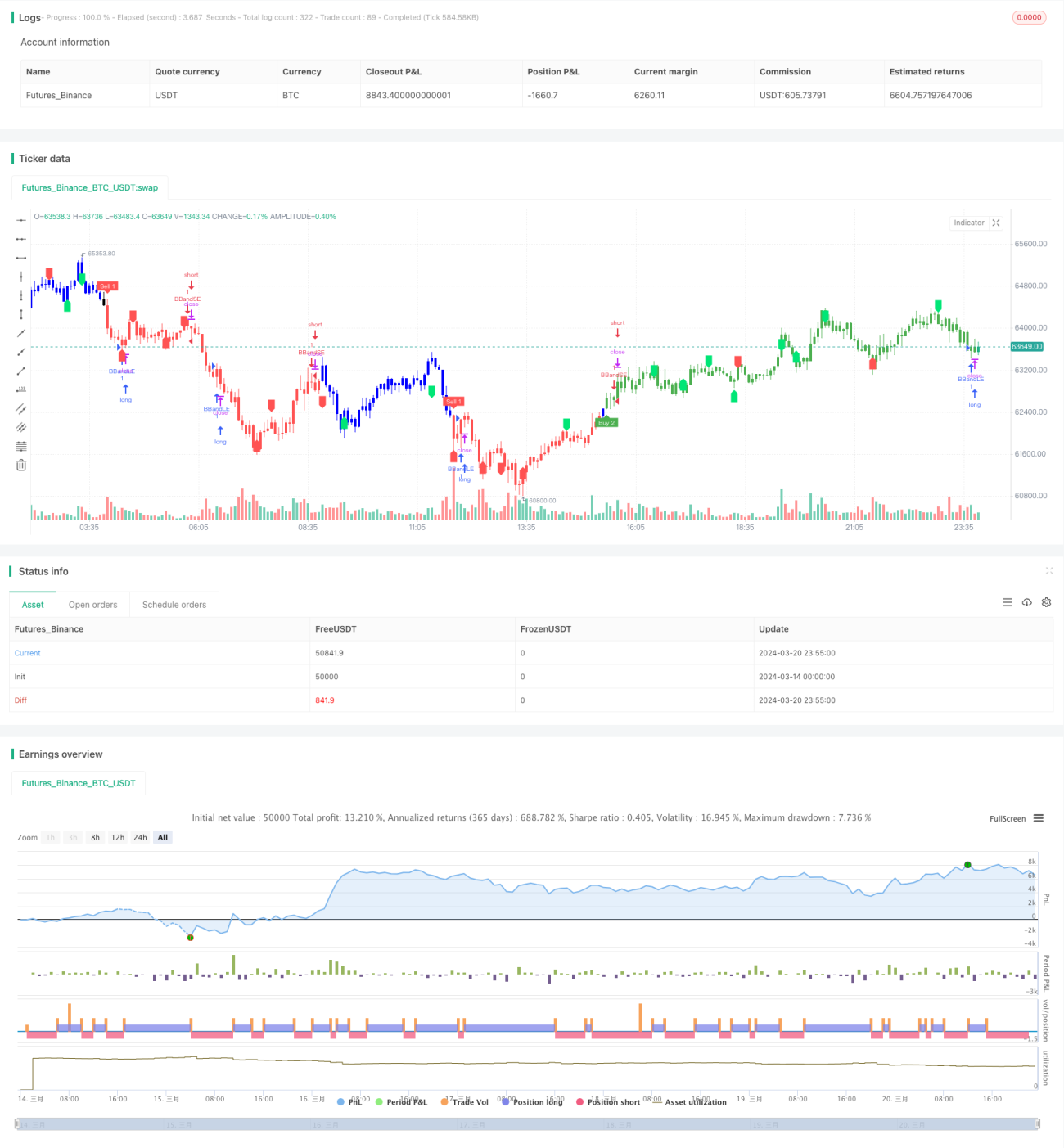

/*backtest

start: 2024-03-14 00:00:00

end: 2024-03-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blue

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LonesomeThecolor.blue- 1