Estratégia de Negociação com Múltiplas Médias Móveis e Cruzamento RSI

Visão Geral

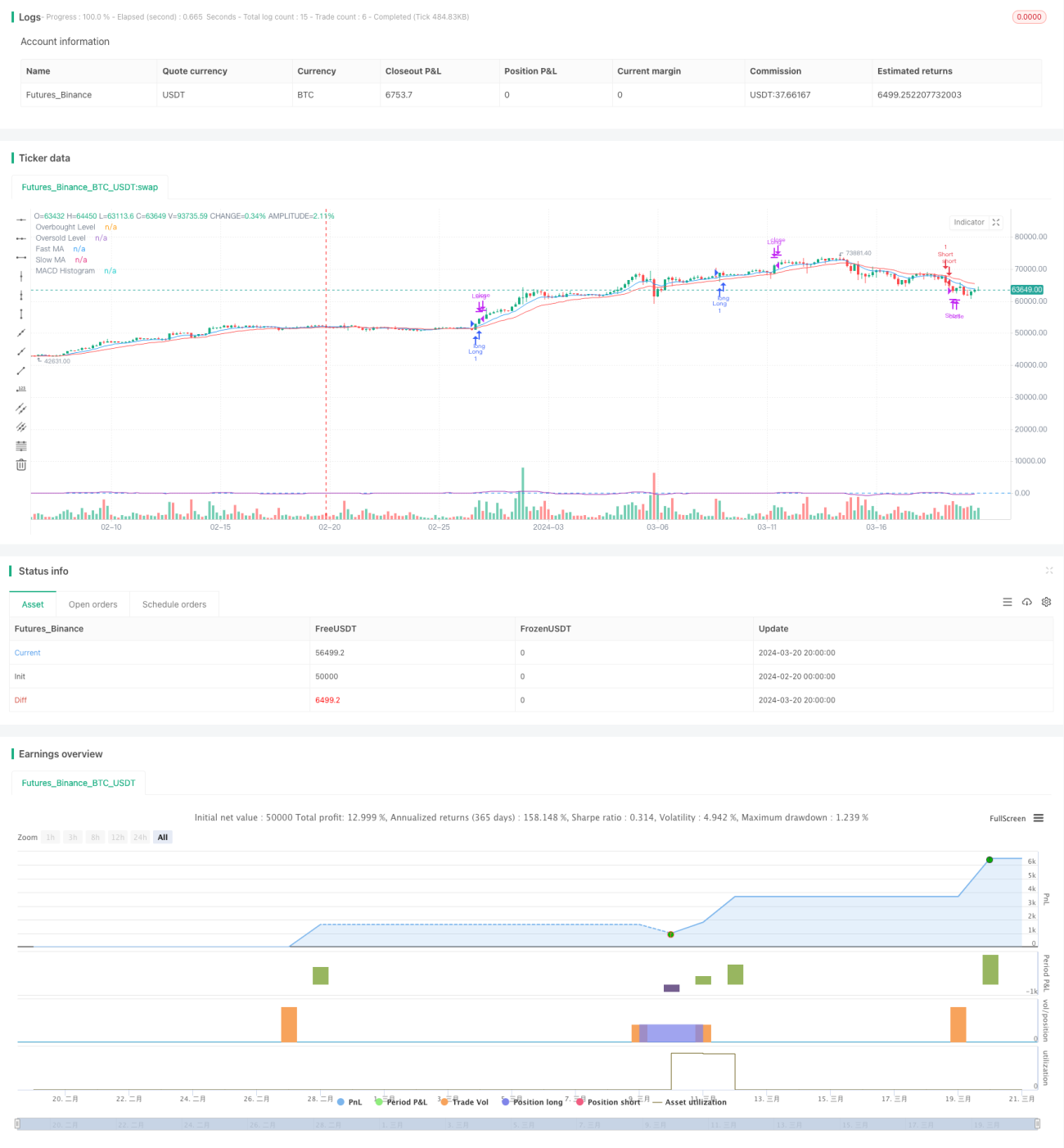

A Estratégia de Negociação com Cruzamento de Múltiplas Médias Móveis e RSI é uma estratégia quantitativa que combina múltiplas médias móveis, o Índice de Força Relativa (RSI) e o Indicador de Convergência e Divergência de Médias Móveis (MACD). Esta estratégia analisa as relações de cruzamento entre médias móveis rápidas e lentas, bem como os sinais dos indicadores RSI e MACD, para identificar tendências de mercado e momentos de negociação, tomando decisões de compra ou venda.

Princípio da Estratégia

O princípio central desta estratégia é utilizar médias móveis de diferentes períodos e indicadores técnicos para capturar tendências de mercado e sinais de negociação. Especificamente, a estratégia utiliza a seguinte lógica:

- Calcula a média móvel rápida (por padrão, uma média móvel exponencial de 9 períodos) e a média móvel lenta (por padrão, uma média móvel exponencial de 21 períodos).

- Quando a média móvel rápida cruza acima da média móvel lenta, é considerado uma tendência de alta; quando a média móvel rápida cruza abaixo da média móvel lenta, é considerado uma tendência de baixa.

- Calcula o Índice de Força Relativa (RSI), com período padrão de 14. Quando o RSI está abaixo do nível de sobrevenda (padrão de 30), indica que o mercado pode estar em condição de sobrevenda; quando o RSI está acima do nível de sobrecompra (padrão de 70), indica que o mercado pode estar em condição de sobrecompra.

- Calcula o Indicador de Convergência e Divergência de Médias Móveis (MACD), com períodos padrão de 12 para a linha rápida, 26 para a linha lenta e 9 para a linha de sinal. Quando a linha rápida do MACD cruza acima da linha de sinal, é considerado um sinal de alta; quando a linha rápida do MACD cruza abaixo da linha de sinal, é considerado um sinal de baixa.

- Combinando as condições acima, quando o mercado está em tendência de alta, o RSI não está na zona de sobrecompra e o MACD apresenta um sinal de alta, a estratégia abre uma posição comprada; quando o mercado está em tendência de baixa, o RSI não está na zona de sobrevenda e o MACD apresenta um sinal de baixa, a estratégia abre uma posição vendida.

- Durante a manutenção da posição, se a tendência do mercado se inverter ou o RSI entrar na zona de sobrecompra/sobrevenda, a estratégia encerrará a posição.

Ao considerar de forma abrangente as múltiplas médias móveis, o RSI e o MACD, esta estratégia consegue avaliar de forma mais completa a tendência do mercado e os momentos de negociação, tomando assim decisões de negociação mais robustas.

Análise de Vantagens

A Estratégia de Negociação com Cruzamento de Múltiplas Médias Móveis e RSI apresenta as seguintes vantagens:

- Forte capacidade de acompanhamento de tendências: Ao combinar médias móveis de diferentes períodos, a estratégia consegue capturar bem as principais tendências do mercado, evitando negociações frequentes em mercados laterais.

- Consideração das condições de sobrecompra/sobrevenda: A introdução do indicador RSI permite que a estratégia identifique condições de sobrecompra e sobrevenda no mercado, evitando entrar em movimentos extremos e reduzindo o risco.

- Confirmação de sinais de negociação: Através dos sinais de cruzamento do MACD, a estratégia confirma os momentos de negociação, aumentando a confiabilidade dos sinais.

- Parâmetros ajustáveis: Os diversos parâmetros da estratégia, como os períodos das médias móveis e os limiares de sobrecompra/sobrevenda do RSI, podem ser ajustados de acordo com as características do mercado e preferências pessoais, aumentando a adaptabilidade da estratégia.

Análise de Riscos

Embora a estratégia tenha certas vantagens, ainda apresenta os seguintes riscos potenciais:

- Risco de otimização de parâmetros: O desempenho da estratégia depende da escolha dos parâmetros. Configurações inadequadas podem levar à ineficácia da estratégia. Portanto, na prática, é necessário otimizar e testar os parâmetros para garantir a robustez da estratégia.

- Risco de mercado: A estratégia baseia-se principalmente em indicadores técnicos, enquanto o mercado é influenciado por múltiplos fatores, como fundamentos, políticas e eventos. Quando ocorrem comportamentos irracionais ou flutuações anormais no mercado, a estratégia pode sofrer perdas.

- Slippage e custos de transação: Na negociação real, o slippage e os custos de transação impactam o retorno da estratégia. Negociações frequentes podem levar a custos de transação mais elevados, reduzindo o lucro líquido.

Para mitigar esses riscos, podem ser tomadas as seguintes medidas:

- Realizar backtests periódicos e otimizar os parâmetros para garantir a robustez da estratégia em diferentes condições de mercado.

- Definir níveis razoáveis de stop loss e take profit para controlar a exposição ao risco por negociação.

- Gerenciar adequadamente a frequência de negociação e o tamanho das posições para reduzir o impacto dos custos de transação nos lucros.

- Acompanhar os fundamentos do mercado e eventos importantes, intervindo manualmente na estratégia quando necessário.

Direções de Otimização

- Introduzir mais indicadores técnicos: Considerar a incorporação de outros indicadores técnicos, como Bandas de Bollinger, KDJ, etc., para aumentar a confiabilidade e a diversidade dos sinais de negociação.

- Ajuste dinâmico de parâmetros: Ajustar dinamicamente os parâmetros da estratégia de acordo com as mudanças nas condições do mercado, por exemplo, usando médias móveis de períodos mais longos em tendências claras e períodos mais curtos em mercados laterais.

- Adicionar mecanismos de stop loss e take profit: Definir níveis razoáveis de stop loss e take profit para reduzir a exposição ao risco por negociação e melhorar o retorno ajustado ao risco da estratégia.

- Otimizar o gerenciamento de posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado e na força do sinal de negociação, aumentando a posição em tendências claras com sinais fortes e reduzindo-a em momentos de maior incerteza.

Através dessas medidas de otimização, é possível aumentar ainda mais a robustez, rentabilidade e adaptabilidade da estratégia, lidando melhor com as mudanças nas condições de mercado.

Resumo

A Estratégia de Negociação com Cruzamento de Múltiplas Médias Móveis e RSI é uma abordagem clássica que combina o acompanhamento de tendências com a identificação de condições de sobrecompra/sobrevenda. Ao integrar médias móveis de diferentes períodos, o RSI e o MACD, a estratégia considera de forma abrangente a tendência do mercado, as condições de sobrecompra/sobrevenda e a confiabilidade dos sinais de negociação, permitindo decisões de negociação mais robustas. Embora a estratégia apresente vantagens como forte capacidade de acompanhamento de tendências e confirmação confiável de sinais, na prática é necessário estar atento a fatores como otimização de parâmetros, risco de mercado e custos de transação. Medidas como a introdução de mais indicadores técnicos, ajuste dinâmico de parâmetros, definição de stop loss/take profit e otimização do gerenciamento de posição podem melhorar ainda mais o desempenho da estratégia. Em suma, a Estratégia de Negociação com Cruzamento de Múltiplas Médias Móveis e RSI oferece uma abordagem simples e eficaz para a negociação quantitativa, mas na prática requer ajustes e otimizações adequados de acordo com o ambiente de mercado específico e preferências pessoais, visando obter retornos estáveis.

- 1