Estratégia de stop loss otimizada com cruzamento de médias móveis duplas

Visão Geral da Estratégia

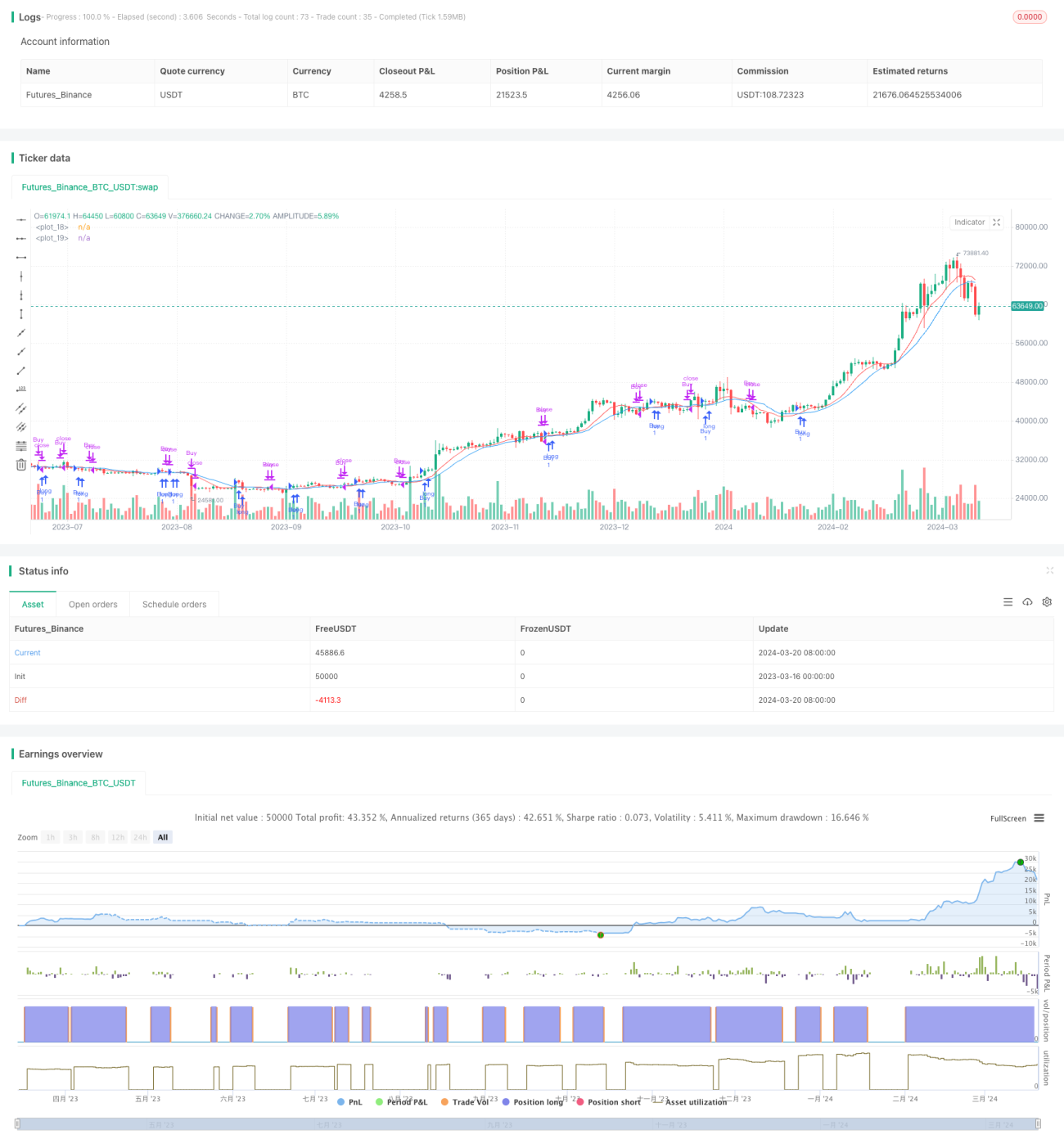

A Estratégia de Otimização de Stop Loss com Cruzamento de Duas Médias Móveis (TQQQ) é uma estratégia de negociação quantitativa baseada em sinais de cruzamento de duas médias móveis simples (SMA) de períodos diferentes. A estratégia opera apenas em posições compradas (long only). Abre uma posição quando a média rápida cruza acima da média lenta e fecha a posição quando a média rápida cruza abaixo da média lenta ou quando o preço cai abaixo do nível de stop loss. A estratégia otimiza os períodos das médias e a porcentagem de stop loss para buscar maiores retornos em mercados de alta, reduzindo perdas durante quedas.

Princípio da Estratégia

O núcleo da estratégia é capturar tendências de mercado utilizando sinais de cruzamento de médias móveis de diferentes períodos. Quando a média de curto prazo cruza acima da média de longo prazo, indica que o mercado pode estar entrando em uma tendência de alta, momento em que se abre uma posição comprada. Quando a média de curto prazo cruza abaixo da média de longo prazo, sinaliza o possível fim da tendência de alta, momento em que se fecha a posição.

Além do sinal de cruzamento de médias, a estratégia incorpora um mecanismo de stop loss. Quando o preço de mercado cai abaixo de um nível de stop loss percentual fixo, a estratégia sai da posição, mesmo que as médias ainda não tenham gerado um sinal de fechamento. Este mecanismo visa controlar o drawdown e evitar perdas significativas em reversões de tendência.

Especificamente, a estratégia envolve as seguintes etapas:

- Calcular a média rápida e a média lenta.

- Verificar se há sinal de abertura. Quando a média rápida cruza acima da média lenta e não há posição aberta, abre-se uma posição comprada.

- Registrar o preço de abertura e calcular o nível de stop loss.

- Verificar se há sinal de fechamento. Quando a média rápida cruza abaixo da média lenta, ou o preço cai abaixo do nível de stop loss, fecha-se todas as posições compradas.

- Com base no preço de fechamento, verificar se há oportunidades de abertura ou fechamento no próximo pregão, repetindo as etapas 2 a 4.

Através dessa série de etapas, a estratégia consegue se adaptar rapidamente às mudanças nas tendências do mercado, acompanhando a tendência em mercados de alta para obter lucros substanciais, ao mesmo tempo em que realiza stop loss oportuno em mercados de baixa para controlar o drawdown.

Vantagens da Estratégia

-

Seguimento de Tendência: Através dos sinais de cruzamento de médias, a estratégia captura tendências de mercado, mantendo posições em tendências de alta para obter ganhos de tendência.

-

Mecanismo de Stop Loss: O stop loss percentual fixo controla efetivamente o drawdown, evitando perdas excessivas em uma única operação.

-

Parâmetros Flexíveis: Os períodos das médias rápida e lenta, bem como a porcentagem de stop loss, podem ser ajustados conforme as características do mercado e a tolerância ao risco individual, aumentando a adaptabilidade da estratégia.

-

Ampla Aplicabilidade: A estratégia pode ser aplicada a diferentes mercados e ativos, como ações, futuros, forex, etc., bastando ajustar os parâmetros conforme as características do ativo.

-

Simplicidade e Eficiência: A lógica da estratégia é clara, fácil de entender e implementar, com alta eficiência em backtests, facilitando a otimização de parâmetros e simulações de negociação.

Riscos da Estratégia

-

Sensibilidade a Parâmetros: A escolha dos períodos das médias e da porcentagem de stop loss impacta significativamente o desempenho. Parâmetros inadequados podem resultar em negociações frequentes ou perda de movimentos de tendência.

-

Atraso na Identificação de Tendências: Os sinais de cruzamento de médias apresentam certo atraso, especialmente em mercados que mudam rapidamente, podendo perder os melhores momentos de abertura e fechamento.

-

Concentração de Posição: A estratégia mantém 100% de exposição, carecendo de mecanismos de gerenciamento de posição e alocação de capital, expondo-se a maior risco de capital.

-

Desempenho Fraco em Mercados Laterais: Em mercados oscilantes (sem tendência clara), os sinais de cruzamento frequentes podem levar a perdas.

-

Eventos de Cisne Negro: Em condições extremas de mercado, os sinais de negociação podem falhar, e a porcentagem fixa de stop loss pode não cobrir o risco real.

Diante desses riscos, as seguintes otimizações e melhorias podem ser consideradas:

-

Stop Loss Dinâmico: Ajustar a porcentagem de stop loss dinamicamente com base na volatilidade do mercado ou níveis de preço, para lidar com diferentes condições de mercado.

-

Otimização dos Sinais de Abertura/Fechamento: Combinar outros indicadores técnicos como MACD, RSI, etc., para melhorar a precisão e rapidez na identificação de tendências.

-

Gerenciamento de Posição: Ajustar dinamicamente o tamanho da posição com base na força da tendência, volatilidade, etc., para controlar o risco de drawdown.

-

Análise Fundamentalista: Incorporar fatores macroeconômicos e setoriais para evitar negociar em condições fundamentalmente desfavoráveis.

-

Linha de Stop Loss Global: Estabelecer uma linha de stop loss geral para a conta em situações extremas, controlando o risco de capital.

Otimização da Estratégia

-

Stop Loss Dinâmico: Introduzir indicadores como ATR (Average True Range) e Bandas de Bollinger para ajustar dinamicamente a porcentagem de stop loss com base na volatilidade do mercado, afrouxando o stop loss em tendências fortes e apertando-o em mercados laterais.

-

Otimização de Sinais: Testar diferentes combinações de médias, como EMA (Exponential Moving Average), WMA (Weighted Moving Average), etc., para encontrar sinais de abertura/fechamento mais sensíveis e eficazes. Além disso, pode-se combinar indicadores como MACD e RSI como confirmação auxiliar.

-

Gerenciamento de Posição: Utilizar indicadores como ATR e ADX (Average Directional Index) para medir a força da tendência, aumentando a posição em tendências claras e reduzindo-a em tendências incertas. Pode-se também definir um limite máximo de posição e construir/fechar posições em lotes.

-

Hedge Longo/Curto: Considerar manter posições compradas e vendidas simultaneamente em mercados laterais para proteção contra riscos de mercado. Pode-se combinar indicadores de sentimento, como o índice de medo VIX, para ajustar dinamicamente a proporção entre comprado e vendido.

-

Parâmetros Adaptativos: Para diferentes mercados e ativos, utilizar algoritmos de aprendizado de máquina para encontrar automaticamente a combinação ótima de parâmetros, aumentando a adaptabilidade e robustez da estratégia.

Através dessas otimizações, é possível melhorar ainda mais a capacidade de geração de lucro e de resistência a riscos da estratégia, adaptando-se melhor a ambientes de mercado mutáveis.

Resumo

A Estratégia de Otimização de Stop Loss com Cruzamento de Duas Médias Móveis (TQQQ) é uma estratégia de negociação quantitativa simples e eficaz. Ela utiliza sinais de cruzamento de médias móveis de diferentes períodos para capturar tendências de mercado, enquanto controla o risco de drawdown através de uma porcentagem fixa de stop loss. A lógica da estratégia é clara, fácil de implementar e otimizar, sendo aplicável a diversos mercados e ativos.

Com a escolha adequada dos períodos das médias e da porcentagem de stop loss, a estratégia pode obter retornos consideráveis em mercados de alta. No entanto, a estratégia também enfrenta riscos como sensibilidade a parâmetros, atraso na identificação de tendências e concentração de posição. Para lidar com esses riscos, podem-se realizar melhorias e otimizações em áreas como stop loss dinâmico, otimização de sinais, gerenciamento de posição, hedge longo/curto e parâmetros adaptativos.

No geral, a Estratégia de Otimização de Stop Loss com Cruzamento de Duas Médias Móveis (TQQQ) é uma estratégia de negociação quantitativa que vale a pena ser testada e pesquisada em profundidade. Através de otimização e melhoria contínuas, ela pode se tornar uma ferramenta poderosa para investidores, ajudando-os a obter retornos estáveis em mercados voláteis. No entanto, toda estratégia tem suas limitações. Os investidores precisam aplicá-la com flexibilidade e ajustá-la constantemente de acordo com sua própria tolerância ao risco e visão de mercado para avançar mais longe no caminho da negociação quantitativa.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1