Estratégia de negociação de alta frequência de criptomoedas combinando cruzamento de médias móveis TrippleMACD com indicador de força relativa (RSI)

Visão Geral

Este artigo apresenta uma estratégia de trading de criptomoedas de alta frequência baseada na combinação do cruzamento de médias móveis do TrippleMACD com o Índice de Força Relativa (RSI). A estratégia utiliza três conjuntos de indicadores MACD com parâmetros diferentes, calcula a média de suas linhas de sinal e combina o indicador RSI para determinar os melhores momentos de compra e venda. Projetada para negociação automatizada no timeframe de 1 minuto, a estratégia considera apenas operações de compra (long). Além disso, utiliza regressão linear para identificar fases de consolidação do mercado, evitando operar em mercados laterais.

Princípio da Estratégia

O núcleo da estratégia é capturar sinais de tendência em diferentes escalas de tempo usando três conjuntos de indicadores MACD com parâmetros distintos. Ao calcular a média das linhas de sinal desses três MACDs, é possível suavizar o ruído e obter sinais de negociação mais confiáveis. Simultaneamente, o RSI é utilizado para confirmar a força da tendência de alta. A estratégia só emite um sinal de compra quando todos os três MACDs mostram sinais de alta e o RSI também confirma a força da tendência de alta.

Além disso, a estratégia utiliza regressão linear para identificar períodos de consolidação do mercado. Através do cálculo da proporção entre as sombras superior/inferior e o corpo dos candlesticks, é possível determinar se o mercado está em uma fase de consolidação. Se o comprimento das sombras for mais que o dobro do comprimento do corpo, considera-se que o mercado está em consolidação, e a estratégia evita realizar operações.

Análise de Vantagens

-

Análise multi-timeframe: Ao utilizar três conjuntos de MACD com parâmetros diferentes, a estratégia captura sinais de tendência em diferentes escalas de tempo, aumentando a precisão e confiabilidade das operações.

-

Suavização de sinais: A média das linhas de sinal dos três MACDs suaviza o ruído, evitando sinais enganosos que um único indicador poderia gerar.

-

Confirmação de tendência: A combinação com o RSI para confirmar a força da tendência de alta aumenta ainda mais a confiabilidade dos sinais de negociação.

-

Identificação de consolidação: O uso de regressão linear para identificar fases de consolidação evita operar em mercados laterais, reduzindo o risco da estratégia.

-

Negociação automatizada: A estratégia é projetada para negociação automatizada no timeframe de 1 minuto, respondendo rapidamente às mudanças do mercado e executando operações com eficiência.

Análise de Riscos

-

Otimização de parâmetros: A estratégia envolve múltiplos parâmetros, como os períodos das linhas rápida e lenta dos três MACDs e o período do RSI. A escolha desses parâmetros impacta significativamente o desempenho; uma otimização inadequada pode levar à degradação do desempenho.

-

Risco de overfitting: A estratégia pode apresentar bons resultados em dados históricos específicos, mas pode não se adaptar às mudanças do mercado em tempo real, resultando em falha.

-

Eventos de cisne negro: A estratégia baseia-se principalmente em indicadores técnicos e pode reagir insuficientemente a eventos fundamentais significativos, levando a um desempenho ruim em condições extremas de mercado.

Direções de Otimização

-

Ajuste dinâmico de parâmetros: Ajustar dinamicamente os parâmetros da estratégia (como os períodos dos MACDs e do RSI) de acordo com as condições de mercado, para se adaptar a diferentes ambientes.

-

Adição de mais indicadores: Além dos MACDs e RSI existentes, considerar a inclusão de outros indicadores técnicos, como Bandas de Bollinger, médias móveis, etc., para aumentar a precisão e confiabilidade dos sinais.

-

Otimização do gerenciamento de risco: Incorporar medidas mais robustas de gerenciamento de risco, como stop-loss dinâmico e gerenciamento de posição, para reduzir o risco geral da estratégia.

-

Otimização com aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina, como redes neurais e máquinas de vetor de suporte, para otimizar os parâmetros e regras de negociação da estratégia, melhorando sua adaptabilidade e robustez.

Conclusão

Este artigo apresentou uma estratégia de trading de criptomoedas de alta frequência baseada na combinação do cruzamento de médias móveis do TrippleMACD com o RSI. A estratégia utiliza três conjuntos de MACD com parâmetros diferentes e o RSI para gerar sinais de negociação confiáveis, enquanto emprega regressão linear para identificar fases de consolidação do mercado, evitando operar em mercados laterais. As vantagens da estratégia incluem análise multi-timeframe, suavização de sinais, confirmação de tendência, identificação de consolidação e negociação automatizada. No entanto, existem riscos como otimização de parâmetros, overfitting e eventos de cisne negro. Futuramente, a estratégia pode ser aprimorada através de ajuste dinâmico de parâmetros, adição de mais indicadores, otimização do gerenciamento de risco e uso de aprendizado de máquina, aumentando sua adaptabilidade e robustez para lidar melhor com as mudanças no mercado de criptomoedas.

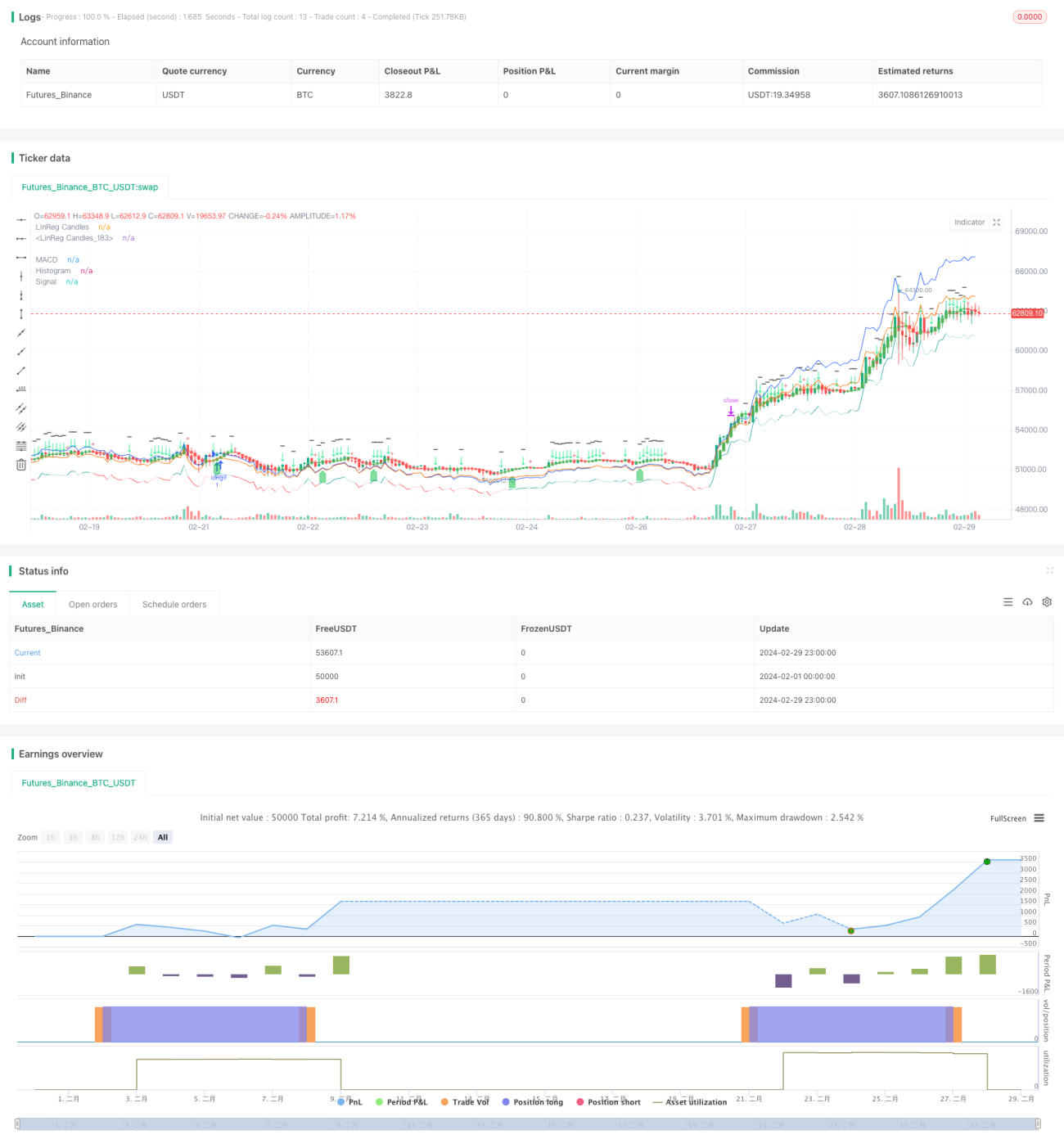

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1