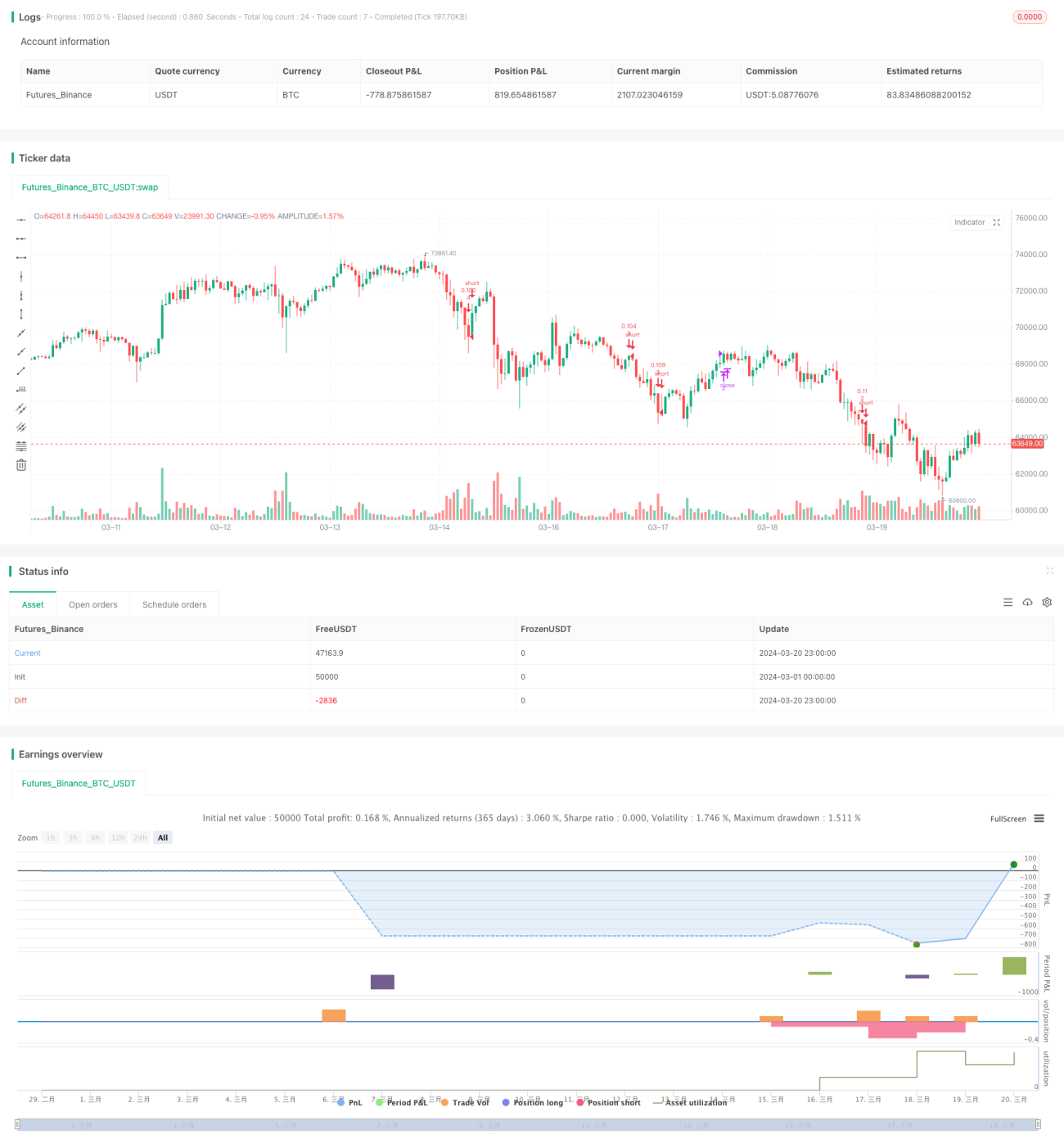

Estratégia de trading quantitativo com grid dinâmico e seguimento de tendência

Visão Geral

Esta é uma estratégia avançada de negociação quantitativa com grade dinâmica de rastreamento de tendência. A ideia principal da estratégia é dividir um intervalo de preços predefinido em várias linhas de grade e, quando o preço tocar nessas linhas, abrir automaticamente posições de compra ou fechar posições de venda, lucrando assim em mercados de oscilação. Além disso, a estratégia possui uma função de ajuste dinâmico das posições das linhas de grade, otimizando adaptativamente o layout da grade com base na movimentação recente dos preços.

Princípio da Estratégia

O princípio central da estratégia é o seguinte:

-

Primeiro, com base nas configurações do usuário, são determinados os limites superior e inferior da grade e o número de linhas de grade. Os limites podem ser valores fixos ou calculados automaticamente com base em máximas/mínimas recentes ou médias móveis.

-

Dentro dos limites definidos, o intervalo de preços é dividido igualmente em várias grades. Cada linha de grade corresponde a um nível de preço para compra ou venda.

-

Cada vez que o preço toca uma linha de grade, a estratégia verifica se já existe uma posição correspondente àquela linha. Se não houver, abre uma posição de compra; se houver, fecha a posição de venda.

-

Ao vender em níveis relativamente altos e comprar em níveis baixos, a estratégia pode lucrar continuamente durante as oscilações de preço.

-

Simultaneamente, se o usuário ativar a função de ajuste automático de limites, as posições das linhas de grade serão adaptativamente ajustadas com base nas máximas/mínimas recentes dos preços ou nas médias móveis configuradas, otimizando o layout da grade.

Através desses princípios, a estratégia consegue realizar automaticamente compras em baixa e vendas em alta em mercados oscilantes, ajustando os pontos de lucro conforme a tendência, aumentando assim o retorno geral.

Análise de Vantagens

Esta estratégia de grade dinâmica apresenta as seguintes vantagens:

-

Alta adaptabilidade. Pode ser ajustada através de parâmetros para se adaptar a diferentes mercados e ativos, sendo muito adequada para mercados de oscilação.

-

Alto grau de automação. Como a estratégia é baseada em lógica matemática rigorosa, os pontos de abertura e fechamento de posições são claros, permitindo negociação totalmente automatizada, reduzindo interferências emocionais subjetivas.

-

Risco controlável. Através da definição de parâmetros como número de grades e limites, é possível controlar efetivamente a exposição ao risco de cada operação, mantendo o risco geral dentro de níveis aceitáveis.

-

Adaptabilidade à tendência. A estratégia incorpora uma função de ajuste dinâmico dos limites da grade, permitindo que a grade se otimize conforme a tendência dos preços, melhorando a rentabilidade em mercados com tendência.

-

Taxa de acerto estável. Como a negociação em grade essencialmente envolve comprar na baixa e vender na alta com frequência durante oscilações de preço, enquanto o preço se mantiver em oscilação, a estratégia pode lucrar continuamente, resultando em uma alta taxa de acerto no longo prazo.

Análise de Riscos

Embora a estratégia tenha vantagens claras, também apresenta alguns riscos:

-

Risco de tendência. Se o preço se mover em uma tendência unidirecional forte, rompendo os limites da grade, o espaço de lucro da estratégia será limitado, podendo enfrentar grandes drawdowns.

-

Dificuldade na otimização de parâmetros. A estratégia possui muitos parâmetros, incluindo número de grades, limites iniciais, parâmetros de limites dinâmicos, etc. Diferentes combinações impactam significativamente o desempenho, tornando a otimização desafiadora.

-

Negociação frequente. A estratégia de grade é essencialmente de alta frequência, com aberturas e fechamentos muito frequentes, o que implica altos custos de transação e potencial deslizamento.

-

Forte dependência do mercado. A estratégia depende fortemente de mercados oscilantes. Uma vez que o preço entre em uma tendência rápida e unidirecional, a estratégia provavelmente enfrentará grandes drawdowns.

Para lidar com esses riscos, pode-se melhorar nos seguintes aspectos: adicionar indicadores de julgamento de tendência como filtro de ativação da estratégia, otimizar o espaço e método de busca de parâmetros, introduzir lógica de gerenciamento de capital e controle de posição, e adicionar lógica de fechamento em caso de rompimento de tendência. Com essas otimizações, a robustez e rentabilidade da estratégia podem ser aprimoradas.

Direções de Otimização

Com base na análise acima, as principais direções de otimização da estratégia são:

-

Introduzir filtro de tendência. Antes de ativar a estratégia, adicionar indicadores de julgamento de tendência, como médias móveis, ADX, etc. Ativar a estratégia apenas em mercados oscilantes e manter-se em observação em mercados com tendência, evitando assim o risco de drawdown em tendências.

-

Otimizar a busca de parâmetros. Utilizar algoritmos inteligentes para otimizar os parâmetros da grade, como algoritmos genéticos, otimização por enxame de partículas, etc., encontrando automaticamente a melhor combinação de parâmetros, aumentando a eficiência e qualidade da otimização.

-

Reforçar a lógica de controle de risco. Adicionar mais lógicas de controle de risco à estratégia, como ajustar dinamicamente a largura da grade com base na volatilidade dos preços, definir limites máximos de drawdown para acionar o fechamento de posições, etc., controlando melhor o risco.

-

Introduzir stop loss de tendência. Definir uma linha de stop loss para rompimento de tendência, como uma porcentagem dos limites da grade. Quando o preço ultrapassar essa linha, fechar todas as posições, evitando grandes drawdowns em mercados com tendência.

-

Otimizar a execução das negociações. Otimizar a execução das ordens, utilizando ordens condicionais e algoritmos de ordem mais avançados, reduzindo a frequência e os custos de negociação, melhorando a eficiência de execução.

Com essas otimizações, a adaptabilidade, robustez e rentabilidade da estratégia podem ser amplamente melhoradas, tornando-a mais adequada para aplicação em tempo real.

Conclusão

Em resumo, esta estratégia de rastreamento de tendência com grade dinâmica é uma estratégia de negociação quantitativa de média-alta frequência baseada no princípio de negociação em grade, incorporando mecanismos de ajuste dinâmico e adaptação à tendência. Suas vantagens incluem alta adaptabilidade, alto grau de automação, risco controlável, boa adaptabilidade à tendência e taxa de acerto estável. No entanto, também apresenta riscos como risco de tendência, dificuldade de otimização de parâmetros, negociação frequente e forte dependência do mercado. Para resolver esses problemas, pode-se melhorar através de filtros de tendência, otimização de parâmetros, reforço de controle de risco, stop loss de tendência e otimização de execução, elevando o desempenho geral da estratégia.

A abordagem de negociação em grade é, por si só, um método quantitativo relativamente maduro e prático. Com a adição de otimização dinâmica e mecanismos de adaptação à tendência, as vantagens da negociação clássica em grade são estendidas e desenvolvidas, oferecendo aos investidores uma nova abordagem e possibilidade de negociação quantitativa em mercados oscilantes. Após otimizações e melhorias adicionais, esta estratégia tem potencial para se tornar uma excelente ferramenta de negociação quantitativa de média-alta frequência.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1