Estratégia de Ruptura dos Canais de Donchian

Visão Geral da Estratégia

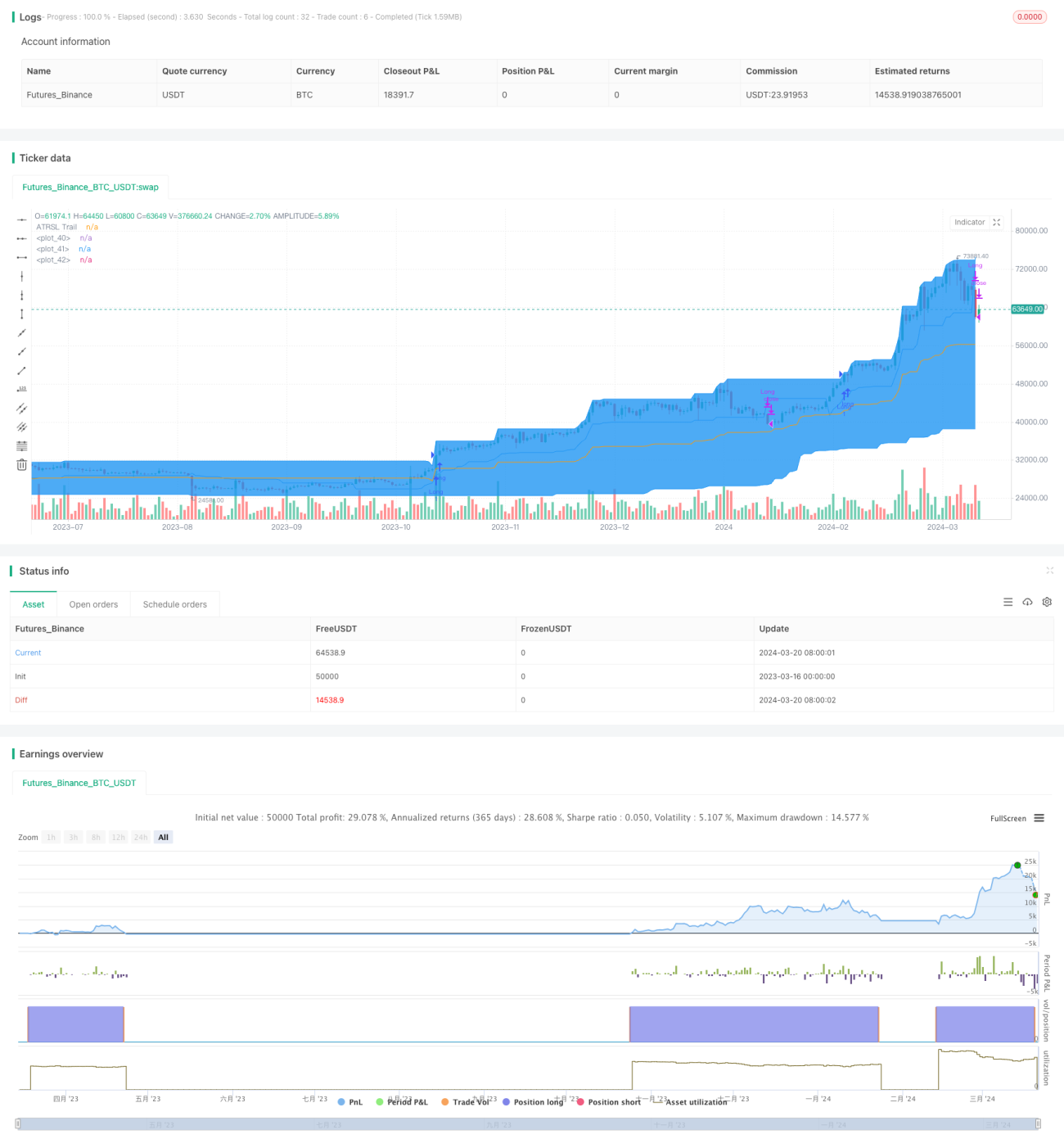

A Estratégia de Rompimento do Canal de Donchian é uma estratégia de negociação quantitativa de acompanhamento de tendência. Ela utiliza o Canal de Donchian para capturar tendências de mercado e o trailing stop ATRSL para controlar riscos. Quando o preço rompe a banda superior do Canal de Donchian, a estratégia abre uma posição comprada; quando o preço cai abaixo da linha de trailing stop ATRSL, a estratégia fecha a posição.

Princípio da Estratégia

- Calcular o Canal de Donchian: com base no parâmetro

donLengthfornecido pelo usuário, são calculados o preço máximo e mínimo dos últimosdonLengthperíodos, que servem como banda superiordonUppere banda inferiordonLowerdo Canal de Donchian; a linha média do canaldonBasisé a média das duas bandas. - Calcular o trailing stop ATRSL: com base nos parâmetros

AP2eAF2fornecidos pelo usuário, calcula-se o valor ATRSL2; em seguida, de acordo com a relação entre o preço de fechamento atualSCe o preço de trailing stop anteriorTrail2[1], ajusta-se dinamicamente o preço de trailing stopTrail2. - Condição de abertura: quando o preço de fechamento atual cruza para cima a banda superior do Canal de Donchian, abre-se uma posição comprada.

- Condição de fechamento: quando o preço de fechamento atual cruza para baixo a linha de trailing stop ATRSL, fecha-se a posição.

Vantagens da Estratégia

- Acompanhamento de tendência: ao utilizar o Canal de Donchian para identificar a direção da tendência, é possível capturar eficazmente as tendências do mercado.

- Stop dinâmico: o uso do trailing stop ATRSL permite ajustar dinamicamente a posição do stop de acordo com a volatilidade do mercado, controlando o risco.

- Parâmetros flexíveis: os usuários podem ajustar parâmetros como

donLength,AP2eAF2conforme suas necessidades para otimizar o desempenho da estratégia.

Riscos da Estratégia

- Risco de parâmetros: diferentes configurações de parâmetros podem levar a grandes variações no desempenho da estratégia, sendo necessária uma backtesting e otimização de parâmetros adequadas.

- Risco de mercado: em mercados laterais ou em reversões de tendência, a estratégia pode apresentar grandes drawdowns.

- Slippage e custos de negociação: negociações frequentes podem resultar em alto slippage e custos de transação, impactando o lucro da estratégia.

Direções de Otimização

- Adicionar filtro de tendência: na condição de abertura, pode-se incluir indicadores como ADX para avaliar a força da tendência, abrindo posições apenas quando a tendência é clara, melhorando a qualidade da abertura.

- Otimizar o stop: é possível experimentar outros métodos de stop, como stop percentual, stop ATR, ou combinar múltiplos métodos de stop para aumentar a flexibilidade do stop.

- Adicionar gerenciamento de posição: ajustar dinamicamente o tamanho da posição de acordo com a volatilidade do mercado e o risco da conta, controlando a exposição ao risco.

Resumo

A Estratégia de Rompimento do Canal de Donchian é uma estratégia clássica de acompanhamento de tendência, que captura tendências através do Canal de Donchian e utiliza o trailing stop ATRSL para controlar riscos. Sua vantagem é a lógica simples e clara, fácil de implementar e otimizar; sua desvantagem é um desempenho inferior em mercados laterais e reversões de tendência, além de que a configuração dos parâmetros tem grande impacto no desempenho. Na prática, é possível adicionar módulos como filtro de tendência, otimização de stop e gerenciamento de posição com base na estratégia original para melhorar a estabilidade e a lucratividade. Ao mesmo tempo, é necessário controlar a frequência de negociação e os custos, além de ajustar flexivelmente os parâmetros da estratégia de acordo com as características do mercado e sua própria tolerância ao risco.

- 1