Estratégia de cruzamento de múltiplas médias móveis baseada em momentum de tendência

Visão Geral da Estratégia

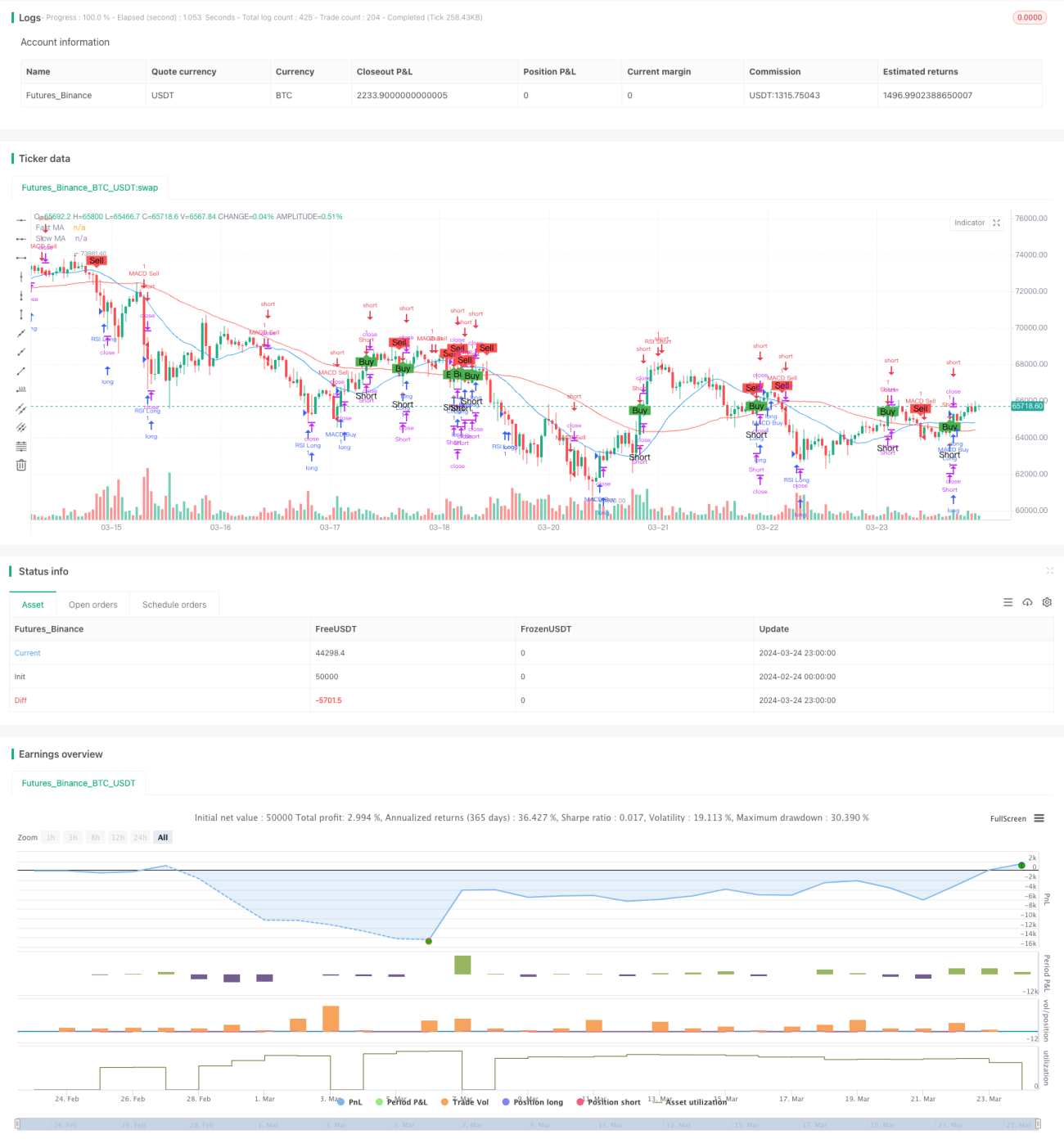

A estratégia de cruzamento de médias móveis com múltiplos indicadores baseada em momentum de tendência é uma estratégia de negociação quantitativa que combina médias móveis, Índice de Força Relativa (RSI) e o indicador de Convergência e Divergência de Médias Móveis (MACD). Esta estratégia utiliza o sinal de cruzamento de duas médias móveis de períodos diferentes como o principal sinal de negociação, enquanto incorpora o RSI e o MACD, dois indicadores técnicos comuns, como julgamento auxiliar para capturar as mudanças na tendência e no momentum do mercado, resultando em uma estratégia de negociação relativamente robusta.

Princípio da Estratégia

O princípio central desta estratégia é usar o sinal de cruzamento de duas médias móveis de períodos diferentes (média móvel rápida e média móvel lenta) como o principal sinal de compra e venda. Quando a média móvel rápida cruza para cima a média móvel lenta, é gerado um sinal de compra; inversamente, quando a média móvel rápida cruza para baixo a média móvel lenta, é gerado um sinal de venda. Este método de cruzamento de médias móveis pode capturar bem as mudanças na tendência do mercado.

Além do sinal de cruzamento de médias móveis, a estratégia também introduz o RSI e o MACD como indicadores de julgamento auxiliar. O RSI é um indicador de momentum que mede as condições de sobrecompra e sobrevenda do mercado. Quando o RSI é maior que 70, indica que o mercado está em condição de sobrecompra, momento em que a estratégia abre uma posição vendida; quando o RSI é menor que 30, indica que o mercado está em condição de sobrevenda, momento em que a estratégia abre uma posição comprada. O MACD, por sua vez, é um indicador de acompanhamento de tendência, composto por duas médias móveis exponenciais (EMA) de períodos diferentes. Quando a linha rápida do MACD cruza para cima a linha lenta, é gerado um sinal de compra; inversamente, quando a linha rápida do MACD cruza para baixo a linha lenta, é gerado um sinal de venda.

Na execução real da negociação, quando o cruzamento de médias móveis e o MACD geram simultaneamente um sinal de compra, a estratégia abre uma posição comprada; quando o cruzamento de médias móveis e o MACD geram simultaneamente um sinal de venda, a estratégia fecha a posição. Além disso, quando a média móvel lenta cruza para baixo o preço de fechamento, a estratégia abre uma posição vendida. Ao utilizar esses indicadores técnicos de forma integrada, a estratégia pode capturar de forma abrangente as mudanças na tendência e no momentum do mercado e tomar as ações de negociação correspondentes com base nas diferentes condições do mercado.

Vantagens da Estratégia

-

Forte capacidade de acompanhamento de tendência: Através do sinal de cruzamento de médias móveis e do indicador MACD, a estratégia pode capturar bem a tendência do mercado, negociando na direção da tendência principal.

-

Julgamento preciso do momentum: A introdução do indicador RSI permite identificar as condições de sobrecompra e sobrevenda do mercado. Com base no julgamento da tendência, combinando o sinal de momentum para a tomada de decisão de negociação, a confiabilidade da estratégia é aumentada.

-

Mecanismo de confirmação de sinal aprimorado: Através da confirmação conjunta dos três indicadores (cruzamento de médias móveis, MACD e RSI), é possível filtrar eficazmente os sinais falsos, aumentando a precisão dos sinais.

-

Adaptabilidade relativamente forte: A estratégia possui certa adaptabilidade tanto para mercados com tendência quanto para mercados laterais, podendo ajustar dinamicamente a posição em diferentes ambientes de mercado.

-

Implementação simples: A lógica da estratégia é clara e os indicadores técnicos utilizados são comuns, fáceis de entender e implementar.

Riscos da Estratégia

-

Risco de otimização de parâmetros: A estratégia envolve vários parâmetros, como os períodos das médias móveis e as configurações de parâmetros do RSI e MACD. A escolha de diferentes parâmetros pode ter um grande impacto no desempenho da estratégia, exigindo, portanto, otimização e teste para encontrar a melhor combinação de parâmetros.

-

Risco de mercado: Quando o mercado experimenta flutuações violentas ou eventos inesperados, a estratégia pode gerar grandes rebaixamentos ou perdas. Além disso, quando o mercado está em um período de lateralidade ou sem tendência clara, o desempenho da estratégia pode ser inferior ao de um mercado com tendência.

-

Risco de sobreajuste: O bom desempenho da estratégia em dados históricos não garante sua eficácia em mercados futuros. A estratégia pode apresentar risco de sobreajuste, ou seja, desempenho excelente dentro da amostra, mas desempenho ruim fora da amostra.

-

Risco de custos de negociação: Negociações frequentes podem gerar altos custos de transação, como deslizamento e taxas, o que pode corroer a margem de lucro da estratégia.

Direções de Otimização

-

Ajuste dinâmico de parâmetros: Os parâmetros da estratégia, como os períodos das médias móveis e os limites do RSI e MACD, podem ser ajustados dinamicamente com base nas mudanças nas condições do mercado para se adaptar a diferentes ambientes. Isso pode aumentar a adaptabilidade e a robustez da estratégia.

-

Introdução de medidas de controle de risco: Medidas de controle de risco, como stop loss, take profit e gerenciamento de posição, podem ser implementadas para reduzir o rebaixamento e a exposição ao risco da estratégia. Por exemplo, o tamanho da posição pode ser ajustado dinamicamente com base na volatilidade do mercado, reduzindo a posição em momentos de alta volatilidade e aumentando-a em momentos de baixa volatilidade.

-

Combinação com outros indicadores ou métodos técnicos: Pode-se considerar a introdução de outros indicadores ou métodos técnicos, como Bandas de Bollinger, indicadores de volatilidade, etc., para enriquecer as fontes de sinal da estratégia e melhorar sua robustez e lucratividade.

-

Otimização da execução de negociações: A execução das negociações pode ser otimizada através do uso de algoritmos como ordens limitadas, TWAP, VWAP, etc., para reduzir os custos de transação e o impacto no mercado, aumentando a eficiência da execução da estratégia.

-

Fortalecimento do monitoramento e avaliação da estratégia: Realizar monitoramento em tempo real e avaliação periódica da estratégia para identificar e resolver problemas que surjam, ajustando a estratégia conforme as mudanças do mercado para manter sua eficácia e estabilidade.

Resumo

A estratégia de cruzamento de médias móveis com múltiplos indicadores baseada em momentum de tendência é uma estratégia de negociação quantitativa que utiliza de forma integrada indicadores técnicos como médias móveis, RSI e MACD. A estratégia usa o sinal de cruzamento de médias móveis como o principal sinal de compra e venda, enquanto combina os indicadores RSI e MACD para julgamento auxiliar, a fim de capturar as mudanças na tendência e no momentum do mercado. As vantagens da estratégia residem em sua forte capacidade de acompanhamento de tendência, julgamento preciso do momentum, mecanismo de confirmação de sinal aprimorado, boa adaptabilidade e implementação simples. No entanto, a estratégia também apresenta certos riscos, como risco de otimização de parâmetros, risco de mercado, risco de sobreajuste e risco de custos de negociação. Para melhorar ainda mais a estratégia, pode-se considerar o ajuste dinâmico de parâmetros, a introdução de medidas de controle de risco, a combinação com outros indicadores ou métodos técnicos, a otimização da execução de negociações e o fortalecimento do monitoramento e avaliação da estratégia. Em suma, a estratégia de cruzamento de médias móveis com múltiplos indicadores baseada em momentum de tendência é uma estratégia de negociação quantitativa relativamente madura e prática, mas, na aplicação real, precisa ser adequadamente ajustada e otimizada de acordo com as condições específicas do mercado e os objetivos de negociação, a fim de maximizar seu potencial e controlar os riscos potenciais.

- 1