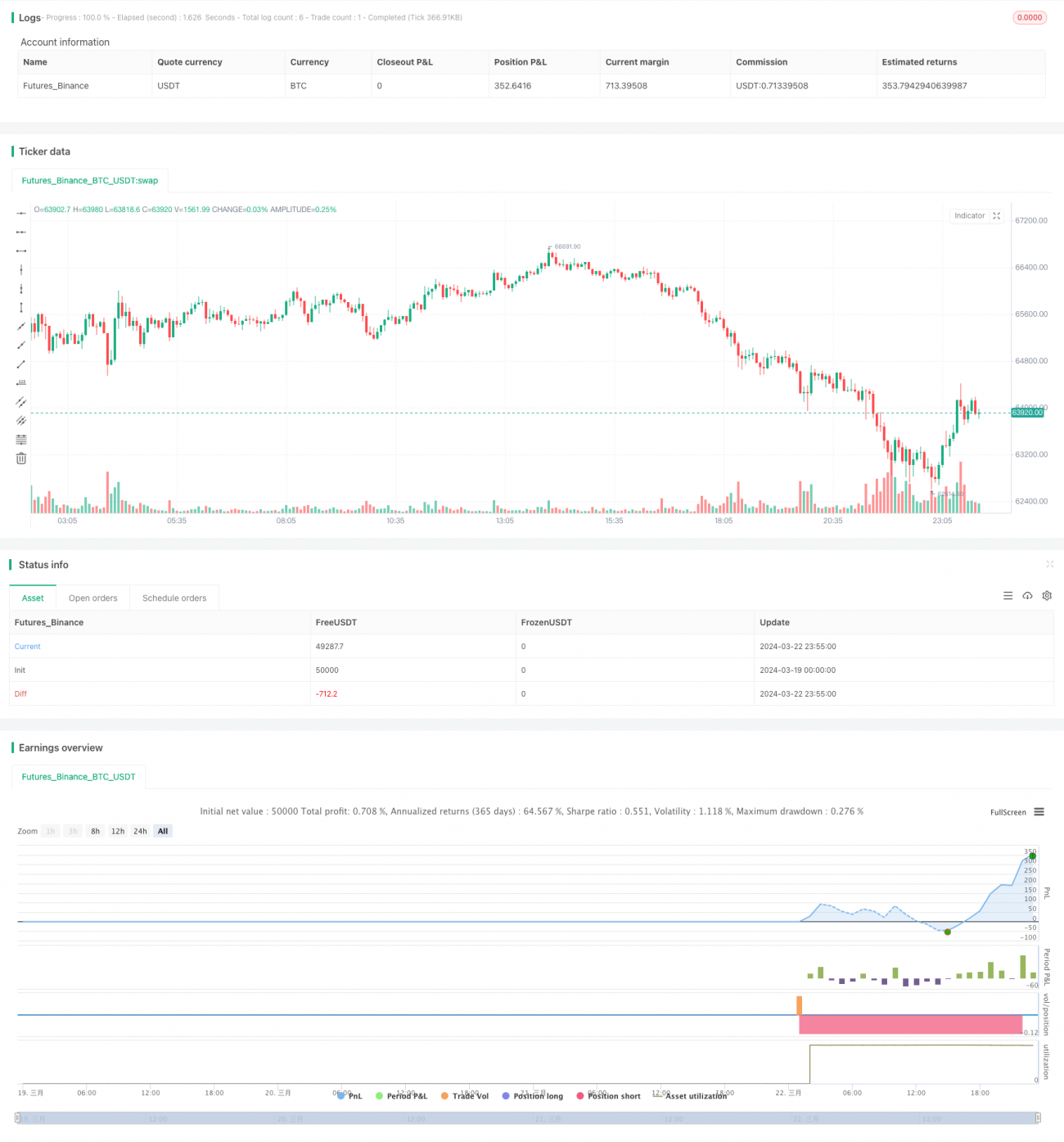

Estratégia de hedge de risco de negociação de grade

Visão geral da estratégia

A estratégia de hedge de risco de negociação de grades é uma estratégia de negociação quantitativa baseada na ideia de negociação de grades, combinada com a ideia de hedge de risco. A estratégia de hedge de risco é introduzida, além disso, para reduzir o risco da estratégia, ajustando dinamicamente os limites da grades para se adaptar às mudanças do ambiente de mercado.

Princípio da estratégia

O princípio central da estratégia é a negociação de grades. Primeiro, determine o limite superior e inferior da grade e o número de linhas de grade de acordo com os parâmetros definidos pelo usuário. Em seguida, coloque uma ordem de compra e venda na linha de grade: se não houver uma ordem antes da linha de grade, abra uma posição quando o preço toca a linha de grade; se houver uma ordem antes, feche a posição.

Ao mesmo tempo, para reduzir o risco, a estratégia também introduziu um mecanismo de ajuste dinâmico dos limites da grade. De acordo com a escolha do usuário, os limites superiores e inferiores da grade podem ser ajustados automaticamente de duas maneiras: 1) De acordo com os preços mais altos e mais baixos do período mais recente, e considerando o deslocamento definido pelo usuário; 2) De acordo com a média móvel, e considerando o deslocamento definido pelo usuário.

Além disso, a estratégia divide o capital total em N partes, e usa a mesma quantidade de capital em cada posição, reduzindo o risco de uma única transação.

Análise de vantagens

-

Adaptabilidade: A estratégia pode se adaptar a diferentes ambientes de mercado, seja em tendências ou turbulências, ajustando-se automaticamente para obter melhores resultados.

-

Risco controlado: a estratégia usa a mesma quantidade de capital na abertura da posição, com menor risco de transação única; ao mesmo tempo, o mecanismo de ajuste da borda da grade dinâmica pode reduzir o risco de quebrar a borda da grade.

-

Alta frequência de negociação: Como a grelha geralmente coloca mais pedidos, a frequência de negociação é mais alta e é mais fácil lucrar em situações de volatilidade.

-

Flexibilidade de parâmetros: os usuários podem se adaptar a diferentes estilos de negociação de acordo com suas preferências, configurando o número de grades, limites superiores e inferiores, parâmetros de ajuste dinâmico, etc.

Análise de Riscos

-

Desempenho fraco em um cenário de tendência: a estratégia pode estar em maior risco se os preços continuarem subindo ou descendo de forma unilateral, ultrapassando os limites da grelha, e se o ajuste dinâmico não acompanhar a velocidade com que os preços mudam.

-

As taxas de comissões podem afetar os lucros devido à alta frequência de negociação da estratégia.

-

Configuração de parâmetros incorreta: Se os parâmetros são configurados de forma incorreta, como o número excessivo de grades, a configuração de fronteiras de grades imprópria, etc., pode causar um mau desempenho da política.

Soluções: 1) Em situações de tendência, pode-se considerar a amplitude de ajuste dos limites da grelha maior, ou em combinação com a estratégia de tendência; 2) Escolha de exchanges e moedas com taxas mais baixas; 3) Antes da operação real, os parâmetros precisam ser bem avaliados e otimizados.

Direção de otimização

-

Combinação com outras estratégias: pode-se considerar a combinação da estratégia de negociação da grelha com outros tipos de estratégias, como estratégias de tendência, estratégias de regressão ao valor médio, etc., para aumentar a adaptabilidade e a estabilidade da estratégia.

-

Melhorar o mecanismo de ajuste dinâmico: O mecanismo de ajuste dinâmico na estratégia atual é relativamente simples e pode ser otimizado ainda mais, como considerar mais fatores (como volume de tráfego, taxa de flutuação, etc.), adotando algoritmos mais avançados (como algoritmos de auto-adaptação, algoritmos de aprendizado de máquina, etc.).

-

Gerenciamento de fundos de otimização: A estratégia atual utiliza o gerenciamento de fundos equivalentes, e pode considerar a introdução de métodos de gestão de fundos mais avançados, como a Lei de Kelly, métodos de otimização, etc., para melhorar ainda mais a eficiência e a rentabilidade do uso de fundos.

-

Introdução de Stop Losses: Com base na negociação da grelha, é possível introduzir algumas lógicas de Stop Losses, como Stop Losses móveis e Stop Losses de taxa de flutuação, para reduzir ainda mais o risco da estratégia.

Resumir

A estratégia de hedging de risco de negociação de grades é uma estratégia de negociação quantitativa altamente automatizada, adaptável e com risco controlado. Com a negociação de grades e o ajuste de grades dinâmicos, a estratégia pode lucrar em vários cenários e, ao mesmo tempo, controlar o risco.

/*backtest

start: 2024-03-19 00:00:00

end: 2024-03-23 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1