Estratégia de Cruzamento de Média Móvel ADR - Método de negociação que integra indicadores técnicos multidimensionais e stop loss/take profit rigorosos

Visão Geral

A Estratégia de Cruzamento de Médias com ADR é uma estratégia de trading quantitativa baseada na plataforma TradingView, que combina múltiplos indicadores técnicos para identificar tendências, filtrar sinais e definir stop loss e take profit. A estratégia utiliza duas médias móveis exponenciais (EMA) de diferentes períodos para identificar a tendência principal, usa o Average True Range (ATR) como filtro de volatilidade e define dinamicamente o stop loss e o take profit com base na relação risco-retorno. Além disso, a estratégia incorpora medidas de gestão de risco, como janela de horário de negociação, ponto de equilíbrio e limite máximo de perda diária, buscando capturar oportunidades de tendência enquanto controla rigorosamente o risco de queda.

Princípio da Estratégia

-

Cruzamento de Duas Médias Móveis: A estratégia utiliza duas linhas EMA de diferentes períodos para identificar a tendência. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, a tendência é considerada de alta, gerando um sinal de compra. Inversamente, quando a EMA de curto prazo cruza abaixo da EMA de longo prazo, a tendência é considerada de baixa, gerando um sinal de venda.

-

Filtro de Volatilidade ADR: Para evitar gerar sinais de negociação em ambientes de baixa volatilidade, a estratégia introduz o indicador ADR como filtro de volatilidade. Somente quando o valor do ADR está acima do limite mínimo predefinido é permitido abrir posições.

-

Janela de Horário de Negociação: A estratégia permite que o usuário defina os horários de início e fim das negociações diárias. As transações só são executadas dentro da janela de tempo especificada. Isso ajuda a evitar períodos de baixa liquidez ou alta volatilidade.

-

Stop Loss e Take Profit Dinâmicos: A estratégia calcula dinamicamente os preços de stop loss e take profit com base na média das máximas e mínimas das últimas N barras, combinada com a relação risco-retorno predefinida. Isso garante que o risco-retorno de cada operação seja controlável.

-

Ponto de Equilíbrio: Quando a posição atinge um certo nível de lucro (configurável pelo usuário através da relação risco-retorno), a estratégia move o stop loss para o preço de abertura, ou seja, o ponto de equilíbrio. Isso ajuda a proteger os lucros já obtidos.

-

Limite Máximo de Perda Diária: Para controlar a perda máxima em um único dia, a estratégia define um limite de perda diária. Quando a perda do dia atinge esse limite, a estratégia interrompe as negociações até a abertura do dia seguinte.

-

Fechamento no Fim do Dia: Independentemente de a posição atingir o stop loss ou take profit, a estratégia fecha todas as posições em um horário fixo a cada dia de negociação (por exemplo, 16:00), evitando o risco de overnight.

Análise de Vantagens

-

Forte Capacidade de Seguir Tendências: Através do cruzamento de duas médias móveis para identificar tendências, a estratégia pode capturar efetivamente as principais tendências do mercado, aumentando a taxa de acerto e o potencial de lucro.

-

Boa Adaptabilidade à Volatilidade: A introdução do indicador ADR como filtro de volatilidade evita negociações frequentes em ambientes de baixa volatilidade, reduzindo perdas causadas por sinais ineficazes e falsas rupturas.

-

Controle de Risco Rigoroso: A estratégia implementa medidas de controle de risco em múltiplas dimensões, incluindo stop loss e take profit dinâmicos, ponto de equilíbrio e limite máximo de perda diária, controlando efetivamente o risco de queda e melhorando o retorno ajustado ao risco.

-

Parâmetros Flexíveis e Ajustáveis: Os vários parâmetros da estratégia, como períodos das médias móveis, comprimento do ADR, relação risco-retorno e janela de horário de negociação, podem ser configurados de forma flexível de acordo com as preferências do usuário e as características do mercado, otimizando o desempenho da estratégia.

-

Alto Grau de Automação: A estratégia é baseada na plataforma TradingView, com a lógica de negociação totalmente executada automaticamente pelo programa, reduzindo a interferência de emoções humanas e julgamentos subjetivos, favorecendo a operação estável de longo prazo.

Análise de Riscos

-

Risco de Otimização de Parâmetros: Embora os parâmetros da estratégia possam ser ajustados de forma flexível, a otimização excessiva pode levar ao overfitting, resultando em desempenho ruim fora da amostra. Portanto, na definição dos parâmetros, são necessários backtestes e análises adequados para garantir a robustez da estratégia.

-

Risco de Eventos Inesperados: A estratégia baseia-se principalmente em indicadores técnicos para negociar. Para alguns eventos fundamentais inesperados, como mudanças políticas ou grandes flutuações em dados econômicos, pode não reagir adequadamente, levando a drawdowns significativos.

-

Risco de Reversão de Tendência: Em períodos críticos de reversão de tendência, o sinal de cruzamento de médias móveis pode sofrer atraso, fazendo com que a estratégia perca o melhor momento de entrada ou sofra perdas no início da reversão.

-

Risco de Liquidez: Embora a estratégia defina uma janela de horário de negociação, se o ativo negociado tiver baixa liquidez, ainda pode enfrentar riscos como slippage e atrasos na execução, afetando o desempenho.

-

Risco de Falha dos Indicadores Técnicos: A estratégia depende fortemente de indicadores técnicos. Se o ambiente de mercado mudar significativamente, fazendo com que os indicadores percam seu significado preditivo original, a eficácia da estratégia pode diminuir.

Direções de Otimização

-

Introduzir Mais Dimensões de Indicadores: Além das duas médias móveis e do ADR atuais, pode-se considerar a introdução de outros indicadores técnicos eficazes, como MACD, RSI, etc., para aumentar a confiabilidade e robustez dos sinais.

-

Otimização Dinâmica de Parâmetros: Pode-se estabelecer um mecanismo de otimização de parâmetros que ajusta dinamicamente os parâmetros-chave da estratégia de acordo com diferentes estados do mercado (como tendência, lateralidade, etc.), adaptando-se às mudanças do mercado.

-

Adicionar Fatores Fundamentais: Considerar apropriadamente alguns indicadores fundamentais importantes, como dados econômicos e direção política, pode ajudar a estratégia a capturar melhor as tendências do mercado e evitar riscos sistêmicos em tempo hábil.

-

Melhorar o Mecanismo de Stop Loss/Take Profit: Com base no stop loss e take profit dinâmicos atuais, pode-se otimizar ainda mais a lógica, introduzindo trailing stop, take profit parcial, etc., para proteger melhor os lucros e controlar os riscos.

-

Múltiplos Ativos e Múltiplos Períodos: Expandir a estratégia para vários ativos e períodos de tempo, através da diversificação e otimização de períodos, pode aumentar a adaptabilidade e estabilidade da estratégia.

Resumo

A Estratégia de Cruzamento de Médias com ADR é uma estratégia de trading quantitativa baseada em análise técnica, que identifica tendências através do cruzamento de duas médias móveis e usa o indicador ADR para filtrar a volatilidade. A estratégia também estabelece medidas rigorosas de controle de risco, incluindo stop loss e take profit dinâmicos, ponto de equilíbrio e limite máximo de perda diária, para controlar o risco de queda. As vantagens da estratégia incluem forte capacidade de seguir tendências, boa adaptabilidade à volatilidade, controle de risco rigoroso, parâmetros flexíveis e alto grau de automação. No entanto, existem alguns riscos, como risco de otimização de parâmetros, risco de eventos inesperados, risco de reversão de tendência, risco de liquidez e risco de falha de indicadores técnicos. No futuro, a estratégia pode ser otimizada e aprimorada através da introdução de mais dimensões de indicadores, otimização dinâmica de parâmetros, adição de fatores fundamentais, melhoria do mecanismo de stop loss/take profit e expansão para múltiplos ativos e períodos, visando aumentar ainda mais a robustez e a lucratividade. Em suma, a Estratégia de Cruzamento de Médias com ADR oferece um modelo de negociação de referência para traders quantitativos, mas na aplicação prática, é necessário fazer ajustes e otimizações adequados de acordo com a própria tolerância ao risco e estilo de trading.

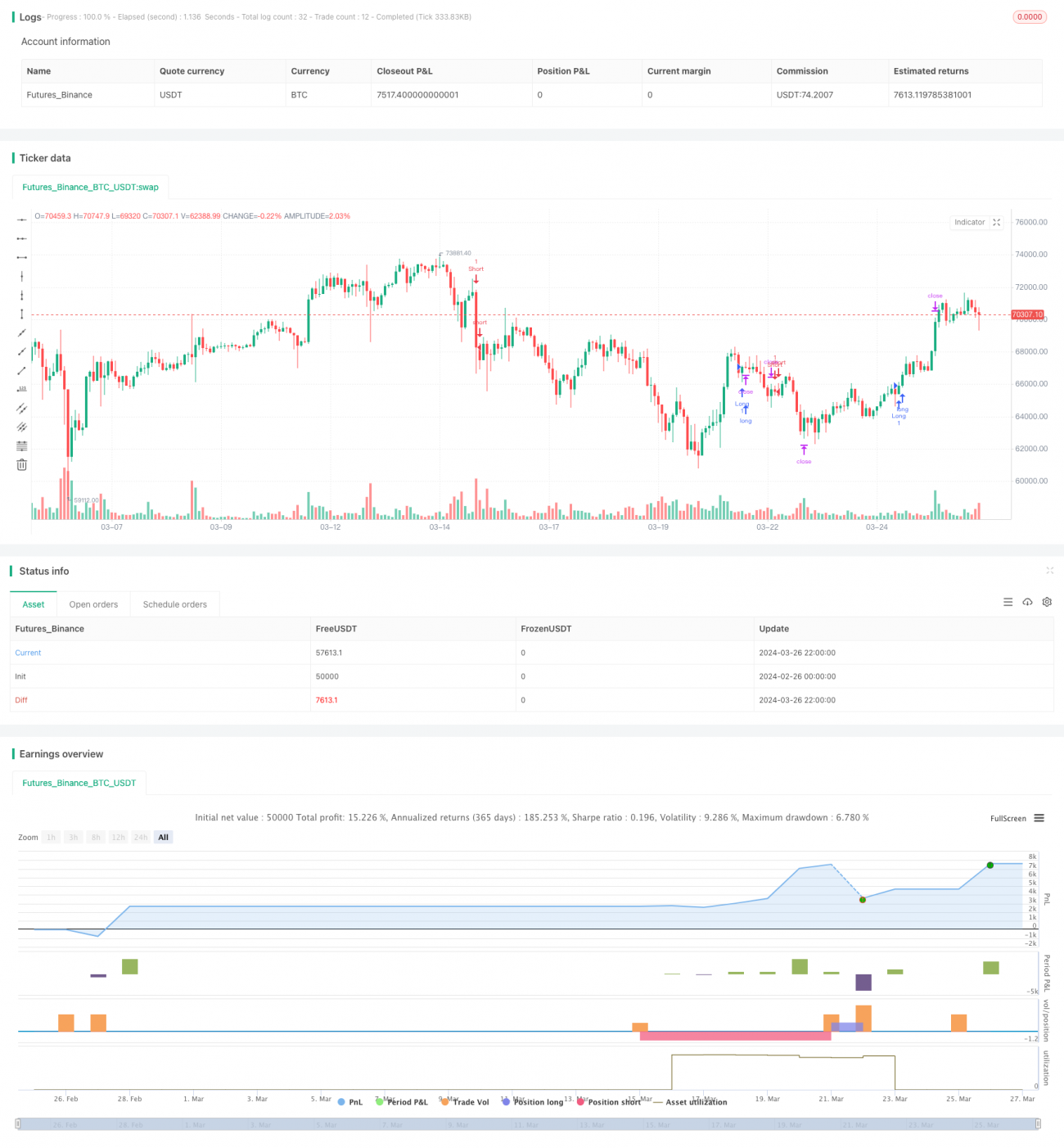

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1