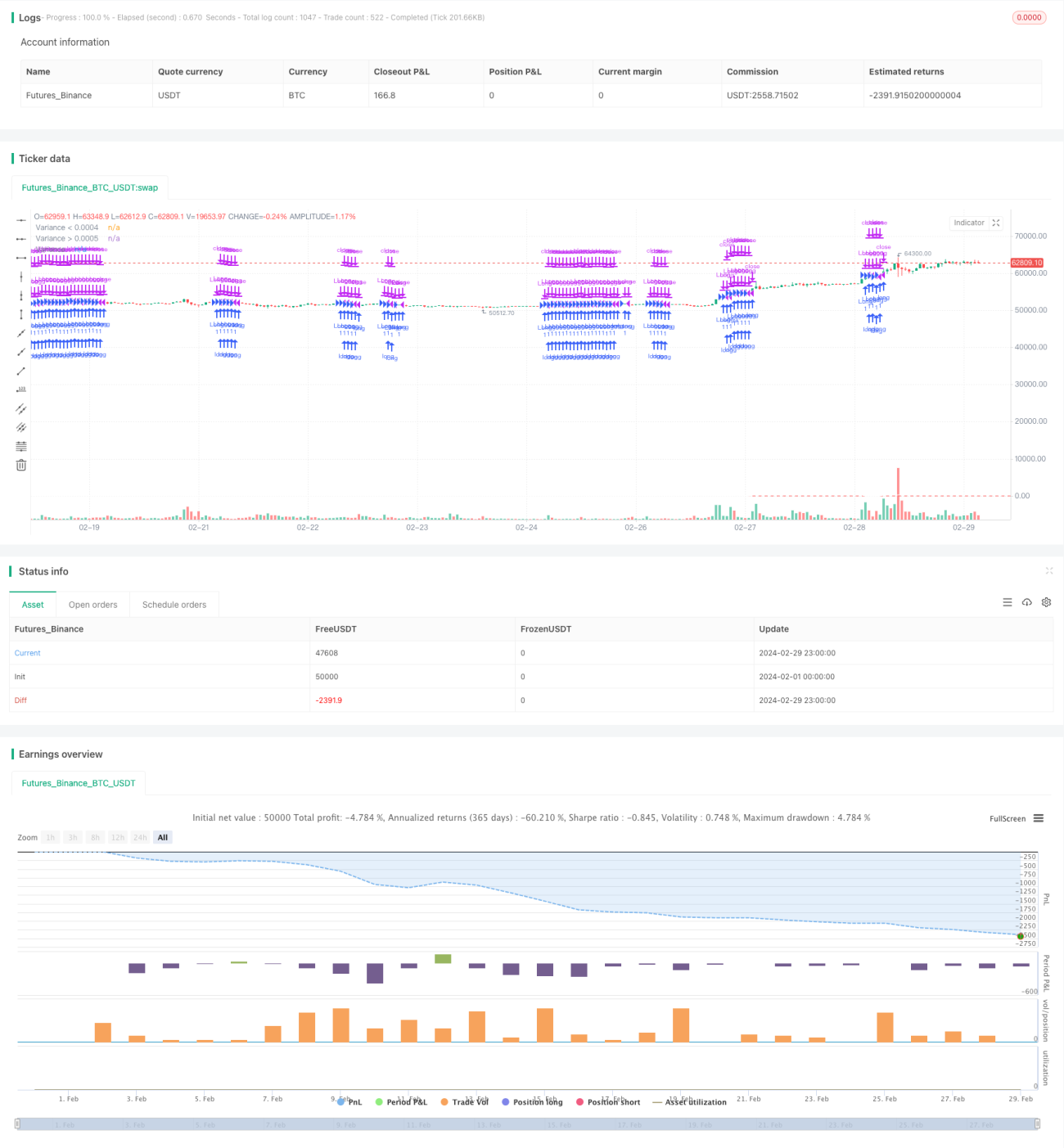

Estratégia de volatilidade baseada em variância e média móvel

A estratégia é chamada de "estratégia de amplitude de flutuação baseada em diferença e média móvel" e usa a diferença de amplitude de flutuação das últimas 30 linhas K e três médias móveis (MA5, MA15 e MA30) para tomar decisões de negociação.

A principal ideia da estratégia é medir a volatilidade do mercado através do cálculo da diferença de amplitude das flutuações de preços e combinar as médias móveis de diferentes períodos para determinar a direção da tendência. Quando a volatilidade é baixa e a média curta está acima da média de longo prazo, a estratégia executa uma operação de compra.

O princípio da estratégia pode ser dividido em várias etapas:

- Calcule as médias móveis de 5, 15 e 30 dias (MA5, MA15 e MA30)

- Calcule a amplitude de oscilação das últimas 30 linhas K (diferença entre o preço máximo e o preço mínimo dividido pelo preço de fechamento) e multiplique por 1.000.000 para facilitar a observação.

- Definição de condições de compra: diferença menor que 35 e MA5 maior que MA15, MA15 maior que MA30.

- Defina a condição de stop loss: preço de fechamento abaixo de MA30 ou MA5 abaixo de MA30.

- Defina as condições de suspensão: a diferença é maior que 500.

- Quando as condições de compra são satisfeitas, a estratégia abre uma posição a mais; Quando as condições de stop loss ou stop loss são satisfeitas, a estratégia abre uma posição a menos.

As vantagens da estratégia incluem:

- A combinação de indicadores de volatilidade e tendência permite a negociação quando a tendência é clara e a volatilidade é baixa, evitando a negociação em ambientes de mercado altamente voláteis.

- O uso de médias móveis de vários períodos permite um julgamento mais abrangente da direção da tendência e melhora a precisão das negociações.

- Estabelecer condições claras de stop loss e stop loss, controlar eficazmente o risco e bloquear os lucros.

Os principais riscos da estratégia são:

- A estratégia pode ser usada para gerar negociações frequentes ou sinais errados quando a tendência do mercado é incerta ou quando a volatilidade aumenta de repente.

- As configurações de stop loss e stop loss podem não ser totalmente adaptadas a todas as circunstâncias do mercado e precisam ser ajustadas de acordo com a realidade.

- A estratégia baseia-se em dados históricos e pode não reagir rapidamente a eventos inesperados ou a flutuações anormais do mercado.

Para otimizar a estratégia, as seguintes direções podem ser consideradas:

- Para uma combinação de barreiras de diferença e médias móveis nas condições de compra, o melhor valor pode ser encontrado por meio de retrocesso e otimização de parâmetros.

- As condições de stop loss e stop loss podem ser introduzidas em mais indicadores técnicos ou indicadores de sentimento de mercado, como RSI, MACD, etc., para aumentar a confiabilidade do sinal.

- Pode-se considerar a introdução de mecanismos de gerenciamento de risco de mercado, como a adaptação dinâmica das posições, a adaptação da volatilidade, etc., para responder a mudanças no ambiente de mercado.

Em geral, uma estratégia de volatilidade baseada em diferenciais e médias móveis é uma estratégia de negociação que combina volatilidade e indicadores de tendência. Ela mede a volatilidade do mercado calculando a diferença de variações de preços e combina médias móveis de diferentes períodos para determinar a direção da tendência e negociar em um ambiente de mercado apropriado.

- 1