Estratégia de negociação intradiária de breakout de 5 minutos com Bandas de Bollinger

Esta estratégia, denominada "Estratégia de Negociação Intradiária com Rompimento de Bollinger em 5 Minutos", é uma estratégia de curto prazo baseada nas Bandas de Bollinger, projetada especificamente para negociação intradiária no timeframe de 5 minutos. A estratégia utiliza as Bandas de Bollinger para capturar oportunidades de rompimento de curto prazo no mercado. Quando o preço rompe a banda superior, abre-se uma posição comprada; quando rompe a banda inferior, fecha-se a posição. Além disso, a estratégia segue rigorosamente os princípios da negociação intradiária, encerrando todas as posições antes das 15h de cada dia de negociação, evitando o risco de manter posições overnight.

Os principais conceitos da estratégia são:

- Calcular as Bandas de Bollinger: a banda superior é a média móvel simples de 100 períodos mais 3 desvios padrão, e a banda inferior é a média móvel simples de 100 períodos menos 1 desvio padrão.

- Quando o preço de fechamento rompe a banda superior, abre-se uma posição comprada.

- Quando o preço de fechamento cai abaixo da banda inferior ou chega às 15h, fecha-se a posição.

- No gráfico, marcar os pontos de abertura com triângulos verdes, os pontos de fechamento com triângulos vermelhos e destacar o fundo com cores verde claro e vermelho claro.

O princípio da estratégia é utilizar as Bandas de Bollinger para capturar tendências e volatilidade de curto prazo do mercado. As Bandas de Bollinger são compostas por três linhas: a banda média, a banda superior e a banda inferior. A banda média é a média móvel do preço, enquanto as bandas superior e inferior são calculadas adicionando ou subtraindo um certo número de desvios padrão da banda média. Quando o preço rompe a banda superior, significa que uma tendência de alta está se formando, indicando uma oportunidade de compra; quando o preço cai abaixo da banda inferior, significa que a tendência de alta pode ter terminado, devendo-se encerrar a posição. Ao mesmo tempo, a estratégia controla rigorosamente o risco, fechando todas as posições antes das 15h de cada dia de negociação, evitando grandes perdas decorrentes de posições overnight.

As vantagens da estratégia incluem:

- Adequada para negociação de curto prazo: baseada no timeframe de 5 minutos, projetada para traders de curto prazo, permitindo capturar rapidamente oportunidades de mercado de curta duração.

- Controle de risco rigoroso: encerra todas as posições antes das 15h de cada dia, evitando o risco de manter posições overnight.

- Simples e fácil de usar: a lógica da estratégia é clara, bastando abrir e fechar posições com base nos rompimentos das Bandas de Bollinger.

- Ampla aplicabilidade: pode ser aplicada em diversos mercados, como ações, futuros, câmbio, etc.

Os riscos da estratégia são:

- Alta frequência de negociações: como é baseada no timeframe de 5 minutos, a frequência de negociações é elevada, podendo gerar custos significativos com comissões e slippage.

- Volatilidade intensa do mercado: em períodos de alta volatilidade, a estratégia pode gerar muitos sinais falsos, resultando em perdas.

- Tendência indefinida: em mercados sem tendência clara, a estratégia pode gerar negociações aleatórias, levando a perdas.

Para mitigar esses riscos, podem ser consideradas as seguintes otimizações:

- Otimizar os parâmetros: ajustar o período e os multiplicadores de desvio padrão das Bandas de Bollinger para melhorar a estabilidade e precisão da estratégia.

- Introduzir outros indicadores: utilizar indicadores técnicos adicionais, como RSI, MACD, etc., para filtrar sinais falsos e aumentar a precisão.

- Introduzir stop loss e take profit: definir níveis adequados de stop loss e take profit para controlar o risco de cada operação e melhorar a relação risco-retorno.

- Combinar com análise fundamentalista: incorporar informações fundamentais relevantes do mercado, como dados econômicos e mudanças políticas, para escolher momentos adequados de negociação e melhorar a precisão.

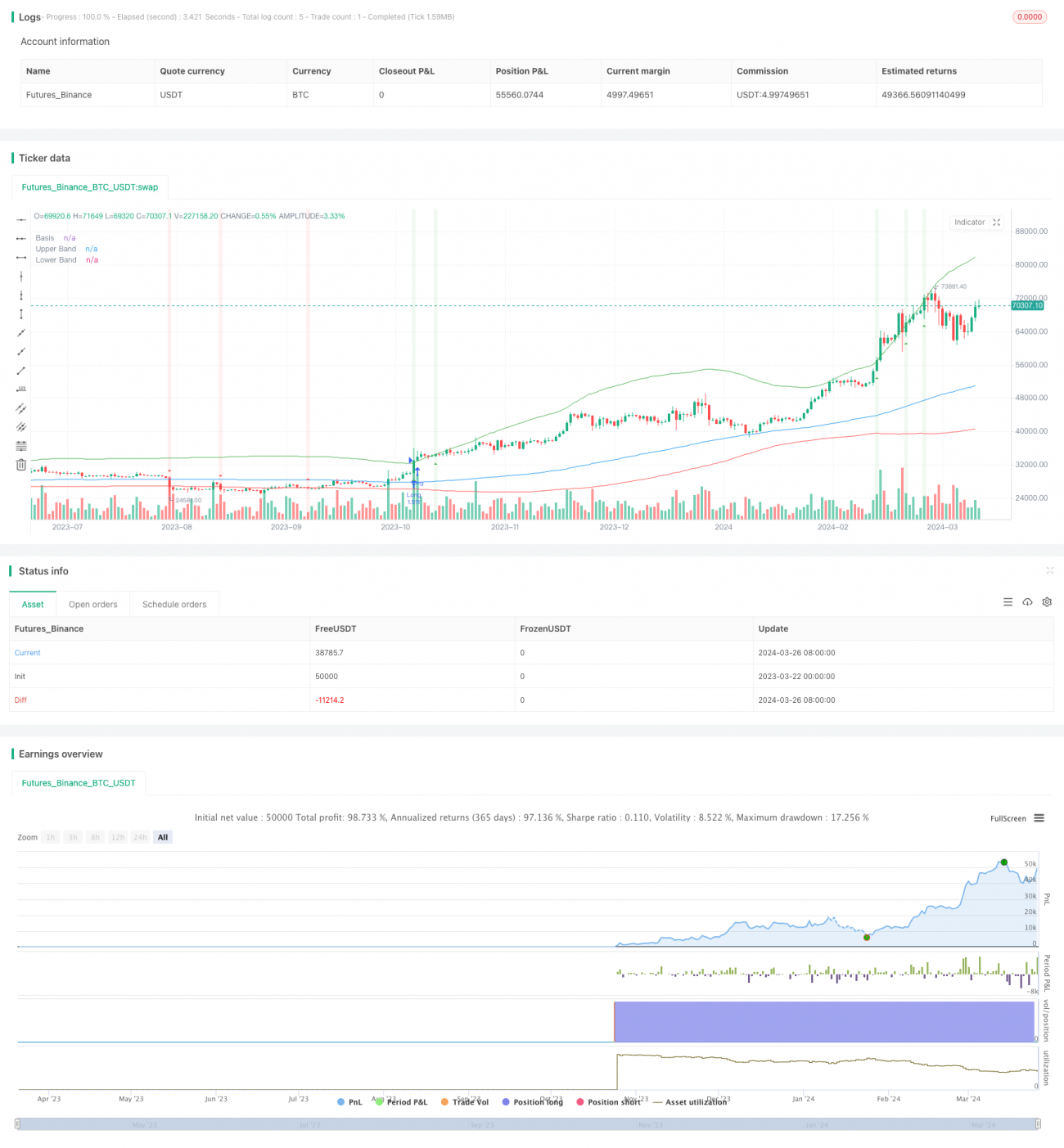

Em resumo, a "Estratégia de Negociação Intradiária com Rompimento de Bollinger em 5 Minutos" é uma estratégia simples, fácil de usar e adequada para negociação de curto prazo. Ela utiliza as Bandas de Bollinger para capturar tendências e volatilidade de curto prazo do mercado, ao mesmo tempo que controla rigorosamente o risco, evitando posições overnight. Embora a estratégia apresente riscos como alta frequência de negociações e sinais falsos, é possível melhorar sua estabilidade e lucratividade por meio da otimização de parâmetros, introdução de outros indicadores, definição de stop loss/take profit e combinação com análise fundamentalista. De modo geral, para investidores que buscam oportunidades de negociação de curto prazo, esta estratégia merece ser testada.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters- 1