Estratégia de Crossover SMA

Visão geral

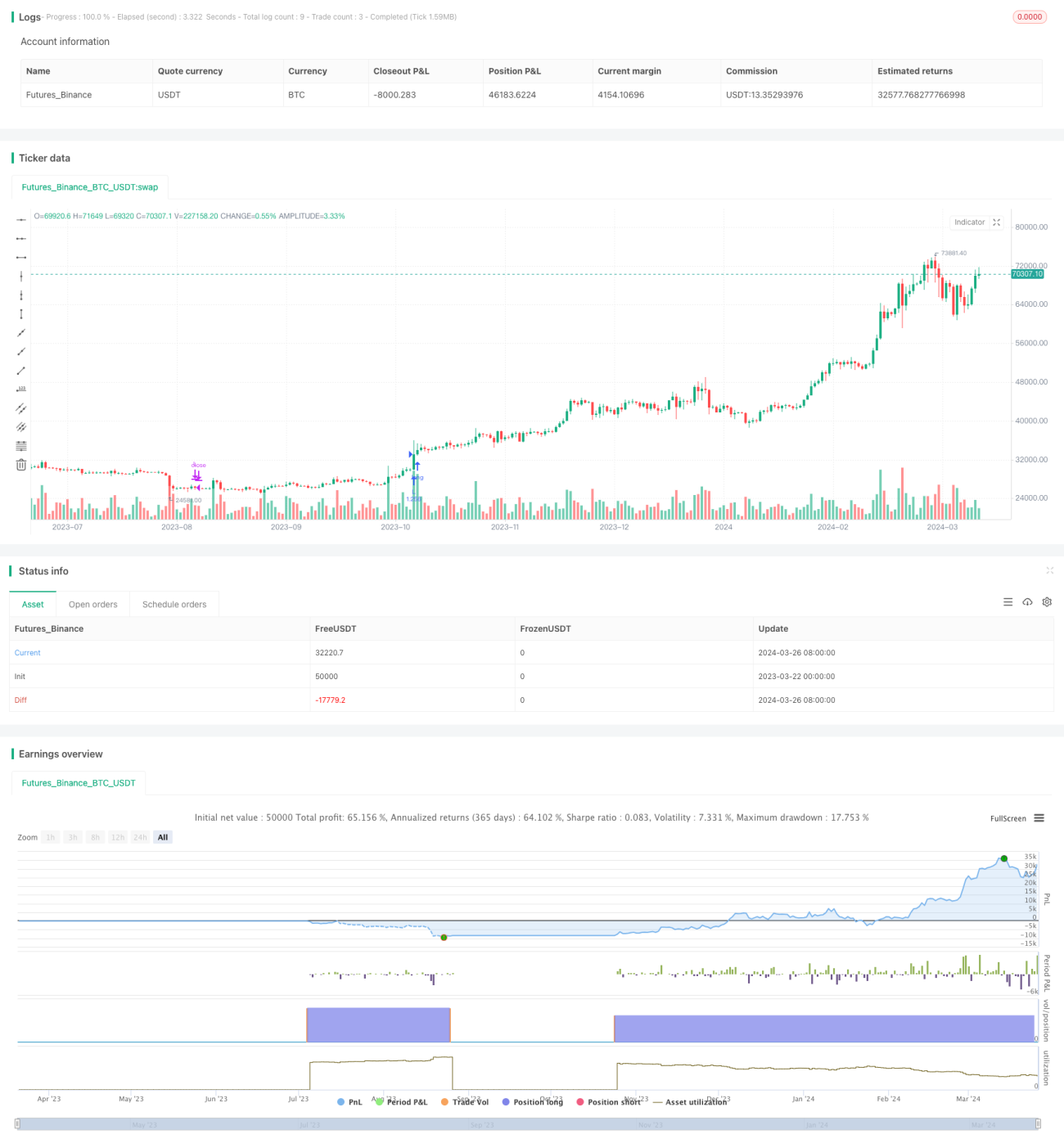

A estratégia é uma simples estratégia de cruzamento de linha média SMA. Ela usa uma média móvel simples de dois períodos diferentes (SMA) para abrir posições quando a linha rápida atravessa a linha lenta de baixo para cima e para fechar posições quando a linha rápida atravessa a linha lenta de cima para baixo. A estratégia pode personalizar o comprimento das duas linhas médias e as datas de início e fim da retrospectiva.

A principal idéia da estratégia é usar a característica de tendência da linha média e a característica do sinal de cruzamento da linha média para negociar. Quando a linha rápida está acima da linha lenta, indica que o atual está em uma tendência ascendente e deve ser mantida uma posição multi-header; Quando a linha rápida está abaixo da linha lenta, indica que o atual está em uma tendência descendente e deve ser observada.

Princípio da estratégia

- Para calcular o SMA de dois períodos diferentes, o comprimento do período pode ser personalizado.

- Determine se o tempo atual está dentro da janela de tempo de detecção e não execute nenhuma operação se não estiver.

- Se a linha rápida atravessar a linha lenta de baixo para cima, faça mais.

- Se a linha rápida atravessa a linha lenta de cima para baixo, todas as posições de múltiplos pontos são eliminadas.

- Em outras circunstâncias, o armazém fica vazio e não há nenhuma operação.

Análise de vantagens

- É fácil de entender, lógico e apropriado para quem está começando.

- A linha média é um indicador técnico amplamente utilizado, com características de tendência mais evidentes, que melhor refletem as tendências atuais do mercado.

- A linha de equilíbrio cruzada é um sinal clássico de rastreamento de tendências, que permite capturar rapidamente as mudanças de tendência.

- Pode-se personalizar o ciclo de mediano e a janela de tempo de retorno, com maior flexibilidade.

- Aplica-se a variedades mais tendenciais e períodos de tempo.

Análise de Riscos

- A linha média possui um certo atraso, e quando a volatilidade do mercado é grande e a tendência se repete, pode haver sinais de cruzamento frequentes, resultando em excesso de transações e aumento dos custos de processamento.

- A estratégia captura apenas a tendência de alta unilateral, e não a tendência de baixa ou de choque.

- A escolha dos parâmetros da linha média precisa ser otimizada de acordo com diferentes variedades e períodos de tempo, e os diferentes parâmetros podem apresentar grandes diferenças de desempenho.

- A estratégia não inclui nenhuma medida de parada, o que pode levar a um maior risco de retração em situações de forte volatilidade.

Direção de otimização

- Pode-se considerar a inclusão de medidas de stop loss apropriadas, como o stop loss móvel baseado no ATR, para controlar a perda máxima de uma única transação.

- Pode-se considerar a inclusão de alguns filtros, como volume de transação, volatilidade, etc., para filtrar alguns sinais falsos.

- Pode-se considerar a otimização dos parâmetros, por exemplo, usando algoritmos inteligentes como algoritmos genéticos para encontrar a combinação de parâmetros ótima.

- Pode-se considerar a combinação de outros indicadores técnicos ou sinais de negociação com o cruzamento da linha média, como MACD, RSI, etc., para aumentar a confiabilidade e a eficácia da estratégia.

Resumir

A estratégia de cruzamento de linha de equilíbrio SMA é uma estratégia de rastreamento de tendências simples, fácil de entender e clássica, adequada para os iniciantes aprenderem e usarem. Ela utiliza as características de tendência da linha de equilíbrio e as características do sinal de cruzamento de linha de equilíbrio para capturar rapidamente as mudanças na tendência do mercado.

- 1