Estratégia de negociação RSI Stop Trailing

Visão geral

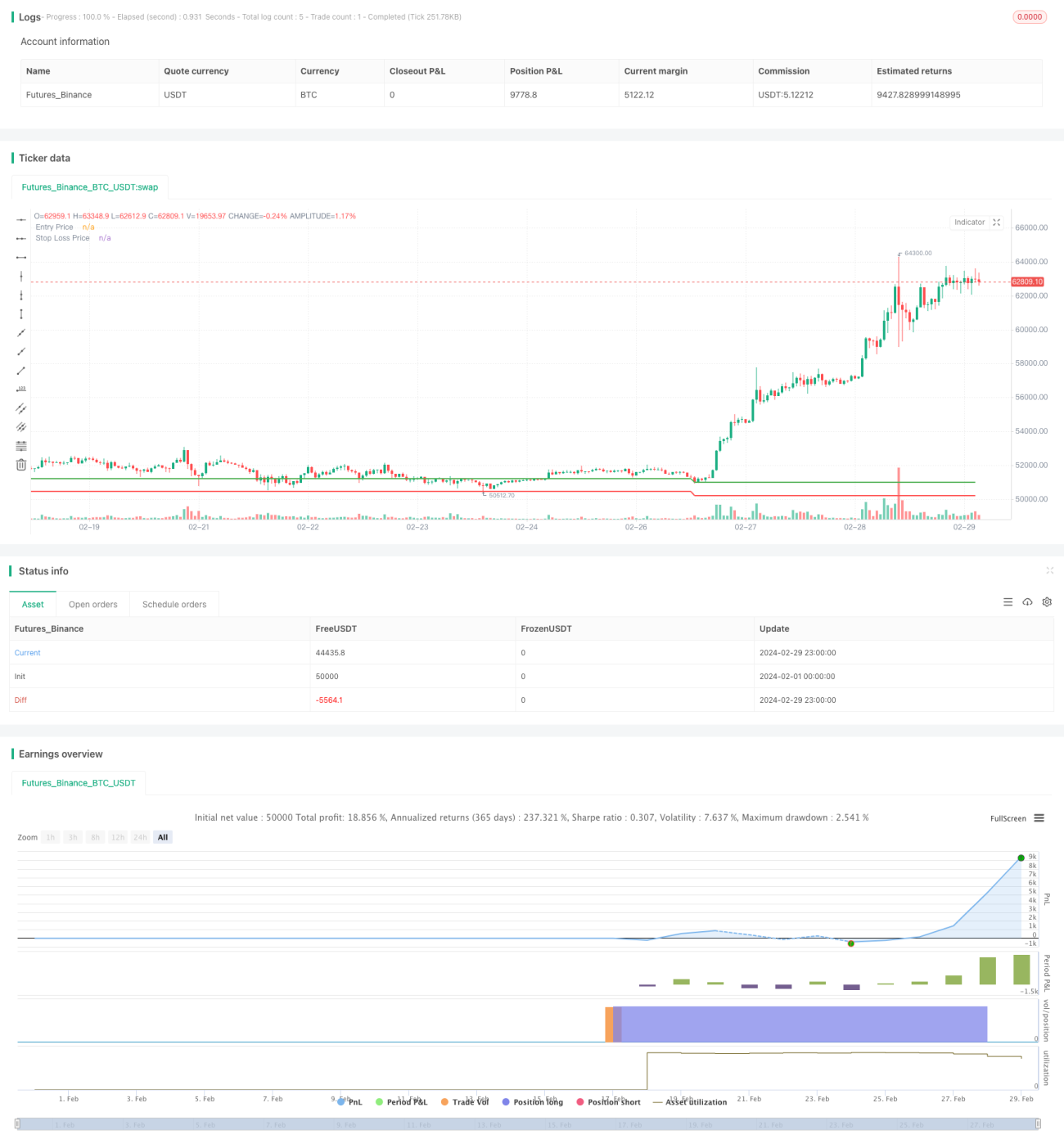

A estratégia utiliza o índice de força relativa (RSI) para julgar o excesso de venda do mercado. Quando o RSI é menor que 30, a posição é aberta e o preço de parada é 98.5% do preço de abertura. A principal idéia da estratégia é entrar no mercado quando houver um sinal de excesso de venda, enquanto o risco é rigorosamente controlado.

Princípio da estratégia

- Calcule o índice RSI usando 14 linhas K para o preço de fechamento.

- Quando o RSI é menor que 30, é um sinal de oversell, ou seja, quando o RSI é menor que 30, é um sinal de oversell.

- Ao abrir uma posição, o preço de abertura é registrado e o preço de parada é calculado com base no preço de abertura e na proporção de perda (<1,5%).

- Quando o preço cai abaixo do preço de stop loss, a parada de liquidação é imediata.

- Após o equilíbrio, restabeleça o preço de abertura e o preço de parada e aguarde a próxima oportunidade de abrir a posição.

Vantagens estratégicas

- É fácil de entender, lógico e adequado para quem é novato em aprender e usar.

- Controlar rigorosamente o risco, definir o preço de stop-loss e, assim que o preço de stop-loss for atingido, fechar imediatamente a posição, evitando ao máximo a expansão dos prejuízos.

- O indicador RSI é usado para avaliar os excessos de venda, permitindo a entrada em ações em tempo hábil após uma queda de mercado de curto prazo e aproveitando as oportunidades de rebote.

- O código é simples e eficiente, a execução é rápida, e não há sinais de transação perdidos.

Risco estratégico

- O RSI é um indicador de atraso, onde há a possibilidade de um indicador ter sido sobrevendido, mas o preço continuar a cair, e a entrada pode estar em risco de mais perdas.

- A taxa de parada fixa pode não ser dinâmica para responder à volatilidade do mercado. Em situações de forte volatilidade do mercado, a parada fixa pode levar a paradas frequentes, perdendo oportunidades de rebote subsequentes.

- A falta de um objetivo de lucro na estratégia e a dependência total do stop loss para controlar o risco podem levar a um nível de lucro baixo.

Direção de otimização da estratégia

- Além do RSI, outros indicadores técnicos foram introduzidos para auxiliar o julgamento e melhorar a precisão do sinal, como MACD, KDJ, etc.

- Para otimizar a proporção de perda, é possível testar diferentes proporções de perda com base nos dados históricos para encontrar a melhor configuração de perda.

- Com base no stop loss, o aumento de mecanismos de stop loss dinâmicos, como stop loss móvel ou stop loss de rastreamento, torna o stop loss mais flexível e eficaz.

- Estabelecer um objetivo de lucro e, após atingir um determinado nível de lucro, ativar a liquidação de posições, em vez de depender exclusivamente de uma saída de stop loss.

Resumir

A estratégia de negociação de rastreamento de perda de RSI determina o excesso de venda por meio do indicador RSI, ao mesmo tempo em que configura um risco de controle rigoroso da proporção de perda de perda fixa, a ideia geral é simples e fácil de entender, adequada para o uso de aprendizagem de novatos. No entanto, a estratégia também apresenta problemas de atraso, mecanismo de parada simples e níveis de ganho não elevados, e precisa de melhorias contínuas de otimização na aplicação prática, para melhorar a estabilidade e a lucratividade da estratégia.

- 1