Estratégia Dinâmica de Seguimento de Tendência

Visão Geral

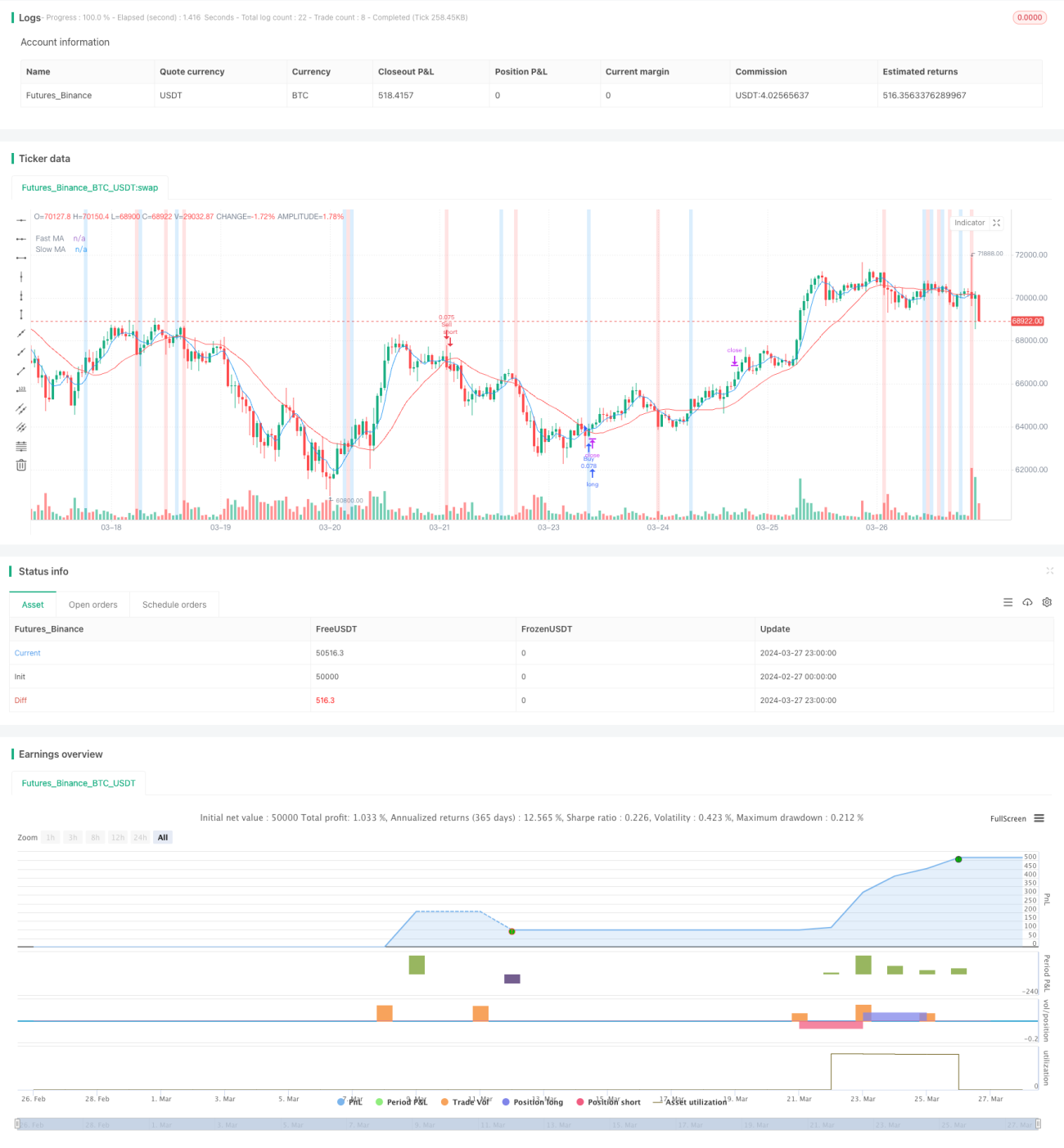

A "Estratégia de Rastreamento de Tendência Dinâmica" é uma estratégia de negociação quantitativa baseada em médias móveis e indicadores de faixa de tendência. A estratégia utiliza os cruzamentos de médias móveis rápida e lenta para identificar potenciais oportunidades de compra e venda, enquanto usa o indicador de faixa de tendência para confirmar a força da tendência. A estratégia também incorpora gerenciamento dinâmico de posição e mecanismos de stop loss/take profit para otimizar a relação risco-retorno.

Com parâmetros flexíveis e integração de API, a estratégia pode se adaptar a diferentes estilos de negociação e ambientes de mercado. A "Estratégia de Rastreamento de Tendência Dinâmica" visa ajudar os traders a capturar movimentos significativos do mercado e negociar nos estágios iniciais de formação de tendências para maximizar o potencial de lucro.

Princípios da Estratégia

A "Estratégia de Rastreamento de Tendência Dinâmica" baseia-se nos seguintes princípios fundamentais:

-

Médias Móveis Duplas: A estratégia usa médias móveis rápida e lenta para determinar a direção da tendência de preço. Quando a média móvel rápida cruza acima da média móvel lenta, indica uma tendência de alta, gerando um sinal de compra; inversamente, quando a média móvel rápida cruza abaixo da média móvel lenta, indica uma tendência de baixa, gerando um sinal de venda.

-

Indicador de Faixa de Tendência: A estratégia emprega o indicador de faixa de tendência para medir a força da tendência. Quando o preço cruza acima da faixa de tendência, indica aumento do momentum de alta; quando o preço cruza abaixo da faixa, indica aumento do momentum de baixa. A mudança de cor da faixa de tendência fornece dicas visuais de reversão de tendência.

-

Gerenciamento Dinâmico de Posição: A estratégia calcula dinamicamente o tamanho da posição para cada negociação com base na alavancagem da conta e na proporção do portfólio. Esse método otimiza a alocação de capital, considerando a tolerância ao risco do trader.

-

Mecanismo de Stop Loss/Take Profit: A estratégia permite que os traders definam níveis percentuais de stop loss e take profit. Quando os níveis de preço predefinidos são atingidos, o mecanismo é acionado para proteger lucros e limitar perdas potenciais.

-

Integração de API: Através de campos de entrada personalizados para parâmetros de API, a estratégia oferece opções flexíveis de execução. Os traders podem ajustar os parâmetros de acordo com suas preferências para implementar negociação automatizada.

Vantagens da Estratégia

A "Estratégia de Rastreamento de Tendência Dinâmica" oferece as seguintes vantagens:

-

Identificação de Tendências: Através da combinação de médias móveis duplas e indicador de faixa de tendência, a estratégia identifica efetivamente as tendências do mercado, ajudando os traders a entrar no mercado no momento certo e aproveitar as oportunidades de tendência.

-

Gerenciamento Dinâmico de Posição: A estratégia ajusta dinamicamente o tamanho da posição com base na alavancagem da conta e na proporção do portfólio, otimizando a alocação de capital e controlando a exposição ao risco. Esse método ajuda os traders a obter retornos estáveis em diferentes condições de mercado.

-

Gerenciamento de Risco: O mecanismo integrado de stop loss/take profit fornece ferramentas de gerenciamento de risco para cada negociação. Os traders podem definir níveis percentuais de acordo com sua tolerância ao risco, limitando as perdas potenciais a um intervalo aceitável.

-

Flexibilidade: Através da integração de API e parâmetros de entrada personalizados, a estratégia pode se adaptar a diferentes estilos de negociação e preferências. Os traders podem ajustar o comprimento das médias móveis, os parâmetros da faixa de tendência e o tamanho da posição para otimizar o desempenho e atender às necessidades individuais.

-

Captura de Tendências: A estratégia visa identificar tendências o mais cedo possível e negociar nos estágios iniciais de formação de tendências. Ao entrar no mercado rapidamente, os traders podem maximizar o potencial de lucro, reduzindo o risco de perder oportunidades importantes do mercado.

Riscos da Estratégia

Embora a "Estratégia de Rastreamento de Tendência Dinâmica" ofereça várias vantagens, os traders também devem estar cientes dos riscos potenciais:

-

Volatilidade do Mercado: A estratégia pode gerar sinais de negociação frequentes em mercados voláteis, resultando em custos de transação mais altos e possíveis sinais falsos. Para mitigar esse risco, os traders podem considerar ajustar o comprimento das médias móveis ou adicionar indicadores de confirmação adicionais.

-

Reversões de Tendência: Durante reversões repentinas de tendência, a estratégia pode sofrer perdas. O mecanismo de stop loss pode reduzir esse risco até certo ponto, mas em condições extremas de mercado, os preços podem ultrapassar rapidamente os níveis de stop loss, resultando em perdas maiores.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende em grande parte da escolha dos parâmetros das médias móveis e da faixa de tendência. Configurações inadequadas de parâmetros podem levar a resultados abaixo do ideal. Os traders devem otimizar e ajustar os parâmetros de acordo com diferentes condições de mercado e classes de ativos.

-

Sobreajuste (Overfitting): A otimização excessiva dos parâmetros pode fazer com que a estratégia se ajuste demais aos dados históricos, apresentando desempenho ruim na negociação real. Para minimizar esse risco, os traders devem realizar backtests abrangentes e testes forward em várias condições de mercado.

Direções de Otimização da Estratégia

Para melhorar ainda mais o desempenho da "Estratégia de Rastreamento de Tendência Dinâmica", as seguintes direções de otimização podem ser consideradas:

-

Análise Multi-Timeframe: Combinar médias móveis e indicadores de faixa de tendência de diferentes períodos de tempo para obter uma perspectiva de mercado mais abrangente. Esse método pode ajudar os traders a identificar a tendência principal, evitando sinais falsos de movimentos secundários.

-

Ajuste Dinâmico de Parâmetros: Ajustar dinamicamente o comprimento das médias móveis e os parâmetros da faixa de tendência de acordo com as mudanças nas condições do mercado. Isso pode ser feito usando indicadores de volatilidade ou algoritmos de aprendizado de máquina para se adaptar a ambientes de mercado em constante mudança.

-

Aprimoramento do Gerenciamento de Risco: Introduzir técnicas de gerenciamento de risco mais avançadas, como ajuste de posição baseado em volatilidade ou níveis dinâmicos de stop loss. Esses métodos podem ajudar os traders a controlar melhor o risco enquanto mantêm o desempenho da estratégia.

-

Diversificação Multi-Ativos: Aplicar a estratégia a várias classes de ativos e mercados para alcançar a diversificação do portfólio. Isso pode reduzir a exposição ao risco de um único mercado ou ativo, aumentando a robustez da estratégia.

-

Integração de Outros Indicadores: Considerar a incorporação de outros indicadores técnicos ou fatores fundamentais na estratégia para fornecer sinais de confirmação adicionais e mecanismos de filtragem. Isso pode ajudar os traders a evitar sinais falsos e melhorar a precisão geral da estratégia.

Resumo

A "Estratégia de Rastreamento de Tendência Dinâmica" é uma abordagem de negociação quantitativa baseada em médias móveis e indicadores de faixa de tendência, projetada para capturar tendências significativas do mercado e otimizar a relação risco-retorno. Através de gerenciamento dinâmico de posição, mecanismos de stop loss/take profit e configurações flexíveis de parâmetros, a estratégia pode se adaptar a diferentes estilos de negociação e condições de mercado.

Embora a estratégia ofereça vantagens como identificação de tendências, gerenciamento de risco e flexibilidade, os traders também devem estar cientes dos riscos potenciais, como volatilidade do mercado, reversões de tendência e sensibilidade a parâmetros. Para otimizar ainda mais o desempenho, podem ser consideradas direções como análise multi-timeframe, ajuste dinâmico de parâmetros, aprimoramento do gerenciamento de risco, diversificação multi-ativos e integração de outros indicadores.

Através de backtests criteriosos, monitoramento contínuo e gerenciamento de risco adequado, os traders podem utilizar a "Estratégia de Rastreamento de Tendência Dinâmica" para buscar retornos estáveis em diferentes ambientes de mercado. No entanto, é importante lembrar que o desempenho passado não garante resultados futuros, e os traders devem agir com cautela e realizar a devida diligência ao implementar a estratégia.

- 1