Estratégia de Crossover de EMA de Preço Mais Alto

Visão geral

A estratégia de cruzamento de EMAs de alto preço é uma estratégia de negociação baseada no cruzamento de preços de alto preço e média móvel do índice (EMA). A estratégia usa o preço mais alto de um determinado período como sinal de compra e o EMA como sinal de venda. A estratégia gera um sinal de compra quando o preço de fechamento supera o preço mais alto de um determinado período; a estratégia gera um sinal de venda quando o preço de fechamento cai abaixo do EMA. A estratégia também define um preço de parada para controlar o risco.

Princípio da estratégia

O princípio central da estratégia de cruzamento de EMAs de alta é o uso de breakouts e EMAs de alta para capturar a tendência do mercado. Quando o preço ultrapassa o preço mais alto no período especificado, indica que o mercado pode entrar em uma tendência ascendente, portanto, a estratégia gera um sinal de compra.

A estratégia usa os seguintes passos para realizar transações:

- O preço mais alto no período especificado é calculado como o preço de compra de ruptura.

- Calcule a EMA como um sinal de venda.

- A estratégia gera um sinal de compra se não houver uma posição atual quando o preço de fechamento ultrapassa o preço de compra.

- A estratégia gera um sinal de venda quando o preço de fechamento cai abaixo da EMA, se houver uma posição atual.

- O preço mínimo do período especificado é calculado como o preço de parada.

- A estratégia de liquidação imediata é executada se o preço for abaixo do preço de parada.

Através dos passos acima, a estratégia pode lucrar com a tendência ascendente do mercado e, ao mesmo tempo, usar o stop loss para controlar o risco de queda.

Vantagens estratégicas

A estratégia de cruzamento de EMAs que ultrapassam os preços máximos tem as seguintes vantagens:

- Seguimento de tendências: Esta estratégia usa breakouts e cruzamentos de EMAs para capturar tendências de mercado e pode lucrar em tendências ascendentes.

- Controle de Risco: A estratégia usa o preço de parada para controlar o risco de queda, reduzindo efetivamente a retirada máxima da estratégia.

- Flexibilidade de parâmetros: A estratégia oferece vários parâmetros para personalização do usuário, como o ciclo, a proporção de risco, o uso de stop loss, etc., que podem ser ajustados de acordo com diferentes estilos de negociação e condições de mercado.

- Simples e eficaz: a lógica da estratégia é simples e clara, fácil de entender e implementar, e ao mesmo tempo pode obter bons lucros em mercados em tendência.

Risco estratégico

Apesar de ter alguns benefícios, a estratégia de cruzar os EMAs mais altos também apresenta os seguintes riscos:

- Risco de volatilidade do mercado: em situações de grande volatilidade do mercado, a estratégia pode produzir mais falsos sinais, resultando em transações frequentes e perda de fundos.

- Risco de reversão de tendência: quando a tendência do mercado se reverte, a estratégia pode atrasar a venda, resultando em retorno de lucro ou na transformação de prejuízos em perdas.

- Risco de configuração de parâmetros: o desempenho da estratégia depende da configuração de parâmetros, como período, proporção de risco, etc. Se a configuração de parâmetros for inadequada, isso pode levar ao fraco desempenho da estratégia.

Para mitigar esses riscos, as seguintes medidas podem ser consideradas:

- Parâmetros de ajuste apropriado: ajuste apropriado de parâmetros de estratégia, como aumento de ciclo, redução da proporção de risco, etc., de acordo com diferentes ambientes de mercado e variedades de negociação, para reduzir sinais falsos e negociações frequentes.

- Combinação com outros indicadores: pode ser combinado com outros indicadores técnicos, como RSI, MACD, etc., para confirmar a eficácia das tendências e sinais, aumentando a confiabilidade da estratégia.

- Estabeleça um preço de parada razoável, que controle o risco de queda e não pare prematuramente, resultando em oportunidades de lucro perdidas.

Direção de otimização da estratégia

Para melhorar ainda mais o desempenho da estratégia de cruzamento de EMAs de maior preço, as seguintes direções de otimização podem ser consideradas:

- Parâmetros de ajuste dinâmico: Dependendo da volatilidade do mercado e da intensidade da tendência, ajuste dinâmico dos parâmetros da estratégia, como aumentar o ciclo quando a volatilidade é maior, aumentar a proporção de risco quando a tendência é mais forte, etc., para se adaptar a diferentes condições de mercado.

- Introdução de mecanismos de negociação em aberto: Com base nas negociações em aberto originais, a introdução de mecanismos de negociação em aberto também pode ser lucrativa em tendências de baixa, aumentando a adaptabilidade e a rentabilidade da estratégia.

- Optimizar o stop loss e o stop loss: Optimizar as configurações de stop loss e stop loss, como o uso de métodos como stop loss móvel, stop partial, etc., para melhor controlar o risco e bloquear os lucros.

- Combinação com a análise fundamental: Combinação da análise fundamental com a análise técnica, por exemplo, antes e depois de eventos importantes, como a divulgação de resultados empresariais e dados econômicos, para ajustar as posições e os parâmetros da estratégia para responder a possíveis mudanças no mercado.

Através das melhorias acima, pode-se aumentar a estabilidade, adaptabilidade e rentabilidade da estratégia de EMA de cruzamento de preços mais elevados, permitindo-lhe um bom desempenho em mais ambientes de mercado.

Resumir

A estratégia de EMA de cruzamento de preços é uma estratégia de acompanhamento de tendências simples e eficaz, que capta as tendências do mercado usando os cruzados de preços e EMA e, ao mesmo tempo, usa o stop loss para controlar o risco de queda. A lógica da estratégia é clara, os parâmetros são flexíveis e fáceis de entender e implementar. Embora a estratégia tenha certos riscos, como o risco de flutuação do mercado, o risco de reversão de tendência e o risco de configuração de parâmetros, esses riscos podem ser mitigados por medidas de controle de risco adequadas, como ajuste de parâmetros, combinação de outros indicadores e configuração de um stop loss razoável.

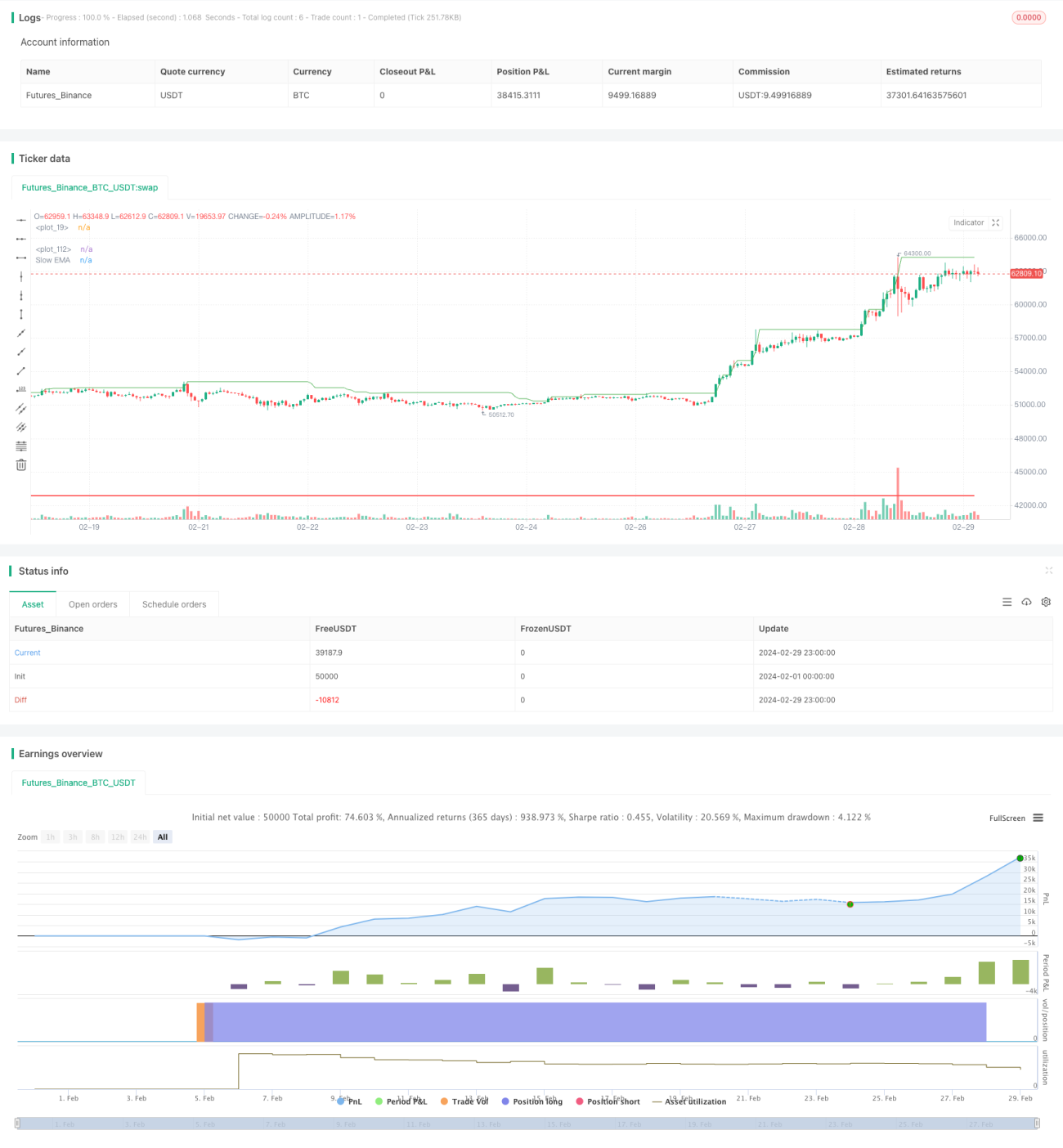

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 5

strategy(title="BreakHigh Strategy", overlay=true)

Period = input.int(34, "Number of previous bars(34,52 Recommend)")

showbg = input(defval = false,title = "Show BackGround Color")- 1