Estratégia de acompanhamento de tendência MACD

Visão Geral

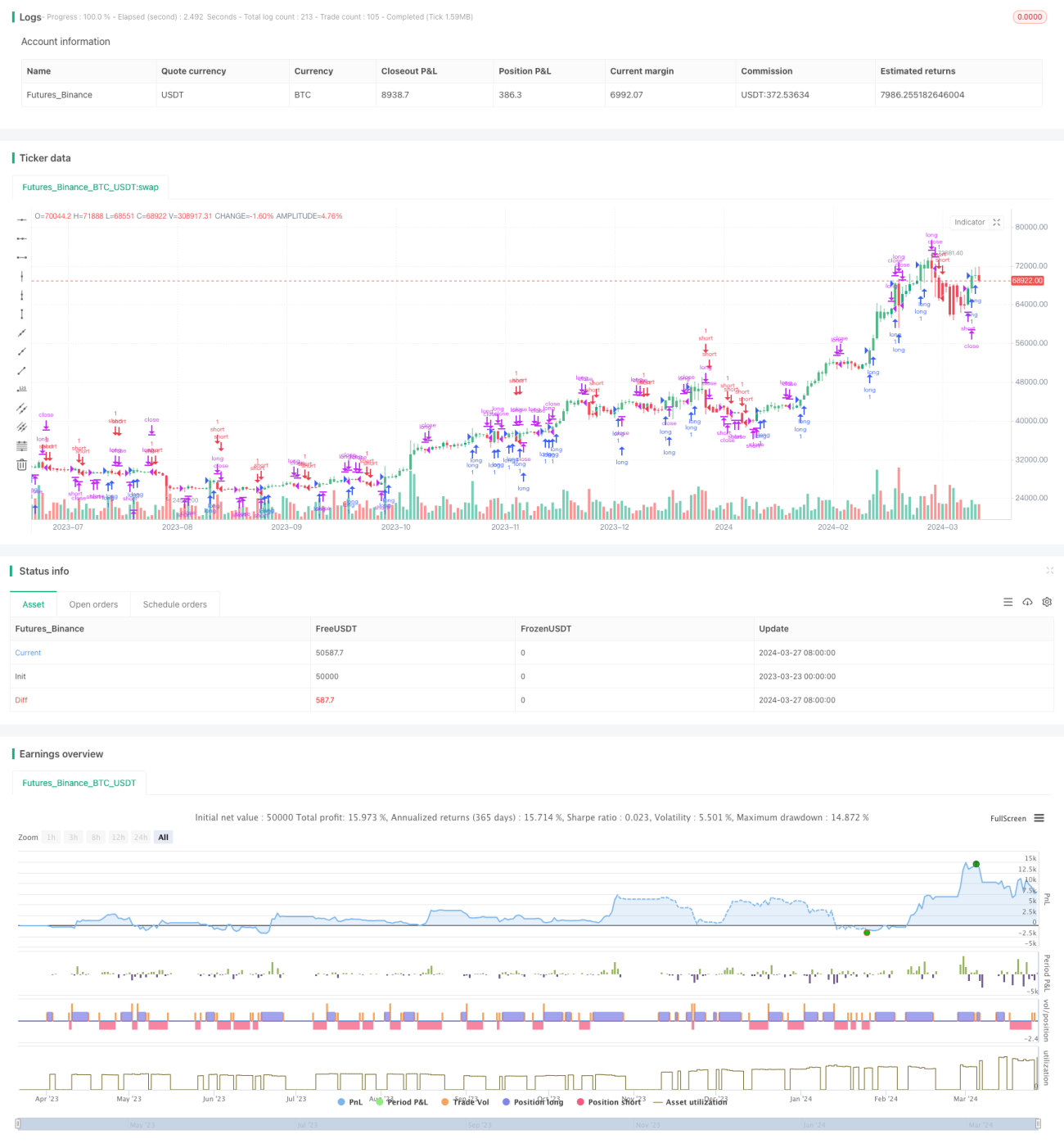

A estratégia de acompanhamento de tendência MACD é uma estratégia de trading quantitativo baseada no indicador MACD. A principal ideia desta estratégia é utilizar os sinais de cruzamento dourado (golden cross) e cruzamento mortal (death cross) do MACD para determinar a direção da tendência e abrir posições longas ou curtas no momento adequado. Quando a linha MACD cruza acima da linha de sinal e também cruza acima do nível zero, uma posição longa é aberta; quando a linha MACD cruza abaixo da linha de sinal e também cruza abaixo do nível zero, uma posição curta é aberta. A estratégia utiliza o ponto mais baixo recente como stop loss para posições longas e o ponto mais alto recente como stop loss para posições curtas. A condição de fechamento é quando a linha MACD cruza a linha de sinal na direção oposta.

Princípio da Estratégia

O princípio central da estratégia de acompanhamento de tendência MACD é usar o indicador MACD para capturar a formação e reversão de tendências. O indicador MACD é composto pela diferença entre duas médias móveis (uma rápida e uma lenta) e é combinado com uma linha de sinal para gerar sinais de negociação. Quando a linha MACD cruza acima da linha de sinal e também cruza acima do nível zero, isso indica a formação de uma tendência de alta, momento em que uma posição longa é aberta. Quando a linha MACD cruza abaixo da linha de sinal e também cruza abaixo do nível zero, isso indica a formação de uma tendência de baixa, momento em que uma posição curta é aberta. A estratégia utiliza o ponto baixo significativo mais recente como stop loss para posições longas e o ponto alto significativo mais recente como stop loss para posições curtas, a fim de controlar o risco. Quando a linha MACD cruza a linha de sinal na direção oposta, a posição atual é fechada.

Vantagens da Estratégia

-

A estratégia de acompanhamento de tendência MACD pode capturar eficazmente oportunidades de tendência, entrando no início da formação da tendência, aproveitando totalmente o momentum da tendência.

-

Esta estratégia utiliza simultaneamente os cruzamentos dourado/mortal do MACD e o nível zero como filtros, sendo capaz de filtrar adequadamente sinais falsos em mercados laterais.

-

A estratégia adota os pontos mais altos e mais baixos significativos recentes como stop loss, permitindo controlar a exposição ao risco de cada negociação individual.

-

A lógica da estratégia é clara, fácil de entender e implementar, sendo adequada para iniciantes aprenderem.

Riscos da Estratégia

-

O indicador MACD é essencialmente um indicador defasado, podendo apresentar grandes drawdowns no início das reversões de tendência.

-

Em mercados laterais, a estratégia pode gerar negociações frequentes, resultando em altos custos operacionais.

-

A definição do stop loss depende dos pontos mais altos e mais baixos significativos recentes, o que pode, em alguns casos, levar a um stop loss precoce ou tardio.

-

Esta estratégia não considera gerenciamento de posição e gerenciamento de capital, sendo necessário otimizar com base em situações específicas na aplicação prática.

Direções de Otimização da Estratégia

-

Pode-se considerar a introdução de outros indicadores técnicos ou padrões de ação de preço como filtros adicionais para melhorar a confiabilidade e precisão dos sinais.

-

Otimizar o método de definição do stop loss, por exemplo, utilizando ATR ou stop loss percentual, para melhor controlar o risco.

-

Introduzir mecanismos de gerenciamento de posição e gerenciamento de capital, ajustando dinamicamente o tamanho da posição com base na volatilidade do mercado e no patrimônio da conta.

-

Para diferentes mercados e ativos negociados, otimizar e ajustar os parâmetros, encontrando a combinação de parâmetros mais adequada.

Resumo

A estratégia de acompanhamento de tendência MACD é uma estratégia de trading quantitativo simples e eficaz, que aproveita as características do indicador MACD para capturar oportunidades de tendência. A lógica da estratégia é clara, fácil de entender e implementar, sendo adequada para iniciantes aprenderem. No entanto, na aplicação prática, é necessário prestar atenção ao controle de risco e combiná-la com outros métodos para otimização e melhoria, a fim de obter um desempenho de negociação mais robusto.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD trendfollow", shorttitle="MACD TF", overlay=true)

// switch = input(true, title="Enable MACD Bar Color")

// X001TK MACD trendfollow Strategy- 1