Estratégia de negociação de alta frequência combinando Bandas de Bollinger e DCA

Visão Geral

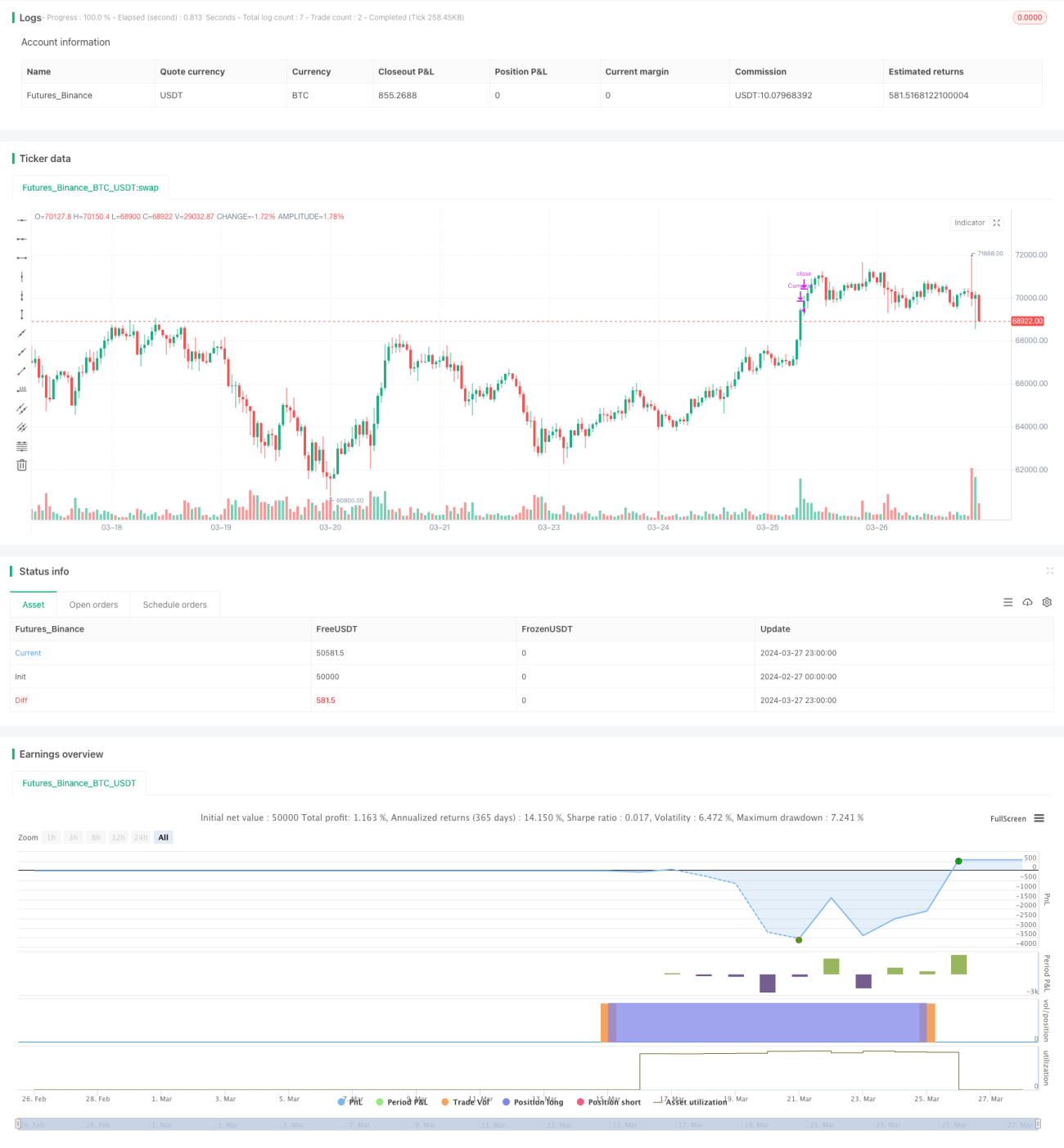

Esta estratégia, denominada "DCA Booster (1 minute)", é uma estratégia de negociação de alta frequência executada no timeframe de 1 minuto. Ela combina Bandas de Bollinger e DCA (Dollar-Cost Averaging) para aproveitar a volatilidade do mercado, realizando múltiplas compras e vendas na tentativa de obter lucro. A ideia principal é: quando o preço fica abaixo da banda inferior de Bollinger por dois períodos consecutivos, inicia-se a construção de posições de forma escalonada conforme o método DCA; quando o preço cruza acima da banda superior de Bollinger, todas as posições são fechadas. Além disso, a estratégia permite a adição em pirâmide, ou seja, se o preço continuar caindo, a estratégia continua adicionando posições.

Princípio da Estratégia

- Cálculo das Bandas de Bollinger: Utiliza-se a média móvel simples e o desvio padrão para calcular as bandas superior e inferior.

- Configuração dos parâmetros DCA: Divide-se um montante fixo em várias partes, que serão usadas como capital para cada abertura de posição.

- Condição de abertura: Quando o preço de fechamento fica abaixo da banda inferior de Bollinger por dois períodos consecutivos, inicia-se a abertura de posições. Dependendo se o preço continua abaixo da banda inferior, a estratégia pode abrir até 5 posições.

- Condição de fechamento: Quando o preço cruza acima da banda superior de Bollinger, todas as posições são fechadas.

- Adição em pirâmide: Se o preço continuar caindo, a estratégia continua adicionando posições, podendo chegar a um máximo de 5 posições.

- Gerenciamento de posições: A estratégia registra a abertura de cada posição e, quando a condição de fechamento é satisfeita, fecha as posições correspondentes.

Vantagens da Estratégia

- Combina Bandas de Bollinger e DCA, permitindo capturar eficazmente a volatilidade do mercado e reduzir o custo médio de compra.

- Permite a adição em pirâmide, possibilitando continuar construindo posições durante quedas de preço, aumentando as oportunidades de lucro.

- A condição de fechamento é simples e clara, permitindo travar lucros rapidamente.

- Adequada para uso em timeframes curtos, como 1 minuto, possibilitando negociações de alta frequência.

Riscos da Estratégia

- Se o mercado apresentar volatilidade intensa e o preço romper rapidamente a banda superior de Bollinger, a estratégia pode não conseguir fechar as posições a tempo, resultando em perdas.

- A adição em pirâmide pode causar exposição excessiva durante quedas contínuas de preço, aumentando o risco.

- A estratégia pode ter desempenho ruim em mercados laterais, uma vez que as frequentes compras e vendas podem gerar custos de transação elevados.

Direções de Otimização

- Pode-se considerar a inclusão de um stop loss na condição de fechamento, para controlar a perda máxima por operação.

- Pode-se otimizar a lógica de adição em pirâmide, por exemplo, ajustando o volume de adição com base na magnitude da queda de preço, evitando exposição excessiva.

- Pode-se combinar outros indicadores, como RSI, MACD, etc., para melhorar a precisão das entradas e saídas.

- Pode-se otimizar os parâmetros, como o período das Bandas de Bollinger e o múltiplo do desvio padrão, para se adaptar a diferentes condições de mercado.

Resumo

O "DCA Booster (1 minute)" é uma estratégia de negociação de alta frequência que combina Bandas de Bollinger e DCA. Ela constrói posições de forma escalonada quando o preço fica abaixo da banda inferior de Bollinger e fecha todas as posições quando o preço cruza acima da banda superior, visando capturar a volatilidade do mercado e obter lucro. A estratégia permite adição em pirâmide, mas também enfrenta riscos de volatilidade intensa e exposição excessiva. A introdução de stop loss, a otimização da lógica de adição, a combinação com outros indicadores e o ajuste de parâmetros podem melhorar ainda mais seu desempenho.

- 1