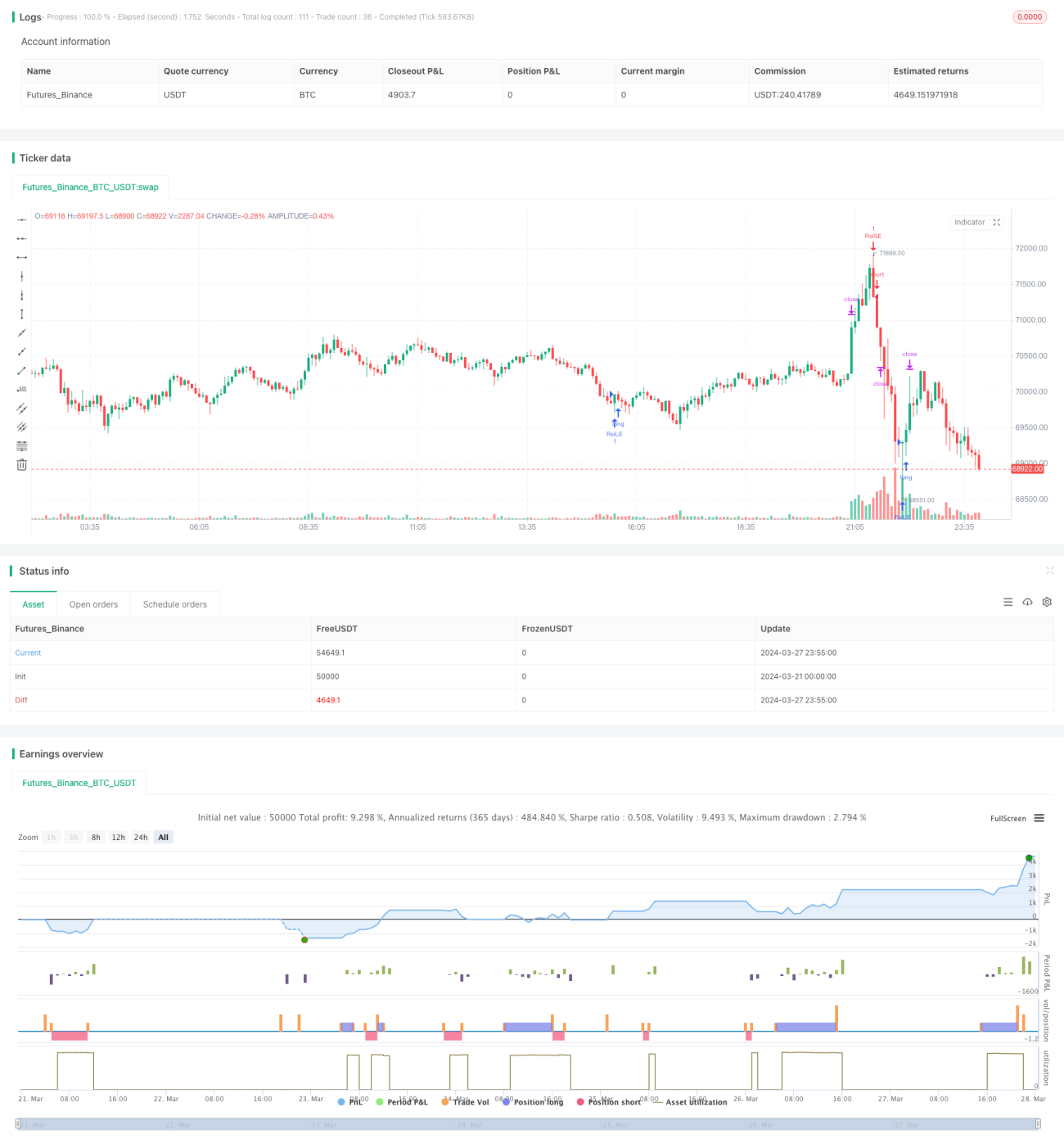

Estratégia de Momentum RSI

Visão Geral

Esta estratégia é uma estratégia de momentum baseada no Índice de Força Relativa (RSI), combinada com a funcionalidade de definir manualmente o Take Profit (TP) e o Stop Loss (SL). A ideia principal é utilizar o indicador RSI para capturar condições de sobrecompra e sobrevenda no mercado, enquanto considera a posição do preço de fechamento diário em relação às máximas e mínimas recentes, para determinar os pontos de entrada. Uma vez que os níveis predefinidos de take profit ou stop loss são atingidos, a estratégia fecha automaticamente a posição.

Princípio da Estratégia

- Calcula o valor do indicador RSI para o período especificado.

- Avalia se o RSI ultrapassou os limites predefinidos de sobrevenda e sobrecompra, servindo como uma das condições para entrada em posições compradas e vendidas, respectivamente.

- Verifica se o preço de fechamento diário está acima de 70% da maior máxima de fechamento dos últimos 50 candles, como condição adicional para entrada comprada; verifica se o preço de fechamento diário está abaixo de 130% da menor mínima de fechamento dos últimos 50 candles, como condição adicional para entrada vendida.

- Quando ambas as condições de entrada (comprada ou vendida) são satisfeitas simultaneamente, a estratégia emite o sinal de entrada correspondente.

- Calcula os níveis de take profit e stop loss para posições compradas e vendidas com base no preço de entrada e nos percentuais predefinidos de take profit e stop loss.

- Quando o preço atinge o nível de take profit ou stop loss, a estratégia fecha automaticamente a posição.

Vantagens da Estratégia

- Combinando o indicador RSI com níveis de preço, é capaz de capturar mudanças de momentum de curto prazo no mercado.

- A definição manual de níveis de take profit e stop loss permite que o trader gerencie a posição de acordo com sua tolerância ao risco e volatilidade do mercado.

- Adequada para mercados laterais, podendo apresentar bom desempenho quando os sinais do RSI são relativamente confiáveis.

- Oferece uma abordagem de negociação estruturada baseada em sinais do RSI, ao mesmo tempo que permite que o trader personalize parâmetros de gerenciamento de risco.

Riscos da Estratégia

- Em mercados com tendência, o indicador RSI pode permanecer muito tempo em condições de sobrecompra ou sobrevenda, levando a um desempenho insatisfatório da estratégia.

- Percentuais fixos de take profit e stop loss podem não se adaptar a diferentes condições de mercado e volatilidade.

- O desempenho da estratégia depende fortemente da escolha dos parâmetros; configurações inadequadas podem resultar em negociações frequentes ou perda de oportunidades.

- Baseia-se apenas em indicadores técnicos para decisões de negociação, ignorando fatores fundamentais e influência do sentimento do mercado.

Direções de Otimização da Estratégia

- Otimizar os parâmetros do RSI (como período, limites de sobrecompra/sobrevenda) para se adaptar a diferentes condições de mercado.

- Introduzir mecanismos adaptativos de take profit e stop loss, ajustando dinamicamente os níveis conforme a volatilidade do mercado.

- Combinar outros indicadores técnicos ou indicadores de sentimento do mercado para melhorar a confiabilidade e robustez dos sinais.

- Realizar otimização segmentada da estratégia, adotando diferentes configurações de parâmetros para diferentes tendências de mercado (por exemplo, alta, baixa, lateral).

Resumo

Esta estratégia oferece um framework de negociação baseado no indicador de momentum RSI, incorporando a funcionalidade de take profit e stop loss manuais, permitindo que o trader gerencie as posições de acordo com sua tolerância ao risco e visão de mercado. No entanto, o desempenho da estratégia depende fortemente da escolha dos parâmetros e das condições do mercado. Portanto, o trader deve usar esta estratégia com cautela, realizando backtesting e otimização adequados, e combinando outras formas de análise e técnicas de gerenciamento de risco para obter um desempenho de negociação mais robusto.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1