Estratégia de Quebra de Máximos e Mínimos da Sessão Asiática

Visão Geral

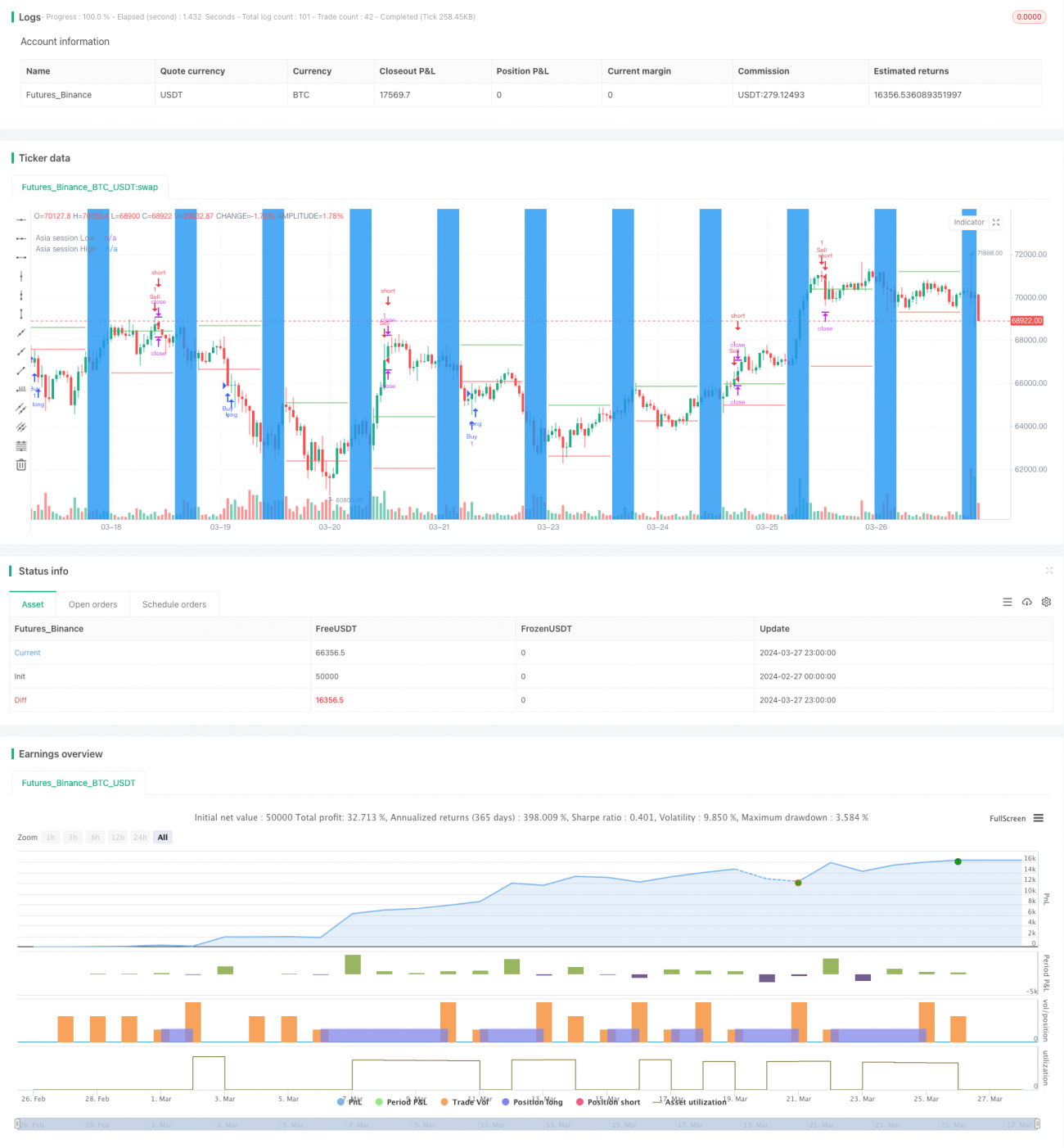

A principal ideia desta estratégia é utilizar os pontos alto e baixo da sessão asiática como pontos de rompimento. Após a abertura das sessões europeia e americana, dentro de algumas horas, se o preço romper o ponto alto da sessão asiática, compra-se; se romper o ponto baixo, vende-se. Simultaneamente, são definidos stop loss e take profit para controlar o risco. A estratégia abre apenas uma operação por dia, com um número máximo de posições abertas simultaneamente de 100000.

Princípio da Estratégia

- Definir o horário de negociação da sessão asiática; o usuário pode personalizar os horários de início e fim.

- Durante a sessão asiática, registar a máxima e a mínima do dia.

- Em um determinado momento após a abertura das sessões europeia e americana (número de horas de deslocamento definido pelo usuário), se o preço romper o ponto alto da sessão asiática, compra-se; se romper o ponto baixo, vende-se.

- Definir stop loss e take profit; os pontos (pips) para stop loss e take profit podem ser personalizados.

- Abrir apenas uma nova operação por dia, com um número máximo simultâneo de posições abertas de 100000.

- Se já foi aberta uma posição no dia, não se abre nova operação.

Análise de Vantagens

- Aproveitando a relativa calma da sessão asiática, usar os pontos alto e baixo do dia como pontos de rompimento permite capturar melhor as oportunidades de tendência nas sessões europeia e americana.

- A definição de stop loss e take profit controla eficazmente o risco, permitindo que as operações lucrativas corram e as perdedoras sejam rapidamente interrompidas.

- Limitar a abertura de apenas uma operação por dia e o número máximo de posições simultâneas evita o excesso de negociação e o uso excessivo de capital.

- O usuário pode ajustar flexivelmente parâmetros como o horário da sessão asiática e as horas de deslocamento de acordo com suas necessidades.

Análise de Riscos

- Os pontos alto e baixo da sessão asiática podem não ser os verdadeiros extremos do dia; é possível que haja um rompimento seguido de rápida reversão nas sessões europeia e americana, resultando em perdas.

- Stop loss e take profit fixos em pontos podem não lidar adequadamente com grandes oscilações de mercado; às vezes o stop loss pode ser acionado cedo demais, outras vezes o take profit pode ser atingido cedo demais.

- Em condições de tendência pouco clara ou alta volatilidade do mercado, esta estratégia pode resultar em aberturas frequentes de posições seguidas de stop loss.

Direções de Otimização

- Considerar o ajuste dinâmico dos pontos de stop loss e take profit com base em indicadores de volatilidade como o ATR, para se adaptar a diferentes cenários de mercado.

- Acrescentar indicadores de tendência, como a Média Móvel (MA), para comprar apenas quando a tendência geral for de alta e vender apenas quando for de baixa, aumentando a taxa de sucesso.

- Considerar a definição de parâmetros diferentes por período, por exemplo, usar stop loss e take profit menores no início da sessão europeia/americana e aumentá-los quando a tendência se tornar clara.

Resumo

Esta estratégia utiliza os pontos alto e baixo da sessão asiática como pontos de rompimento para negociar, sendo adequada para ativos com tendências mais claras nas sessões europeia e americana. No entanto, o uso de stop loss e take profit fixos, bem como a entrada padrão por rompimento, apresentam algumas limitações. A introdução de indicadores dinâmicos e de tendência pode otimizar a estratégia, visando obter melhores resultados.

- 1