Estratégia de Trading de Momento com Filtragem de Intervalo Duplo

Resumo

Esta estratégia é uma estratégia de trading de momentum baseada em um filtro de dupla faixa. A estratégia calcula faixas suavizadas de dois períodos, rápido e lento, para obter um filtro de faixa composto, usado para determinar a tendência do preço atual. Quando o preço cruza para cima/para baixo dessa faixa, a estratégia gera sinais de compra/venda. Além disso, a estratégia define quatro take profits graduais e um stop loss para controlar riscos e travar lucros.

Princípio da Estratégia

- Calcular as faixas suavizadas de dois períodos: rápido e lento. A faixa rápida usa um período mais curto e um multiplicador menor; a faixa lenta usa um período mais longo e um multiplicador maior.

- Usar a média das faixas rápida e lenta como o filtro de faixa composto (TRF).

- Calcular a relação entre o preço atual e o preço anterior para determinar a tendência de alta (upward) e de baixa (downward).

- Calcular a banda superior dinâmica (FUB) e a banda inferior dinâmica (FLB) como referências da tendência.

- Gerar sinais de compra e venda com base na relação entre o preço de fechamento e o TRF.

- Definir quatro take profits graduais e um stop loss, correspondendo a diferentes proporções de posição e porcentagens de lucro/perda.

Análise de Vantagens

- O filtro de dupla faixa combina os períodos rápido e lento, adaptando-se a diferentes ritmos de mercado e capturando mais oportunidades de trading.

- O design das faixas superior e inferior dinâmicas ajuda a seguir a tendência atual, reduzindo sinais falsos.

- A configuração de quatro take profits graduais permite obter mais lucro quando a tendência se prolonga, ao mesmo tempo em que trava parte dos lucros quando a tendência se reverte.

- A configuração de stop loss ajuda a controlar a perda máxima por negociação, protegendo a segurança da conta.

Análise de Riscos

- Quando o mercado está em oscilação ou em faixa, a estratégia pode gerar muitos sinais falsos, levando a negociações frequentes e perdas com taxas.

- A configuração de take profits graduais pode fazer com que parte dos lucros seja travada antecipadamente, impossibilitando o aproveitamento total dos ganhos de uma tendência.

- A configuração de stop loss pode não evitar completamente perdas extremas causadas por eventos de cisne negro.

Direções de Otimização

- Pode-se considerar a introdução de mais indicadores técnicos ou indicadores de sentimento de mercado como condições auxiliares para julgamento de tendência, reduzindo sinais falsos.

- Para as configurações de take profit e stop loss, é possível ajustá-las dinamicamente de acordo com diferentes condições de mercado e ativos negociados, melhorando a adaptabilidade da estratégia.

- Com base em backtests, é possível otimizar ainda mais os parâmetros, como a escolha dos períodos das faixas rápida e lenta e as porcentagens de take profit e stop loss, para melhorar a estabilidade e a rentabilidade da estratégia.

Resumo

A estratégia de trading de momentum com filtro de dupla faixa constrói um filtro composto por meio de faixas suavizadas de períodos rápido e lento, combinadas com faixas superior e inferior dinâmicas, para julgar a tendência de preço e gerar sinais de compra e venda. A estratégia também define quatro take profits graduais e um stop loss para controlar riscos e travar lucros. Esta estratégia é adequada para mercados com tendência, mas pode gerar muitos sinais falsos em mercados laterais. No futuro, pode-se considerar a introdução de mais indicadores, otimização das configurações de take profit e stop loss, e ajustes dinâmicos de parâmetros para melhorar a adaptabilidade e estabilidade da estratégia.

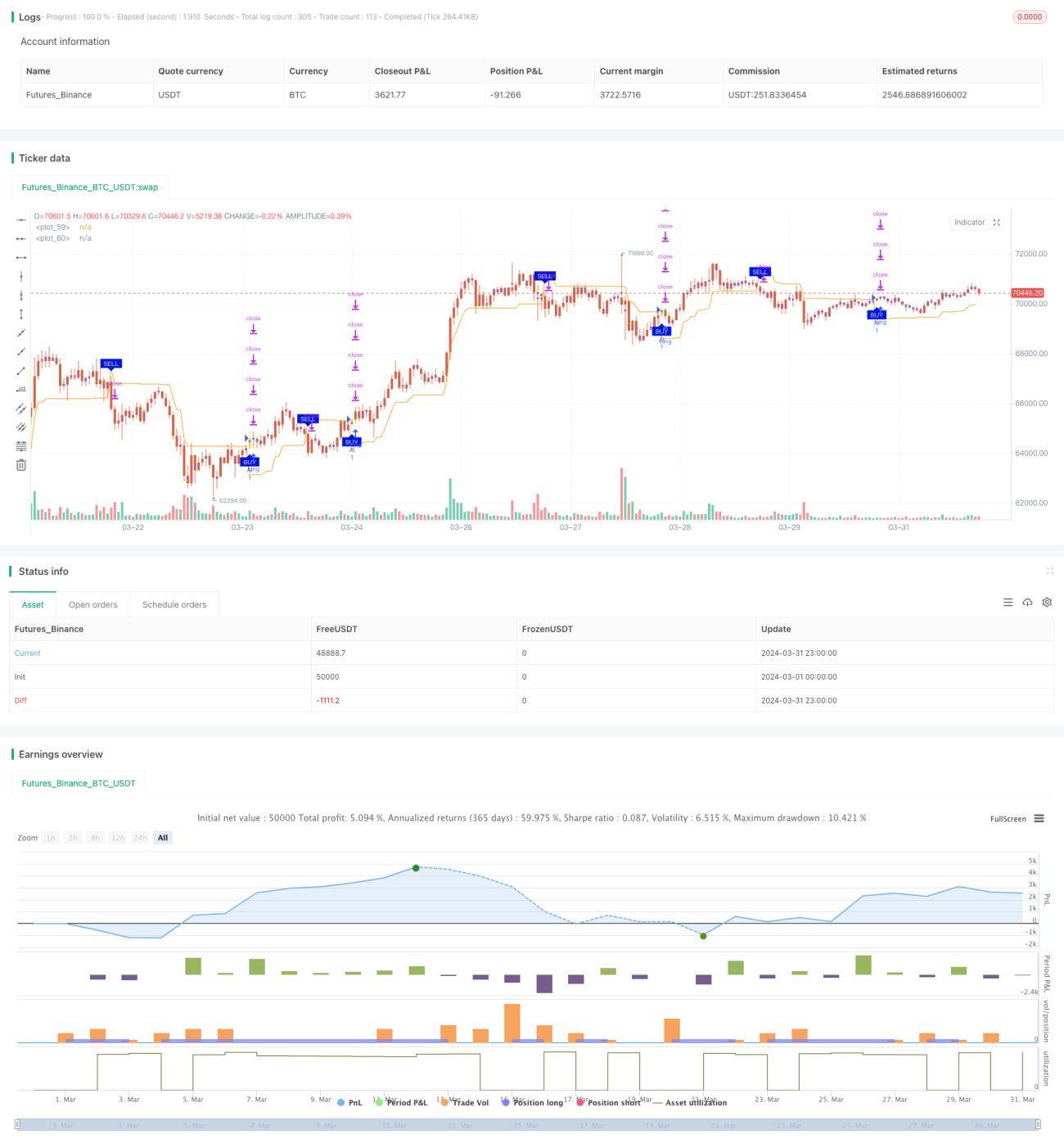

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1