Estratégia de seguimento de tendência de curto prazo escalável baseada em duas médias móveis e RSI

Visão Geral

Esta estratégia utiliza duas médias móveis (média móvel rápida e média móvel lenta) e o Índice de Força Relativa (RSI) para identificar tendências de curto prazo e condições de sobrecompra/sobrevenda no mercado. Quando a média móvel rápida cruza acima da média móvel lenta e o RSI está abaixo do nível de sobrevenda, a estratégia abre uma posição comprada. Quando a média móvel rápida cruza abaixo da média móvel lenta e o RSI está acima do nível de sobrecompra, a estratégia abre uma posição vendida. A estratégia utiliza os cruzamentos das médias móveis e os níveis do RSI para determinar pontos de entrada e saída, a fim de capturar tendências de preço de curto prazo.

Princípio da Estratégia

- Calcular a média móvel rápida (período padrão de 5) e a média móvel lenta (período padrão de 10).

- Calcular o Índice de Força Relativa RSI (período padrão de 7) e definir os níveis de sobrecompra e sobrevenda (padrões de 80 e 20, respectivamente).

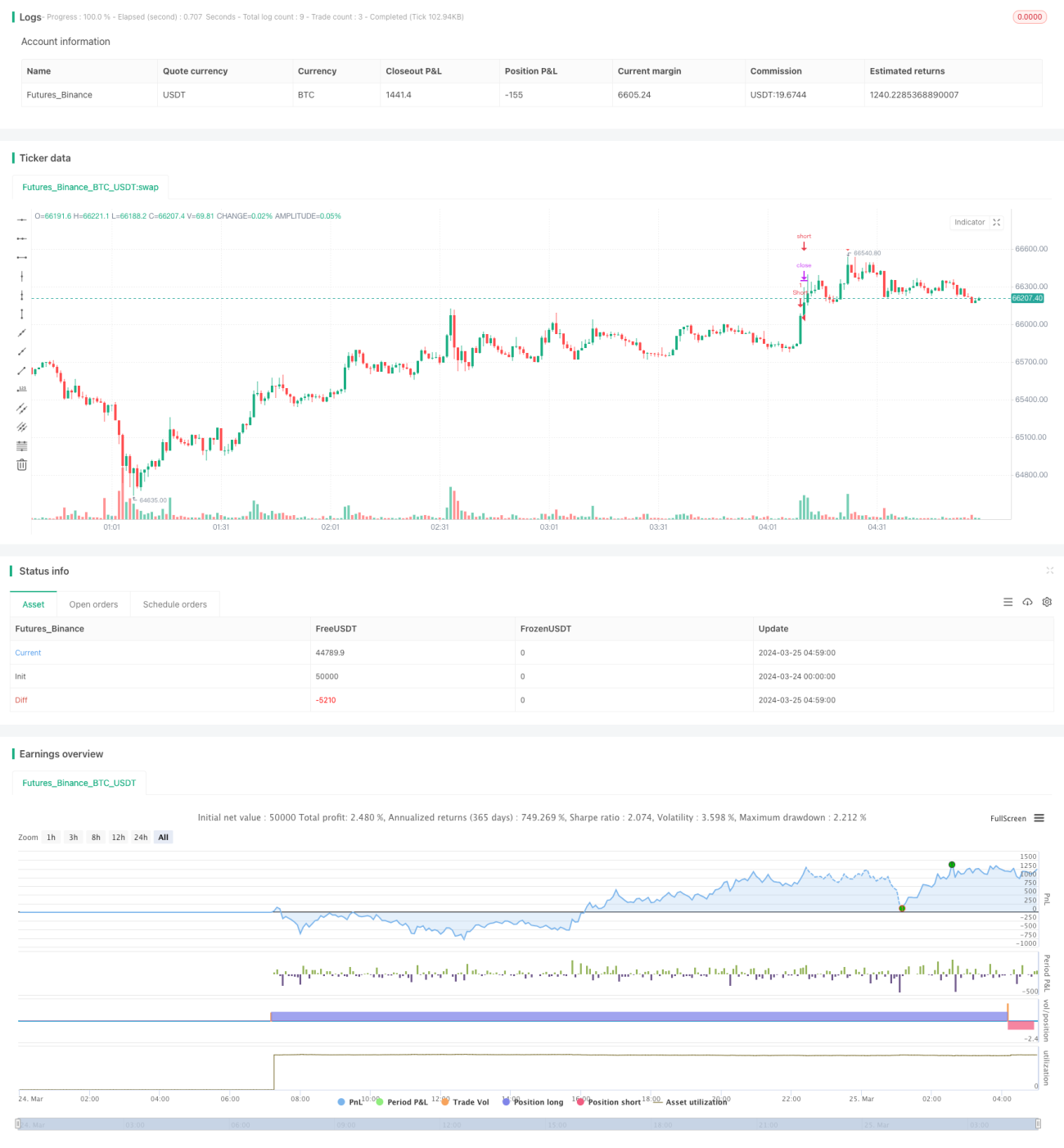

- Quando a média móvel rápida cruza acima da média móvel lenta e o RSI está abaixo do nível de sobrevenda, abrir uma posição comprada.

- Quando a média móvel rápida cruza abaixo da média móvel lenta e o RSI está acima do nível de sobrecompra, abrir uma posição vendida.

- Fechar a posição quando as médias móveis se cruzarem novamente ou quando o RSI ultrapassar o nível oposto de sobrecompra/sobrevenda.

Vantagens da Estratégia

- Combina dois indicadores – médias móveis e RSI – aumentando a confiabilidade e precisão dos sinais.

- Adequada para negociação de curto prazo em mercados voláteis, ao capturar tendências de curto prazo.

- Parâmetros ajustáveis, alta flexibilidade, fácil adaptação a diferentes ambientes de mercado e estilos de negociação.

- Lógica clara, fácil de entender e implementar.

Riscos da Estratégia

- Em mercados laterais, sinais frequentes de cruzamento podem gerar excesso de negociações e perdas com taxas.

- A duração das tendências de curto prazo pode ser curta, limitando o potencial de lucro.

- Capacidade limitada de capturar tendências de longo prazo, podendo perder lucros de grandes movimentos.

- Ajustes inadequados de parâmetros podem levar a sinais inválidos ou aumento de falsos sinais.

Direções de Otimização da Estratégia

- Introduzir outros indicadores técnicos ou padrões de ação de preço, como MACD, Bandas de Bollinger, etc., para aumentar a confiabilidade dos sinais e filtrar ruídos.

- Otimizar a seleção de parâmetros, ajustando os períodos das médias móveis e os níveis de sobrecompra/sobrevenda do RSI de acordo com diferentes características de mercado e ativos negociados.

- Adicionar mecanismos de stop loss e take profit para controlar o risco e o potencial de ganho em cada operação.

- Combinar análise de múltiplos timeframes, como definir a tendência principal no gráfico diário e executar as negociações em gráficos horários ou de minutos, melhorando a precisão na identificação de tendências.

- Considerar incluir estratégias de gestão de posição e gestão de capital, ajustando dinamicamente o tamanho da posição de cada operação com base na volatilidade do mercado e no apetite ao risco pessoal.

Resumo

Esta estratégia combina médias móveis duplas e o indicador RSI para capturar tendências de preço no curto prazo, sendo adequada para negociação de curto prazo em mercados voláteis. A lógica da estratégia é clara, os parâmetros são flexíveis e fácil de implementar e otimizar. No entanto, pode gerar excesso de sinais em mercados laterais e tem capacidade limitada de capturar tendências de longo prazo. Portanto, na aplicação prática, pode-se considerar a introdução de outros indicadores, a otimização de parâmetros e a adição de medidas de gestão de risco, a fim de aumentar a robustez e a lucratividade da estratégia.

- 1