Estratégia de Breakout com Atraso de Duas Médias Móveis

Visão Geral

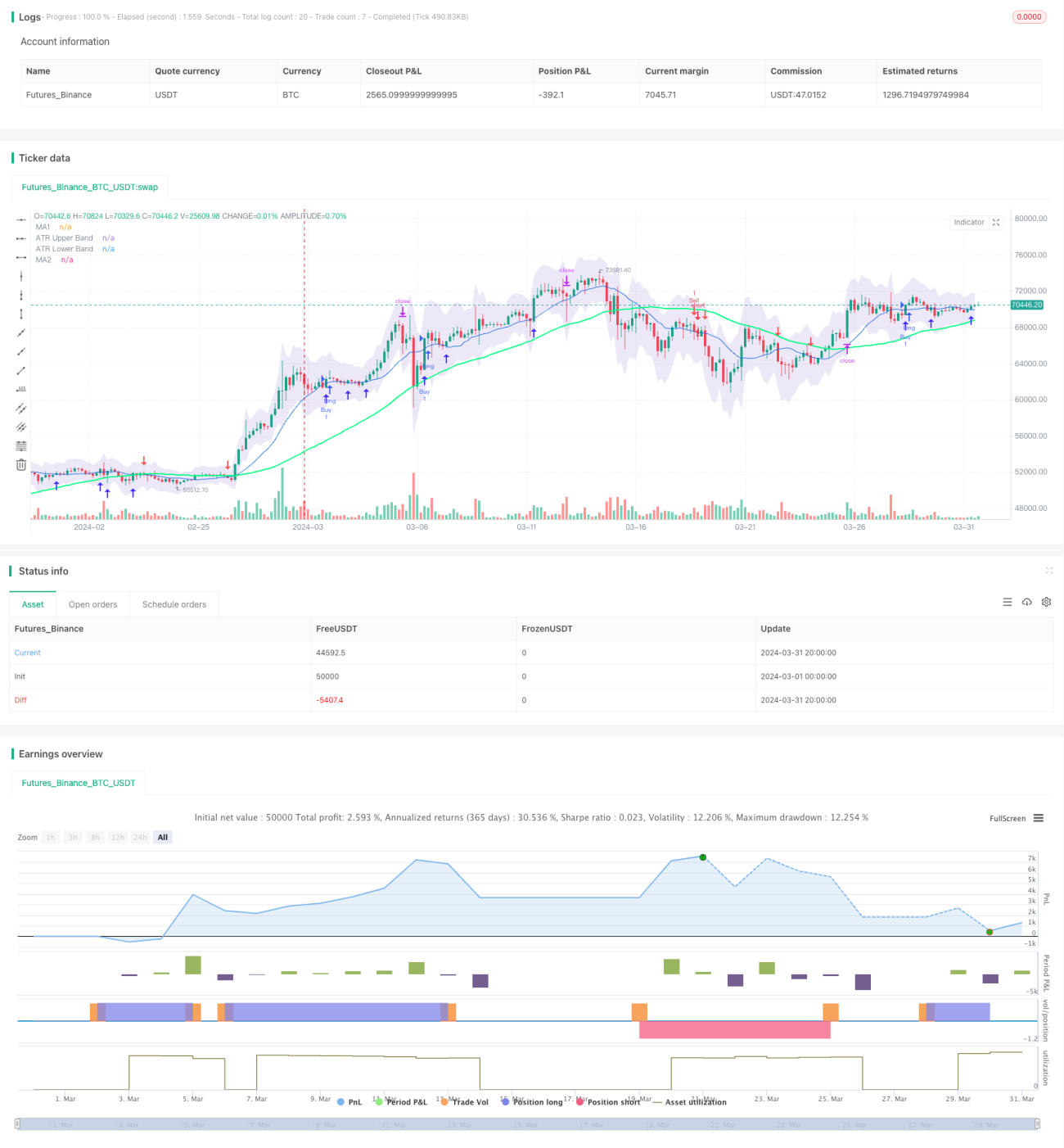

A "Estratégia de Ruptura com Atraso de Duas Médias Móveis" é uma estratégia de negociação técnica amplamente utilizada. Ela combina duas médias móveis simples (SMA) de diferentes períodos e o indicador Average True Range (ATR), com o objetivo de capturar pontos de reversão de tendência do mercado, obtendo negociações de baixo risco e alto retorno. Sua ideia central é aproveitar o atraso das médias móveis e a volatilidade do mercado, gerando sinais de negociação quando o preço rompe a média móvel e a volatilidade está dentro de um intervalo controlável.

Princípio da Estratégia

Os principais princípios da estratégia são:

- Calcular duas médias móveis simples (SMA) de diferentes períodos, com padrões de 14 e 50.

- Calcular o indicador ATR para medir a volatilidade do mercado, com período padrão de 14.

- Desenhar as bandas superior e inferior do ATR, servindo como faixas de referência para a flutuação de preços. A banda superior é obtida adicionando o preço máximo ao ATR multiplicado por um fator (padrão 1,5); a banda inferior é obtida subtraindo o preço mínimo do ATR multiplicado pelo mesmo fator.

- Quando o preço de fechamento cruza para cima a média móvel de curto prazo e esta está acima da média de longo prazo, gera-se um sinal de compra, desenhando uma seta para cima abaixo do candle.

- Quando o preço de fechamento cruza para baixo a média móvel de curto prazo e esta está abaixo da média de longo prazo, gera-se um sinal de venda, desenhando uma seta para baixo acima do candle.

- Definir níveis de stop loss e take profit. O stop loss é o preço mínimo menos o ATR multiplicado pelo fator; o take profit é o preço de abertura mais (preço de abertura – stop loss) multiplicado por 2.

Pelos princípios acima, percebe-se que a estratégia combina o julgamento de tendência do sistema de médias móveis com a medição de volatilidade do ATR, focando em seguir a tendência enquanto controla o risco de drawdown. É uma estratégia baseada em tendências.

Análise de Vantagens

A "Estratégia de Ruptura com Atraso de Duas Médias Móveis" possui as seguintes vantagens:

- Seguimento de tendência: Utiliza o sistema de médias móveis para julgar a direção da tendência, capturando grandes movimentos de tendência do mercado, alinhando-se ao mercado.

- Controle de risco: Usa o indicador ATR para medir a volatilidade do mercado e define níveis razoáveis de stop loss, mantendo o drawdown dentro de limites aceitáveis.

- Flexibilidade de parâmetros: Os períodos das médias móveis, o período do ATR e os fatores podem ser otimizados e ajustados para diferentes mercados e ativos, conferindo certa universalidade.

- Clareza visual: Os sinais de negociação são simples e diretos, adequados para investidores de diferentes níveis.

Análise de Riscos

Embora a estratégia tenha vantagens, ainda existem os seguintes riscos:

- Negociação frequente: Quando o mercado está volátil e a tendência não é clara, a estratégia pode gerar sinais frequentes, aumentando os custos de negociação.

- Atraso: O sistema de médias móveis possui inerentemente um certo atraso, podendo sofrer drawdowns iniciais em pontos de reversão do mercado.

- Otimização de parâmetros: Diferentes configurações de parâmetros impactam significativamente o desempenho da estratégia, exigindo otimização para diferentes mercados e ativos, o que aumenta a complexidade de implementação.

Para mitigar esses riscos, podem ser feitas as seguintes otimizações e melhorias:

- Filtro de tendência: Antes de gerar um sinal de negociação, verificar a direção da tendência em um período maior; negociar apenas quando a tendência de longo prazo for clara, reduzindo negociações frequentes.

- Otimização de stop loss e take profit: Considerar a introdução de stop loss móvel, stop loss baseado em volatilidade e ajuste dinâmico do take profit conforme a volatilidade do mercado, aumentando a flexibilidade da estratégia.

- Combinação de estratégias: Combinar esta estratégia com outros indicadores técnicos ou fatores fundamentais para melhorar a robustez.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimização adaptativa de parâmetros: Para diferentes ativos e períodos, buscar automaticamente a combinação ideal de parâmetros, reduzindo o trabalho manual de ajuste. Podem ser usados algoritmos genéticos, busca em grade, etc.

- Filtragem de sinais: Após gerar um sinal, introduzir outros indicadores técnicos ou fatores fundamentais para confirmação secundária, melhorando a qualidade do sinal. Por exemplo, adicionar indicadores de volume para julgar a força da tendência; ou dados macroeconômicos para avaliar se o ambiente é favorável à continuação da tendência.

- Gerenciamento de posição: Ao abrir uma posição, ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado, risco da conta, etc., controlando o risco por negociação. Por exemplo, usar o Critério de Kelly, método de proporção fixa, etc.

- Stop loss móvel: O stop loss inicial é fixo; à medida que o preço se move favoravelmente, pode-se deslocar o stop loss na mesma direção, reduzindo drawdowns e melhorando a eficiência do uso de capital. São comuns o stop loss trailing, stop loss por rompimento, etc.

Essas otimizações podem melhorar a adaptabilidade, robustez e lucratividade da estratégia, mas é importante notar que a otimização excessiva pode levar ao overfitting, com desempenho ruim fora da amostra. Portanto, é necessário realizar backtests completos dentro e fora da amostra.

Resumo

A "Estratégia de Ruptura com Atraso de Duas Médias Móveis" é uma estratégia clássica de seguimento de tendência. Ela julga a direção da tendência através do sistema de médias móveis e utiliza o ATR para controlar o risco, equilibrando a captura de movimentos de tendência com o gerenciamento de risco. Embora apresente certo atraso e possibilidade de negociações frequentes, otimizações como ajuste de stop loss e take profit, filtragem de sinais, otimização adaptativa de parâmetros e gerenciamento de posição podem elevar seu desempenho, tornando-a uma estratégia prática de negociação quantitativa.

- 1