Estratégia de ruptura de preço com limite dinâmico

Esta estratégia chama-se "Estratégia de Breakthrough de Preço com Limiar Dinâmico". A ideia principal é definir um limiar dinâmico, gerando um sinal de compra quando a taxa de variação do preço ultrapassa esse limiar, e um sinal de venda quando a taxa de variação do preço fica abaixo do valor negativo do limiar. Além disso, a estratégia inclui um stop loss, que encerra a posição quando o preço cai abaixo do mínimo das últimas 6 velas.

Princípio da Estratégia

O núcleo da estratégia é calcular a taxa de variação do preço, obtida dividindo o preço de fechamento atual pelo anterior e subtraindo 1. Em seguida, a taxa calculada é comparada com o limiar definido pelo usuário. Se a taxa for maior ou igual ao limiar, e não houver posição ativa ou houver uma posição vendida, gera-se um sinal de compra. Se a taxa for menor ou igual ao valor negativo do limiar, e não houver posição ativa ou houver uma posição comprada, gera-se um sinal de venda. Após gerar um sinal de compra, a estratégia registra o menor preço das últimas 6 velas como nível de stop loss. Quando o preço cai abaixo desse nível, a posição comprada é encerrada.

Vantagens da Estratégia

- Utiliza um limiar dinâmico, adaptando-se a diferentes condições de mercado, oferecendo certa flexibilidade.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Inclui stop loss, controlando o risco até certo ponto.

- Adequada para mercados em alta, pois captura efetivamente tendências de alta.

Riscos da Estratégia

- Em mercados laterais, pode gerar negociações frequentes, aumentando os custos de transação.

- O stop loss pode não ser flexível o suficiente, levando a saídas prematuras em algumas situações.

- Considera apenas a taxa de variação do preço, ignorando outros fatores que podem influenciar a tendência, como volume de negociação e sentimento do mercado.

Direções de Otimização

- Incorporar mais indicadores, como volume e volatilidade, para aumentar a confiabilidade.

- Otimizar o stop loss, usando stop loss móvel ou dinâmico para maior flexibilidade.

- Otimizar parâmetros, como o tamanho do limiar e o período de cálculo do stop loss, para encontrar a combinação ideal.

- Adicionar gerenciamento de posição, ajustando dinamicamente o tamanho da posição conforme as condições de mercado para controlar o risco.

Resumo

A "Estratégia de Breakthrough de Preço com Limiar Dinâmico" gera sinais de negociação comparando a taxa de variação do preço com um limiar dinâmico, sendo adequada para mercados em alta. A lógica é simples e clara, com certa flexibilidade e capacidade de controle de risco. No entanto, a estratégia tem limitações, como negociações frequentes em mercados laterais e stop loss pouco flexível. Futuramente, pode-se otimizar a estratégia introduzindo mais indicadores, ajustando o stop loss, otimizando parâmetros e adicionando gerenciamento de posição, melhorando assim o desempenho geral.

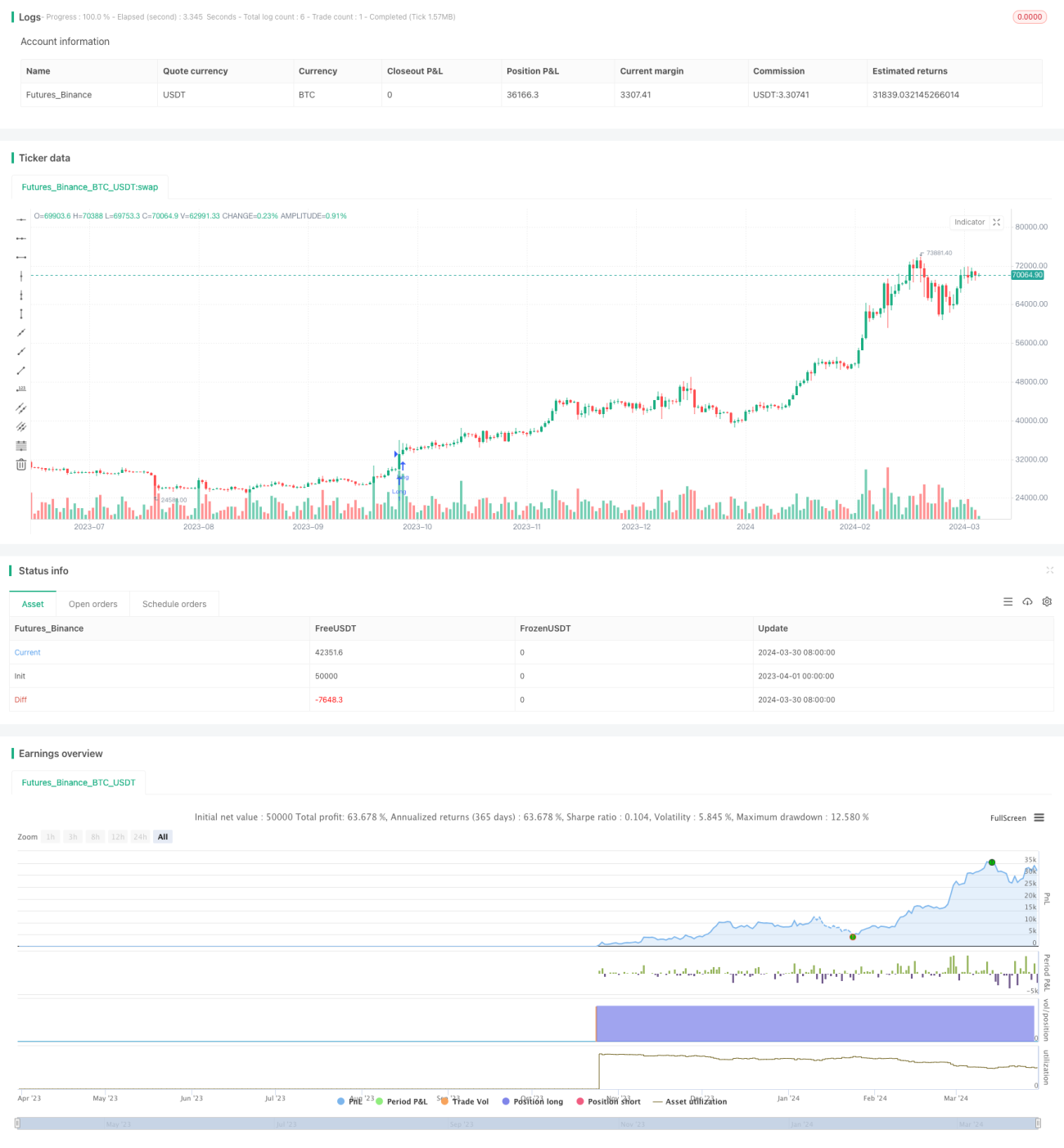

/*backtest

start: 2023-04-01 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Price Change", shorttitle="Price Change", overlay=true)

change = input(00.1, title="Change", minval=0.0001, maxval=1, type=input.float)- 1