Estratégia Dupla de RSI e Bandas de Bollinger

Visão Geral

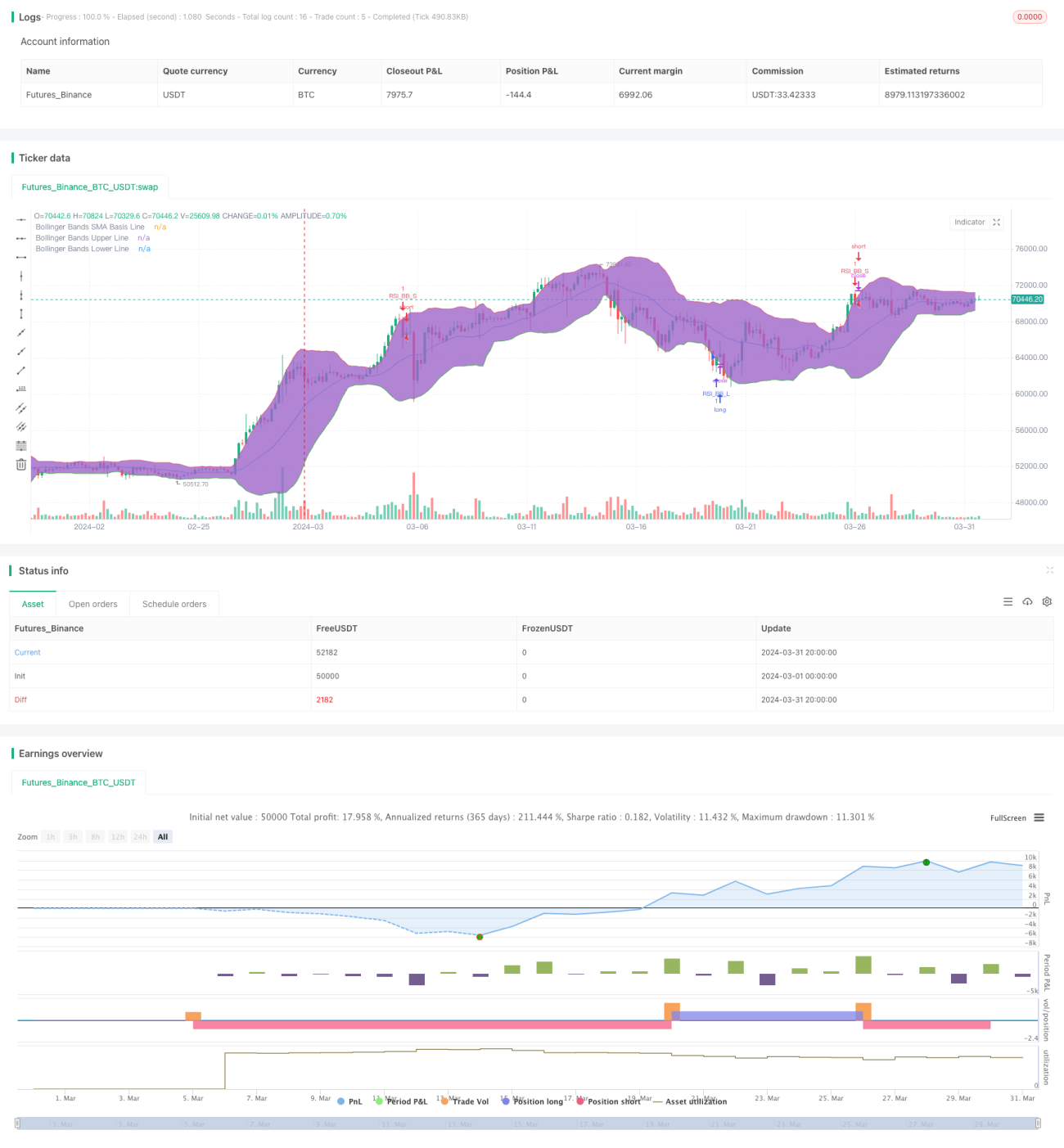

Esta estratégia combina dois indicadores técnicos: o Índice de Força Relativa (RSI) e as Bandas de Bollinger. Ela gera um sinal de compra quando o preço está abaixo da banda inferior de Bollinger e um sinal de venda quando o preço está acima da banda superior de Bollinger. As ordens são executadas apenas quando tanto o RSI quanto as Bandas de Bollinger indicam condições de sobrevenda ou sobrecompra simultaneamente.

Princípio da Estratégia

- Calcular o valor do RSI com base nos parâmetros definidos.

- Utilizar a fórmula das Bandas de Bollinger para calcular a banda média, superior e inferior.

- Verificar se o preço de fechamento atual ultrapassou a banda superior ou inferior de Bollinger.

- Verificar se o valor atual do RSI está acima do limiar de sobrecompra ou abaixo do limiar de sobrevenda.

- Quando tanto as Bandas de Bollinger quanto o RSI satisfazem as condições de compra ou venda, um sinal de negociação correspondente é gerado.

Vantagens da Estratégia

- A combinação de indicadores de tendência e momentum permite uma avaliação mais abrangente das condições de mercado.

- O uso simultâneo de dois indicadores como filtro reduz significativamente a probabilidade de falsos sinais.

- A lógica do código é clara e os parâmetros são flexíveis, adequando-se a diferentes ambientes de mercado e estilos de negociação.

Riscos da Estratégia

- Em mercados laterais (oscilantes), a estratégia pode gerar várias operações perdedoras.

- Parâmetros mal ajustados podem levar a um desempenho insatisfatório, sendo necessário otimizá-los de acordo com as condições reais.

- A estratégia não possui um stop loss definido, o que pode expor o portfólio a um risco significativo de drawdown.

Direções de Otimização da Estratégia

- Os parâmetros do RSI e das Bandas de Bollinger podem ser otimizados conforme as características do mercado e preferências pessoais.

- A introdução de outros indicadores técnicos, como MACD ou médias móveis, pode aumentar a confiabilidade dos sinais.

- Definir stops de perda e metas de lucro adequados para controlar o risco de cada operação.

- Para mercados laterais, considerar a adição de condições de juízo ou a redução do tamanho da posição, a fim de diminuir os custos decorrentes de negociações frequentes.

Resumo

A estratégia dupla de RSI e Bandas de Bollinger, ao combinar indicadores de tendência e momentum, consegue avaliar de forma relativamente abrangente as condições de mercado e gerar sinais de negociação correspondentes. No entanto, seu desempenho pode ser fraco em mercados laterais e, por não incluir medidas de controle de risco, sua aplicação prática requer cautela. A otimização de parâmetros, a incorporação de outros indicadores e o estabelecimento de stops e metas adequados podem melhorar ainda mais a estabilidade e a lucratividade da estratégia.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1