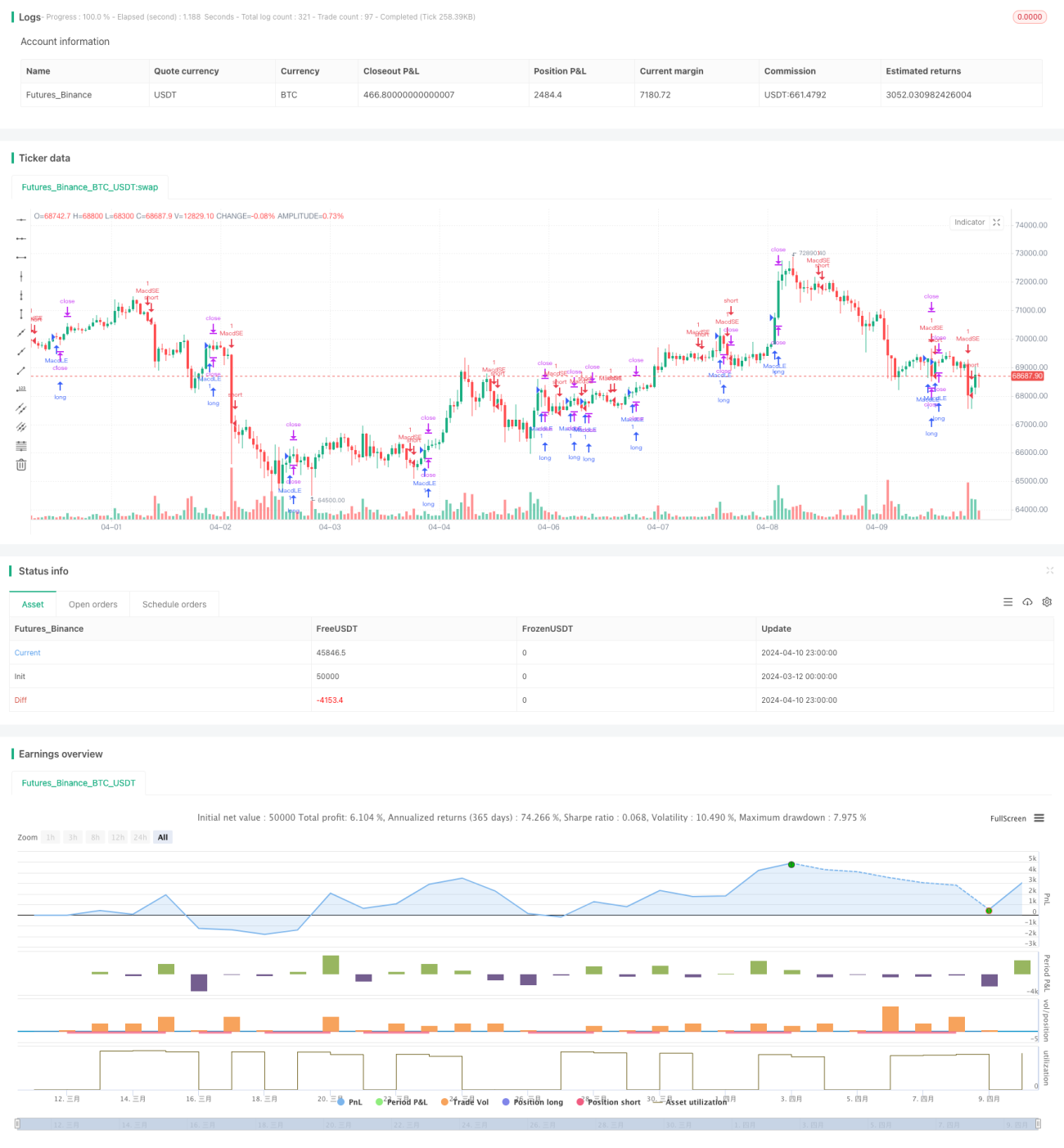

Estratégia do Detector de Vale do MACD

Visão Geral

A estratégia MACD Valley Detector é uma estratégia de negociação baseada no indicador MACD. Ela gera sinais de compra ao detectar vales no indicador MACD. Quando o MACD forma um vale, e o valor do MACD é menor ou igual a -0,4, e a diferença entre o MACD e sua linha de sinal é menor que 0, a estratégia emite um sinal de compra, definindo simultaneamente um preço de take-profit.

Princípio da Estratégia

O núcleo da estratégia MACD Valley Detector é utilizar o indicador MACD para capturar potenciais oportunidades de reversão. O MACD é calculado a partir da diferença entre duas médias móveis exponenciais (EMA), refletindo as mudanças no momentum dos preços. Quando o MACD forma um vale, isso indica que a força descendente dos preços pode estar enfraquecendo, havendo possibilidade de reversão.

A estratégia utiliza as seguintes condições para identificar um vale do MACD:

- A diferença atual entre o MACD e a linha de sinal é maior que a diferença anterior.

- A diferença anterior é menor que a diferença dois períodos atrás.

- O valor do MACD é menor ou igual a -0,4.

- A diferença entre o MACD e a linha de sinal é menor que 0.

Quando todas as condições são atendidas simultaneamente, a estratégia considera que ocorreu um vale do MACD e emite um sinal de compra. Ao mesmo tempo, a estratégia define um preço de take-profit fixo, que é o preço de compra mais um valor fixo de diferença (takeProfitValue).

Análise de Vantagens

- O MACD é um indicador de momentum amplamente utilizado, capaz de capturar efetivamente as mudanças de tendência dos preços.

- Ao detectar vales do MACD, a estratégia tenta capturar potenciais oportunidades de reversão, buscando pontos de compra após quedas de preço.

- A estratégia utiliza múltiplas condições para confirmar o vale do MACD, aumentando a confiabilidade do sinal.

- A definição de um preço de take-profit fixo ajuda a controlar riscos e travar lucros.

Análise de Riscos

- O indicador MACD possui defasagem, podendo emitir sinais atrasados.

- A estratégia depende de parâmetros fixos, como os comprimentos das médias móveis rápida e lenta e o comprimento da linha de sinal do MACD, podendo ter desempenho inferior em diferentes condições de mercado.

- A estratégia carece de um mecanismo claro de stop-loss, podendo sofrer perdas significativas em quedas contínuas do mercado.

- O preço de take-profit fixo pode limitar o potencial de lucro da estratégia, especialmente em mercados com forte tendência.

Direções de Otimização

- Considerar a inclusão de um mecanismo dinâmico de stop-loss, como um stop baseado no indicador ATR, para melhor controlar o risco.

- Otimizar os parâmetros do indicador MACD, por exemplo, usando métodos como algoritmos genéticos para encontrar a combinação ideal de parâmetros.

- Combinar com outros indicadores técnicos ou filtros de estado de mercado, como RSI, Bandas de Bollinger, etc., para melhorar a qualidade e confiabilidade dos sinais.

- Explorar estratégias de take-profit dinâmico, ajustando os níveis de take-profit com base na volatilidade do mercado ou no comportamento dos preços, para aproveitar plenamente as tendências.

Resumo

A estratégia MACD Valley Detector é uma estratégia de negociação baseada na detecção de vales do indicador MACD. Ao capturar vales do MACD, a estratégia tenta identificar potenciais oportunidades de reversão e realizar compras. A estratégia utiliza múltiplas condições para confirmar o sinal e define um preço de take-profit fixo. Embora a estratégia tenha certas vantagens, como o uso do amplamente difundido indicador MACD e a confirmação por múltiplas condições, também apresenta riscos e limitações, como defasagem, parâmetros fixos e ausência de stop-loss claro. Para melhorar a estratégia, podem ser consideradas a introdução de stop-loss dinâmico, otimização de parâmetros, combinação com outros indicadores de filtro e take-profit dinâmico. Em suma, a estratégia MACD Valley Detector oferece uma abordagem para capturar oportunidades de reversão, mas ainda requer otimização e ajustes com base nas condições reais de mercado e nas necessidades de negociação.

- 1