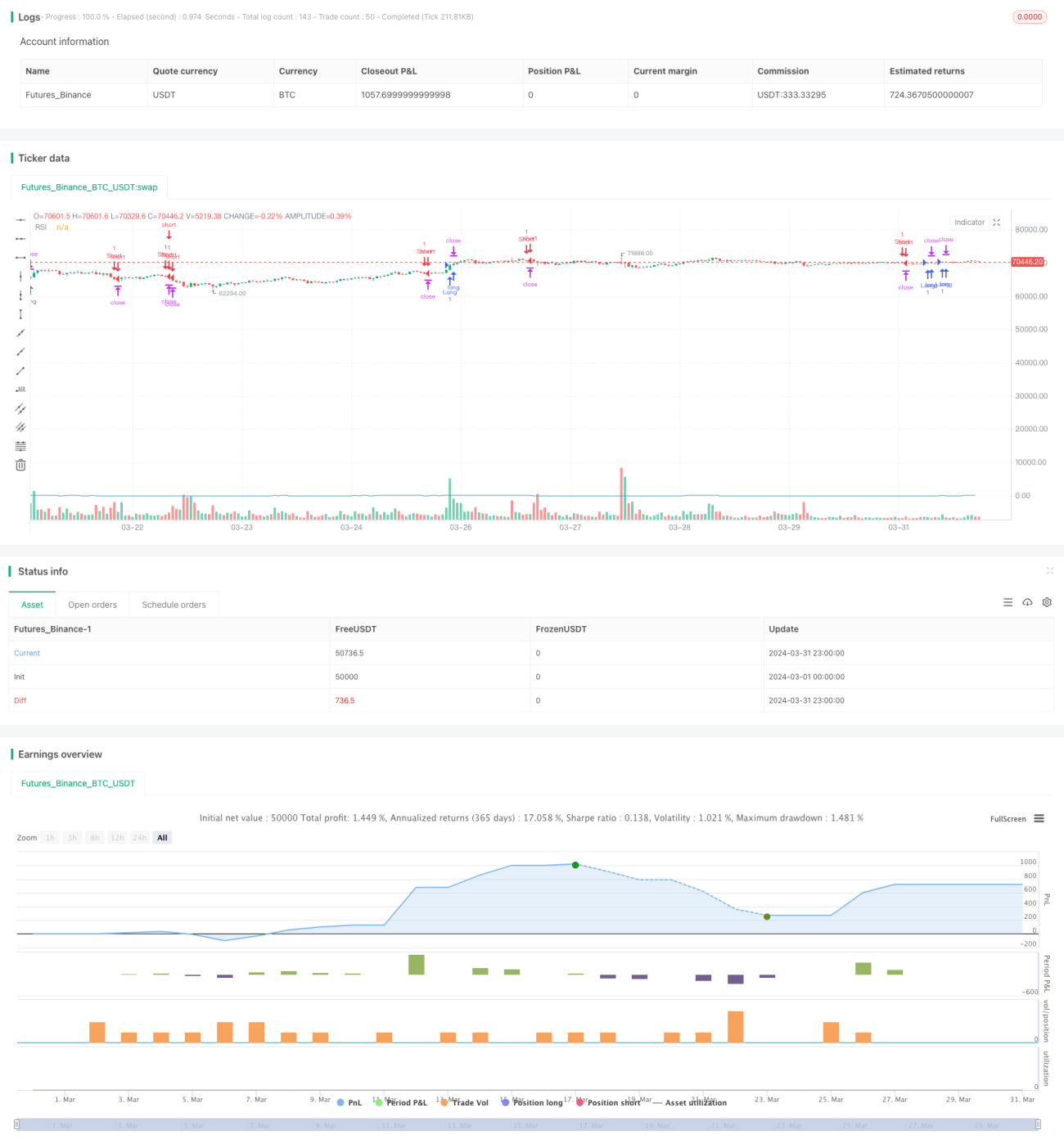

Estratégia de negociação reversa de alta frequência baseada no indicador RSI de momentum

Visão Geral

Esta estratégia utiliza o indicador RSI para medir o momentum do preço, determinando o momento de entrada através do cálculo do desvio padrão da variação do RSI. Quando o momentum do RSI ultrapassa o limiar do desvio padrão e é menor que o momentum anterior multiplicado pelo fator de exaustão, abre-se uma posição longa; caso contrário, abre-se uma posição curta. A estratégia utiliza ordens limite para fechar posições, controlando o risco através da definição de pontos de take profit e stop loss. A estratégia é executada a cada variação de preço, capturando todas as flutuações potenciais.

Princípio da Estratégia

- Calcular o indicador RSI para medir o momentum do preço.

- Calcular o desvio padrão da variação do RSI para determinar o limiar de entrada.

- Calcular o momentum do RSI, ou seja, a variação do RSI.

- Quando o momentum do RSI ultrapassa o limiar do desvio padrão e é menor que o momentum anterior multiplicado pelo fator de exaustão, abrir posição longa.

- Quando o momentum do RSI fica abaixo do limiar negativo do desvio padrão e é maior que o momentum anterior multiplicado pelo fator de exaustão, abrir posição curta.

- Utilizar ordens limite para fechar posições, definindo pontos de take profit e stop loss.

- A estratégia é executada a cada variação de preço para capturar todas as flutuações potenciais.

Vantagens da Estratégia

- Execução de alta frequência, capaz de capturar mais oportunidades de negociação.

- Utiliza o momentum do RSI e o limiar do desvio padrão, permitindo entrar em negociações quando a tendência de preço é clara.

- Introdução do fator de exaustão, evitando entrada em condições extremas de mercado e reduzindo risco.

- Utiliza ordens limite para fechar posições, permitindo um melhor controle de risco.

- Negociação programada, com alta eficiência de execução, eliminando interferências emocionais humanas.

Riscos da Estratégia

- A negociação de alta frequência pode resultar em custos de transação elevados.

- O indicador RSI pode apresentar saturação, levando à invalidação dos sinais de negociação.

- A definição do limiar do desvio padrão e do fator de exaustão precisa ser otimizada de acordo com as condições do mercado; caso contrário, pode causar negociações excessivas ou perda de oportunidades.

- O fechamento de posições com ordens limite pode resultar em tempos de manutenção de posição muito longos, assumindo mais riscos.

- A estratégia pode ter desempenho inferior em condições extremas de mercado.

Direções de Otimização da Estratégia

- Introduzir mais indicadores, como indicadores de ação de preço, para melhorar a precisão dos sinais de negociação.

- Otimizar a definição do limiar do desvio padrão e do fator de exaustão para que possam se adaptar a diferentes condições de mercado.

- Introduzir gestão de posição, ajustando o tamanho da posição de acordo com a volatilidade do mercado para controlar o risco.

- Considerar a introdução de um filtro de tendência, negociando apenas quando a tendência estiver clara, evitando negociações frequentes em mercados laterais.

- Otimizar a definição dos pontos de take profit e stop loss para melhorar a relação risco/retorno da estratégia.

Resumo

Esta estratégia utiliza o momentum do RSI e o limiar do desvio padrão para realizar negociações de reversão em ambiente de alta frequência. Ao introduzir o fator de exaustão e ordens limite para fechamento de posições, a estratégia consegue capturar oportunidades de negociação provenientes das flutuações de preço enquanto controla o risco. No entanto, na aplicação prática, a estratégia ainda precisa ser otimizada, como a introdução de mais indicadores, ajuste de parâmetros, gestão de posição e filtro de tendência, a fim de melhorar sua estabilidade e rentabilidade.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1