Estratégia Long-Short ZeroLag MACD

####Visão Geral

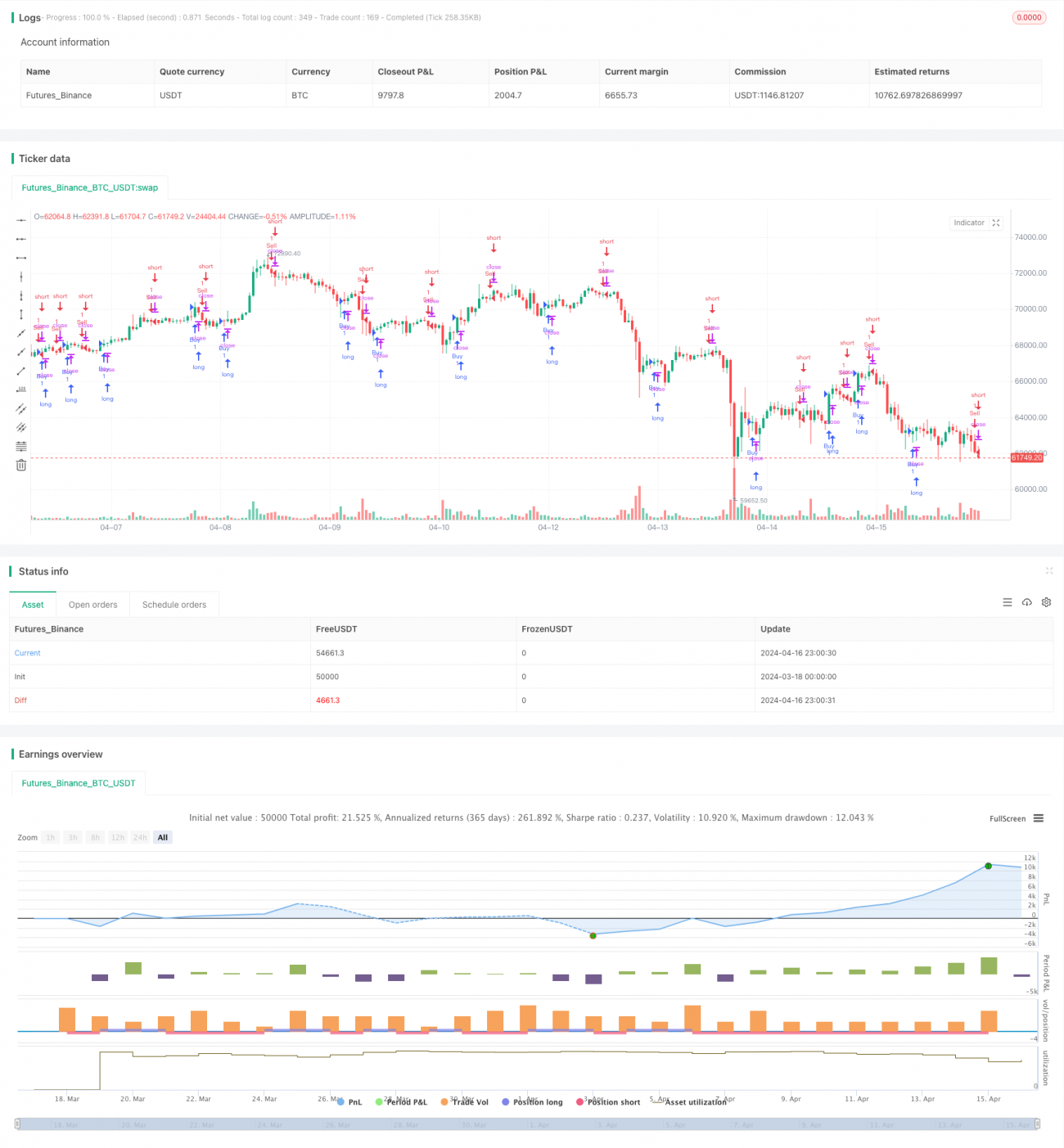

Este artigo apresenta uma estratégia de longo e curto baseada no indicador ZeroLag MACD. A estratégia utiliza o indicador ZeroLag MACD otimizado para gerar sinais de compra e venda, permitindo a negociação automatizada no gráfico de 1 hora do Bitcoin USDT. O código da estratégia foi otimizado por Albert Callisto (AC) para melhorar a rentabilidade e a estabilidade.

####Princípio da Estratégia

A estratégia utiliza o indicador ZeroLag MACD como núcleo, calculando a diferença entre uma média móvel rápida e uma média móvel lenta para gerar sinais de negociação. O indicador ZeroLag MACD é uma versão aprimorada do MACD tradicional, eliminando o efeito de atraso do indicador para aumentar sua sensibilidade e agilidade.

Especificamente, a estratégia primeiro calcula a média móvel rápida (padrão de 12 períodos) e a média móvel lenta (padrão de 26 períodos). Em seguida, essas duas médias móveis são usadas para calcular os dois componentes do ZeroLag MACD: zerolagEMA e zerolagslowMA. Depois, esses dois componentes são subtraídos para obter o valor do indicador ZeroLag MACD. Finalmente, a linha de sinal do indicador ZeroLag MACD (padrão de 9 períodos) é calculada para gerar sinais de compra e venda.

Quando o indicador ZeroLag MACD cruza acima da linha de sinal, a estratégia gera um sinal de compra; quando cruza abaixo da linha de sinal, gera um sinal de venda. Dessa forma, a estratégia pode automaticamente realizar negociações de compra e venda com base nas mudanças da tendência do mercado.

####Vantagens da Estratégia

-

Eliminação do efeito de atraso: O indicador ZeroLag MACD, ao aprimorar o MACD tradicional, elimina efetivamente o efeito de atraso, aumentando a sensibilidade e agilidade do indicador, permitindo refletir mais rapidamente as mudanças de tendência do mercado.

-

Alta adaptabilidade: A estratégia pode ajustar parâmetros (como períodos da média rápida, média lenta e linha de sinal) para se adaptar a diferentes condições de mercado e ativos, possuindo forte adaptabilidade e flexibilidade.

-

Negociação automatizada: A estratégia baseia-se em regras claras de negociação, permitindo a automação total, reduzindo o risco de intervenção humana e aumentando a eficiência das operações.

-

Controle de risco: A estratégia utiliza médias móveis e o indicador MACD para gerar sinais, que ajudam a identificar tendências de mercado e controlar riscos. Além disso, com adequada gestão de posição e stop loss, o risco da estratégia pode ser ainda mais reduzido.

####Riscos da Estratégia

-

Risco de otimização de parâmetros: O desempenho da estratégia depende da escolha dos parâmetros; configurações inadequadas podem levar a resultados ruins. Portanto, é necessário realizar backtesting e otimização suficientes para encontrar a melhor combinação de parâmetros.

-

Risco de mercado: O mercado de criptomoedas é volátil e influenciado por diversos fatores, sujeito a riscos de mercado incontroláveis. Além disso, eventos inesperados (como mudanças regulatórias, eventos de cisne negro) podem impactar significativamente o desempenho da estratégia.

-

Risco de overfitting: Se os parâmetros forem excessivamente otimizados, a estratégia pode se ajustar demais aos dados históricos, resultando em desempenho ruim em negociações reais. Portanto, é necessário usar métodos apropriados (como testes fora da amostra, validação cruzada) para evitar overfitting durante backtesting e otimização.

-

Risco de liquidez: Em condições de baixa liquidez de mercado, a estratégia pode não conseguir executar ordens a tempo, ou executá-las a preços desfavoráveis, afetando o desempenho. Portanto, é importante escolher ativos com boa liquidez e definir limites razoáveis de slippage e volume de negociação.

####Direções de Otimização da Estratégia

-

Otimização dinâmica de parâmetros: Considerar o uso de métodos como aprendizado de máquina para otimizar dinamicamente os parâmetros da estratégia, adaptando-se às condições de mercado em constante mudança. Isso pode aumentar a adaptabilidade e robustez.

-

Combinação multifatorial: Integrar o indicador ZeroLag MACD com outros indicadores técnicos (como RSI, Bandas de Bollinger) para formar sinais multifatoriais, aumentando a confiabilidade e rentabilidade da estratégia.

-

Otimização da gestão de risco: Introduzir medidas de gestão de risco mais avançadas, como stop loss dinâmico, ajuste de volatilidade, para melhor controlar a exposição ao risco da estratégia.

-

Incorporação de análise de sentimento de mercado: Combinar análise de sentimento de mercado (como índice de medo, sentimento em redes sociais) para filtrar e otimizar os sinais gerados pela estratégia, melhorando sua adaptabilidade e robustez.

####Resumo

Este artigo apresentou uma estratégia de longo e curto baseada no indicador ZeroLag MACD, que utiliza o indicador ZeroLag MACD otimizado para gerar sinais de compra e venda, realizando negociação automatizada no gráfico de 1 hora do Bitcoin USDT. A estratégia oferece vantagens como eliminação do efeito de atraso, alta adaptabilidade, automação e controle de risco, mas também enfrenta desafios como otimização de parâmetros, risco de mercado, overfitting e risco de liquidez. Para melhorar ainda mais o desempenho, pode-se otimizar em direções como otimização dinâmica de parâmetros, combinação multifatorial, otimização da gestão de risco e análise de sentimento de mercado.

- 1