Estratégia de lucro multicamadas de crossover de média móvel

Visão geral

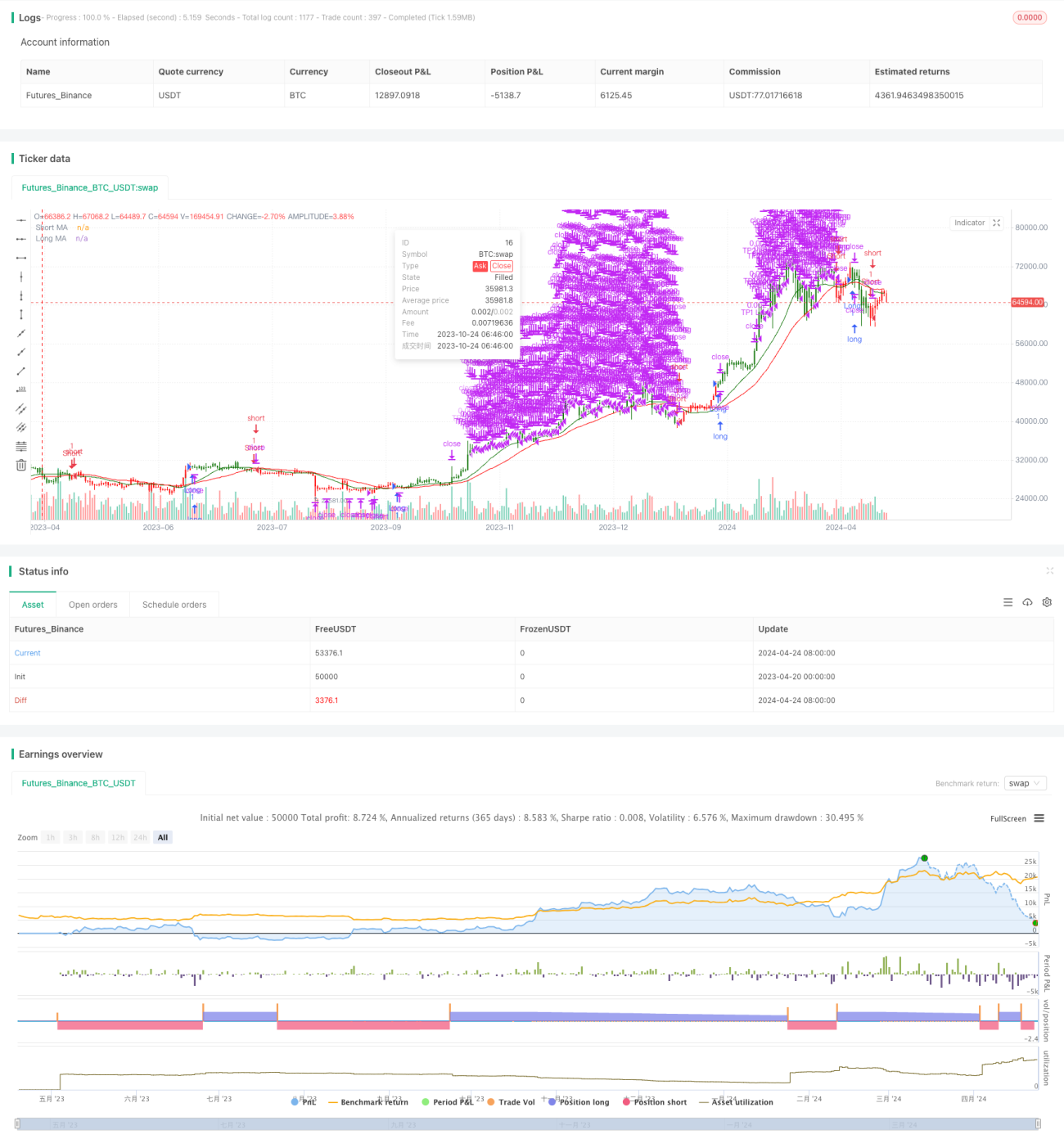

A estratégia usa o cruzamento de duas médias móveis para determinar a tendência do mercado, abrindo posições extras quando as médias móveis de curto prazo atravessam as médias móveis de longo prazo e, ao contrário, abrindo posições vazias. Ao mesmo tempo, a estratégia usa um método de fechamento de lucro em vários níveis, eliminando as posições em lotes quando o preço atinge o nível de lucro previsto, maximizando assim os ganhos e controlando o risco.

Princípio da estratégia

O núcleo da estratégia é o uso de médias móveis de diferentes períodos para capturar a tendência do mercado. Quando a média móvel de curto prazo cruza a média móvel de longo prazo, significa que o mercado pode entrar em uma tendência ascendente, abrindo mais posições; Quando a média móvel de curto prazo cruza a média móvel de longo prazo, significa que o mercado pode entrar em uma tendência descendente, abrindo posições vazias.

Vantagens estratégicas

- Simples e eficaz: a estratégia é baseada no clássico princípio da média móvel cruzada, é simples e fácil de entender, além de ter sido comprovada na prática.

- Multi-Level de Benefícios: Ao definir vários níveis de benefícios e fechar em lotes quando os preços atingem esses níveis, é possível maximizar os ganhos, além de controlar o risco.

- Flexibilidade de parâmetros: A configuração de parâmetros da estratégia é muito flexível, permitindo que o usuário ajuste o ciclo da média móvel e o nível de lucro de acordo com suas próprias necessidades e características do mercado para obter o melhor efeito.

Risco estratégico

- Risco de flutuação do mercado: Quando o mercado está em forte volatilidade, os sinais de cruzamento freqüentes podem levar a estratégias de negociação frequentes, aumentando os custos de negociação e o risco de retração.

- Riscos de configuração de parâmetros: configuração inadequada de parâmetros pode levar a um mau desempenho da estratégia, como a escolha inadequada do ciclo de média móvel ou a configuração irracional do nível de ganho.

- Risco de identificação de tendências: a estratégia depende principalmente da tendência e pode apresentar mais falsos sinais em mercados turbulentos ou quando a tendência não é clara, resultando em perdas.

Direção de otimização da estratégia

- Combinação com outros indicadores: Combinação com outros indicadores técnicos, como RSI, MACD, etc., pode ser considerada para melhorar a precisão e a confiabilidade da identificação de tendências.

- Parâmetros de otimização: é possível encontrar os melhores parâmetros de ciclo de média móvel e nível de lucro, através de rastreamento e otimização, para se adaptar a diferentes condições de mercado.

- Adição de stop loss: pode ser considerado o adição de um mecanismo de stop loss para controlar ainda mais o risco, por exemplo, stop loss dinâmico de acordo com a configuração do ATR.

- Alteração de entradas e saídas: pode-se explorar mais entradas e saídas, considerando fatores como volume de negócios, resistência de suporte e outros, para melhorar a estabilidade da estratégia.

Resumir

A estratégia de ganho de múltiplos níveis de ganho de média móvel é uma estratégia de acompanhamento de tendências simples e eficaz, que permite obter mais ganhos na tendência e controlar os riscos ao mesmo tempo. No entanto, a estratégia também possui algumas limitações e riscos, que precisam ser otimizados e melhorados de acordo com as condições específicas do mercado e as necessidades dos usuários.

/*backtest

start: 2023-04-20 00:00:00

end: 2024-04-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ValdesTradingBots

//Follow Us for More Insights and Updates!- 1