Estratégia de negociação quantitativa baseada na média móvel de Hull modificada e Ichimoku Kinko Hyo

Visão geral

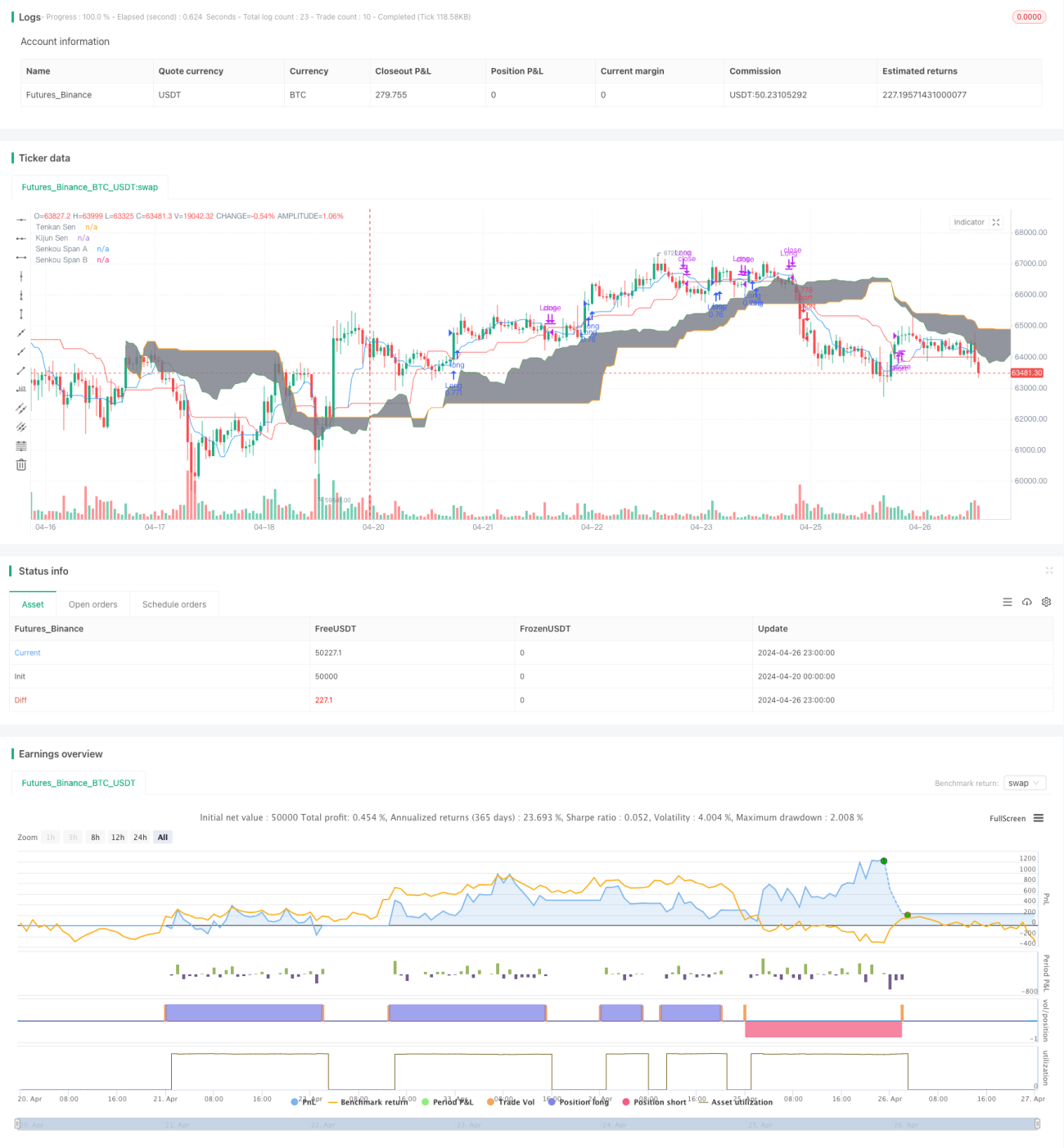

A estratégia combina dois indicadores técnicos, o Hull Moving Average (HMA) modificado e o Equilibrio Primário (Ichimoku Kinko Hyo), com o objetivo de capturar tendências de médio e longo prazo no mercado. A principal idéia da estratégia é usar o sinal de cruzamento do HMA com a linha de referência no equilíbrio primário (Kijun Sen), enquanto combina a nuvem de equilíbrio primário (Kumo) como condição de filtragem para determinar a direção da tendência do mercado e negociar.

Princípio da estratégia

- Calculando a média móvel de casco modificada (HMA)

- Calcule a WMA (média móvel ponderada) e faça um duplo alisamento, obtendo uma HMA corrigida

- Calcular indicadores de equilíbrio à primeira vista

- Calcule a linha de rotação ((Tenkan Sen), a linha de referência ((Kijun Sen), a linha de ascensão ((Senkou Span A) e a linha de descensão ((Senkou Span B)

- Geração de sinais de negociação

- Quando a HMA atravessa a linha de referência e o preço de fechamento está acima da nuvem, gera um sinal de multiplicação

- Quando o HMA atravessa a linha de referência abaixo e o preço de fechamento está abaixo da nuvem, um sinal de curto-circuito é gerado

- Execução de transações

- Operações de negociação correspondentes com base em sinais de fazer mais ou fazer menos

- Sair do negócio

- Quando o HMA atravessa a linha de referência na direção oposta, saia da posição atual

Vantagens estratégicas

- A combinação de HMA e equilíbrio de visão, dois indicadores eficazes de rastreamento de tendências, permite capturar melhor as tendências do mercado

- O uso da nuvem de equilíbrio à primeira vista como condição de filtragem pode efetivamente reduzir os sinais falsos e aumentar a probabilidade de sucesso das transações.

- O HMA corrigido tem uma velocidade de resposta mais rápida e menor latência em comparação com a média móvel tradicional, permitindo uma reflexão em tempo real das mudanças no mercado.

- A lógica da estratégia é clara, fácil de entender e de implementar, para vários mercados e períodos de tempo

Risco estratégico

- A estratégia pode gerar mais falsos sinais em momentos de turbulência ou incerteza de tendências no mercado, resultando em transações frequentes e perda de fundos.

- A configuração dos parâmetros da estratégia tem uma grande influência sobre os resultados das transações, e diferentes combinações de parâmetros podem levar a diferentes resultados

- A estratégia não leva em consideração eventos inesperados e comportamentos irracionais no mercado, que podem representar um risco maior em condições de mercado extremas

Direção de otimização da estratégia

- Introdução de outros indicadores técnicos ou de sentimento de mercado para aumentar a confiabilidade e a estabilidade do sinal

- Parâmetros de estratégia de otimização, como a busca de combinações ótimas de parâmetros por métodos como aprendizado de máquina ou algoritmos genéticos

- Considere a inclusão de módulos de gestão de risco, como o estabelecimento de um stop loss, gestão de posições, etc., para controlar a abertura de risco da estratégia

- Adaptação e otimização de estratégias de acordo com as características de diferentes mercados e períodos de tempo

Resumir

A estratégia, combinando a média móvel de Hull com a correção e o equilíbrio de primeira vista, constrói um sistema de negociação de seguimento de tendências relativamente robusto. A lógica da estratégia é clara, fácil de implementar, mas também possui algumas vantagens. No entanto, o desempenho da estratégia ainda é afetado pelas condições de mercado e configuração de parâmetros, e precisa de mais otimização e melhorias.

/*backtest

start: 2024-04-20 00:00:00

end: 2024-04-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull MA_X + Ichimoku Kinko Hyo Strategy", shorttitle="HMX+IKHS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Hull Moving Average Parameters- 1